Аналитика

Аналитика

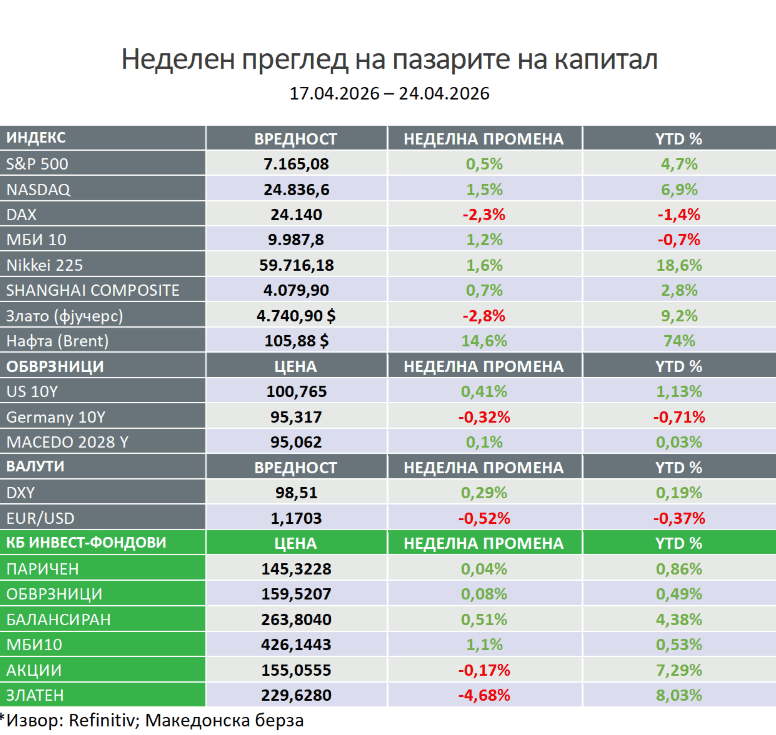

Неделен преглед на пазарите на капитал

Во текот на неделата, американските берзански пазари претежно забележаа раст, при што Nasdaq Composite предводеше со најсилни добивки, следен од S&P 500 и Russell 2000, додека Dow Jones Industrial Average се намали. Позитивниот тренд беше поддржан од корпоративните резултати, каде околу 20% од компаниите во S&P 500 објавија извештаи, при што 84% ги надминаа очекувањата, а годишниот раст на добивките достигна 15,1%, задржувајќи ја динамиката на двоцифрен раст.

На макроекономски план, малопродажбата во САД во март порасна за 1,7% (или 0,6% без продажбата на гориво), што укажува на солидна потрошувачка, иако индексот на доверба на потрошувачите се намали, a инфлациските очекувања пораснаа на 4,7%. Надвор од САД, STOXX Europe 600 опадна за 2,54%, додека јапонскиот Nikkei 225 порасна за 2,12% и продолжи да бележи рекордни нивоа. Во останатите сегменти, приносите на американските државни обврзници се зголемија, цената на нафтата порасна за околу 13%, златото ослабе, а американскиот долар умерено зајакна.

Глобалната должничка динамика продолжува да се влошува, со проекции дека вкупното издавање на државни и корпоративни обврзници ќе достигне рекордни 28,8 билиони долари во 2026 година – четврта последователна година на раст и речиси двојно над пред-пандемиските нивоа. Во 2026 година, корпоративниот долг се очекува да достигне 6,9 билиони долари, додека државниот ќе порасне на 21,9 билиони, исто така историски максимум. Како удел во БДП, издавањето ќе се искачи на 23,3%, второ највисоко ниво досега, веднаш зад пандемијата во 2020 (27,5%), и над врвот од Глобалната Финансиска Криза (21,4%), што укажува дека глобалната економија се задолжува на ниво кое е повисоко споредено со класичните кризни периоди.

- САД

Индексот „Nasdaq Composite“ достигна нов историски максимум од 24.836 поени, целосно надминувајќи го падот предизвикан од воениот конфликт и растејќи за околу 20% за само 23 дена од дното на 31 март. Индексот е во плус околу 10% од почетокот на конфликтот меѓу САД, Израел и Иран, додавајќи приближно 3,5 билиони долари пазарна капитализација, додека од мартовските најниски нивоа вкупниот раст изнесува околу 6,7 билиони долари. Овој брз пресврт укажува дека пазарниот пад траеше помалку од еден месец пред повторно да се достигнат нови рекордни нивоа.

ФЕД пријави годишна оперативна загуба од 18,5 милијарди долари за 2025 година, што претставува трета последователна година со негативен резултат. Вкупните акумулирани загуби на централната банка во изминатите три години достигнуваат околу 210 милијарди долари.

Сослушувањето во Сенатот на Кевин Ворш откри потенцијални промени во Федералните Резерви, вклучувајќи нов инфлациски рамковен пристап, изменета комуникација и можеби поретки состаноци на комитетот на кој се одлучува за каматите и другите мерки на ФЕД. Ворш нагласи дека нема да биде под политичко влијание на претседателот Трамп, но истовремено смета дека политичките изјави за каматните стапки не ја загрозуваат независноста на ФЕД. Тој сигнализираше „dovish“ пристап (наклоност кон полабава монетарна политика и намалување на каматните стапки), аргументирајќи дека растот на продуктивноста поттикнат од вештачката интелигенција оправдува намалување на каматите и покрај инфлацијата од 3,3%, додека како клучна алатка го посочи управувањето со билансот (побрзо квантитативно затегнување во комбинација со пониски краткорочни стапки).

Започна процесот за враќање на 166 милијарди долари царини наплатени за време на мандатот на Доналд Трамп, откако Врховниот Суд пресуди дека политиката е незаконска. Компаниите веќе можат да поднесуваат барања преку нов царински систем. Се очекува повеќе од 330.000 увозници, преку 53 милиони пратки, да имаат право на надомест. По одобрување, исплатите, заедно со камата, ќе бидат реализирани во рок од 60 до 90 дена.

Пентагон предложи рекорден буџет за одбрана од околу 1,5 билиони долари (+42% на годишно ниво), што укажува на значително проширување на воените капацитети на САД. Планот опфаќа масивни инвестиции во бродоградба, автономни системи за војување, новата генерација бомбардери B-21, набавка на 85 авиони F-35, изградба на нови воени бродови, ракетна одбрана („Golden Dome“), обновување на муниција, како и вложувања во критични минерали и рекорден буџет за дронови. Дополнително, се планира регрутирање на 44.000 нови војници, а при тоа трошоците поврзани со конфликтот со Иран не се вклучени во овој буџет, што укажува на поширока стратешка подготовка за повеќе потенцијални конфликти.

Акциите од секторот на полупроводници (чипови) достигнаа историски максимум, при што сега сочинуваат околу 13% од вкупната пазарна капитализација на американскиот пазар. Овој удел е повеќе од четирикратно зголемен во последните четири години и е речиси двојно повисок во споредба со врвот за време на „Dot-com балонот“.

Американската „блокада на блокадата“ одреден период функционираше прилично добро за САД. Таа значително го намали Иранскиот извоз на нафта (а со тоа и приливот на девизи), заплени ирански брод и се закани со секундарни санкции кон кинески банки кои тргуваат со иранска нафта. Во меѓувреме, цените на нафтата благо се намалија. Истовремено, САД извезуваат рекордни количини на нафта и гас.

Дел од стратегијата на САД е насочен кон ограничување на складишните капацитети за нафта на Иран. Доколку Иран остане без простор за складирање, ќе биде принуден да го намали или запре производството. Запирањето на нафтените бунари може да доведе до затнување и технички проблеми, што резултира со трајно намалување на производствениот капацитет. Повторното активирање бара сложени, скапи и временски долги интервенции.

Тековниот „биков пазар“ трае околу 3,5 години и бележи раст од 99,2%. Историски гледано, кога пазарите ќе ја надминат третата година од ваков циклус, имаат тенденција да продолжат и понатаму. Во последните 50 години, пет вакви циклуси ја надминале третата година, при што во просек траеле околу осум години, што сугерира потенцијал за понатамошен раст.

„KPMG“ отпушта околу 10% од ревизорите, а „Meta Platforms“ намалува приближно 10% од вработените, што укажува на поширока несигурност дури и кај умствените професии – (т.н. бели јаки). Главни причини се зголемената конкуренција поради вештачка интелигенција, пренасочување на дел од буџетот претходно користен за плаќање вработени кон технологија, брза автоматизација и корекции по прекумерното вработување за време на COVID бумот. Во ваква средина, дури и искусни кадри се ранливи, па се наметнува потребата од проактивен пристап (градење мрежи, заштеди и дополнителни извори на приход).

Изградбата на дата-центри во САД се соочува со сериозни доцнења, при што околу 40% од проектите планирани за 2026 се изложени на ризик да ги пробијат роковите за повеќе од три месеци, додека над 60% од проектите за 2027 сè уште немаат започнато со градба. Планираниот капацитет за 2027 изнесува околу 50 GW – еквивалент на десетици нуклеарни реактори – но најголемиот дел од овие проекти остануваат само на хартија. Главни пречки се недостигот од квалификувана работна сила, турбини и трансформатори, како и административни бариери, што доведува до раст на трошоците за труд и до 30%, поставувајќи прашање дали „бумот“ во дата-центри почнува да наидува на реални ограничувања.

Пред својата инцијална јавна понуда, „OpenAI“ достигна имплицирана вредност од околу 1 билион долари, при што проценката е зголемена за околу 163% од октомври 2025 година. Во меѓувреме и „Anthropic“ се приближува кон потенцијална ИЈП од над 1 билион долари, додека „SpaceX“ наводно таргетира вредност од над 1,7 билиони, што укажува на историски преседан со повеќе приватни компании со билионска проценка, истовремено.

„Tesla“ објави квартални резултати со заработка по акција (EPS) од $0,41, над очекувањата од $0,34, додека приходите изнесуваа $22,4 милијарди, малку под прогнозите од $22,64 милијарди. Компанијата најави дека Cybercab, Tesla Semi и Megapack 3 остануваат на пат за масовно производство од 2026 година, при што Cybercab се очекува постепено да ја замени Model Y и да стане најзастапеното возило во флотата. Дополнително, подготовките за првата голема фабрика за хуманоидниот робот Optimus ќе започнат во вториот квартал, а Tesla го проширува својот производствен фокус и кон производство на чипови за вештачка интелигенција.

- Европа

Според Канцеларијата за национална статистика на Обединетото Кралство инфлацијата во март се зголемила на 3,3%, поттикната од наглиот раст на цените на горивата, поврзан со конфликтот на блискиот исток. Ова ниво беше во согласност со очекувањата на економистите и претставува пораст од 3% измерени во февруари, воедно обезбедувајќи први конкретни сигнали за влијанието на геополитичките тензии врз потрошувачките цени во земјата.

Украина го обновува транспортот на нафта преку нафтоводот „Дружба“ по завршувањето на поправките на системот оштетен во руски напад. Како прв корисник се јавува „MOL Group“, а почетните количини ќе бидат насочени кон Унгарија и Словачка. Претходниот прекин предизвика тензии со Будимпешта и Братислава, кои го обвинија Киев за доцнење, обвинувања што украинските власти ги отфрлија. Во меѓувреме, претседателот Володомир Зеленски порача дека системот е целосно функционален и ја повика Европската Унија да го одблокира заемот од 90 милијарди евра, нагласувајќи дека Украина ги исполнила своите обврски.

- Азија

Перспективата Кина да ја надмине Америка како најголема економија во светот сè повеќе слабее. Кинескиот БДП во 2021 изнесуваше околу 78% од американскиот, но до 2024 се намали на приближно 64%, враќајќи се на нивоата од 2017 и со што значително е зголемен јазот меѓу двете економии. Важно е дека станува збор за номинален БДП, каде разликата делумно произлегува од различните инфлациски динамики (повисока инфлација во САД и ниска или дефлациска средина во Кина) што директно влијае врз номиналниот раст и ја засилува предноста на американската економија. Доколку се направи соодветна корекција за куповната моќ, кинеската економија соодносот е обратен.

Зголемените тензии и ризици околу фосилните горива на Блискиот Исток дополнително го засилуваат интересот за чисти технологии, при што Кина забележа рекорден извоз на батерии, електрични возила и соларни производи од 21,9 милијарди долари во март – раст од 70% на годишно ниво. Овој тренд укажува на забрзана глобална транзиција кон обновливи извори на енергија, поттикната од енергетската несигурност и геополитичките ризици.

Индија и Кина, едни од најголемите увозници на нафта, се во засилена конкуренција за ограничените глобални резерви, додека нарушувањата во Ормутскиот теснец и застојот во преговорите меѓу САД и Иран го стегаат пазарот. Главниот фокус е ставен на руската нафта, а во помала мера и на снабдувањето од Саудиска Арабија, при што побарувачката дополнително расте поради нападите врз енергетската инфраструктура на Блискиот Исток. Иако САД привремено дозволија ограничено купување санкционирана руска нафта, санкциите кон иранската остануваат на сила, при што најголем дел од неа завршува во Кина. Во вакви услови, аналитичарите очекуваат конкуренцијата меѓу Индија и Кина за руските испораки да остане интензивна и во следниот период.

Доколку се реализираат сите планирани проекти, Кина е на пат да стане водечка светска сила во нуклеарната енергија, со проектирана инсталирана моќност од околу 186 GW, со што би ги надминала САД (~118 GW) и Франција (~76 GW) (во моментов Кина е трета со околу 61 GW). Глобалниот раст на нуклеарната енергија главно се базира на физиона технологија, која учествува со околу 10% во светското производство на електрична енергија, при што сè поголемо внимание добиваат и малите модуларни реактори поддржани од влади и приватен капитал, што укажува на засилување на глобалната „нуклеарна трка“.

Според изјава на заменик-претседателот на парламентот Хамидреза Хаџибабаеи, Иран за првпат остварил приходи од наплата на такси за бродови што транзитираат низ Ормускиот теснец, при што средствата веќе биле префрлени на сметката на централната банка.

Инфлацијата во Јапонија покажува умерено забрзување, при што основниот индекс на потрошувачки цени достигна 1,8% во март (од 1,6% во февруари), главно под влијание на повисоките енергетски цени поврзани со конфликтот со Иран. Владините субвенции помагаат да се ограничат цените на горивата, но нивната одржливост е неизвесна, а аналитичарите предупредуваат дека продолжени високи цени на енергијата би можеле да ја зголемат инфлацијата и да ја намалат куповната моќ. Во ваков контекст, се очекува централната банка засега да ги задржи каматните стапки, но со потенцијална веројатност за идни зголемувања.

Подемот на AI секторот драматично ја трансформира пазарната динамика, при што Тајван ја надмина Велика Британија по вкупна пазарна капитализација (4,14 билиони долари наспроти 4,09 билиони), иако нејзината економија е значително помала. Овој раст (тројно зголемување од 2020 наваму) е речиси целосно поттикнат од експлозијата на акциите на производители на чипови (полупроводници), предводени од „Taiwan Semiconductor Manufacturing Company“, која сочинува над 40% од пазарот и има раст од околу 680%. Во контраст, британскиот пазар останува приближно на нивоата од пред една деценија, додека силниот интерес од странски инвеститори (околу 8,9 милијарди долари прилив во април) дополнително го нагласува глобалниот фокус кон тајванскиот технолошки сектор.

Можности за инвестирање во наредниот период

Во 2026 година глобалниот економски раст се очекува и понатаму да успорува, а макроекономскиот амбиент да се влошува. Геополитичките состојби носат големи ризици и огромна непредвидливост, што дополнително го усложнува амбиентот за инвестирање. Војната на Блискиот исток, пред се преку нагло зголемување на цените на енергенсите и закана за недостатоци, може силно да се одрази на трошоците на работењето и намалување на профитабилноста, а во исто време и да изврши зголемен инфлаторен притисок. Промената на членови од ФЕД може да донесе друг пристап во однос на нивото на каматните стапки и приоритетите на нејзиното дејствување. Геополитичките настани, процесот на де – глобализација и раст на цените на потрошните добра и услуги ја намалува куповна моќ на потрошувачите и доведува до намалување на реалната потрошувачка. Централните банки на развиените земји влегуваат во неизвесен период во кој треба да одлучуваат помеѓу повисоки стапки на инфлација и намален економски раст.

Во овие услови, фондовите на КБ Инвест АД Скопје нудат можност инвеститорите да остварат соодветен принос во новонастанатите трендови и промени.

Имено, КБ Инвест-Балансиран и КБ Инвест-Обврзници се оптимални за поконзервативни инвеститори кои сакаат да остварат повисок принос од кеш фондовите и депозитите. За оние инвеститори кои очекуваат дека ќе има намалување на каматните стапки за поттикнување на економскиот раст, што поволно влијае врз растот на златото, фондот КБ Инвест-Златен е одлична можност, придружен со фондот КБ Инвест – Обврзници како поконзервативна опција.

Од друга страна, фондот КБ Инвест-Акции и КБ Инвест-МБИ10 нудат одлична можност за инвеститорите кои очекуваат дека ќе се избегне рецесија и ќе се стабилизираат монетарните политики на глобално ниво. За инвеститорите кои сакаат да заштедат на пократок период, максимум до 1 година, а воедно да остварат атрактивен принос, најповолен е фондот КБ Инвест – Паричен.

Ние во КБ Инвест внимателно ги следиме движењата на глобалните пазари и ги анализираме потенцијалните влијанија на инвестициите. Нашиот пристап е фокусиран на долгорочна вредност, стабилност и информирани одлуки.

Следете нè за редовни анализи и пазарни прегледи кои ќе ви помогнат да го разберете контекстот зад бројките.