Аналитика

Аналитика

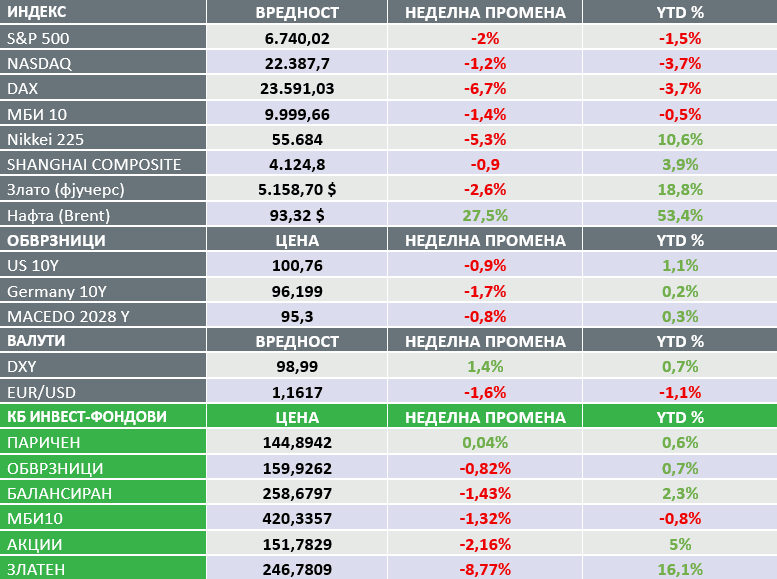

Главните американски берзански индекси ја завршија нестабилната недела со пад, додека инвеститорите ги анализираа ескалирачките тензии на Блискиот Исток по воените напади на САД и Израел врз Иран, растечките инфлаторни ризици поттикнати од енергијата и мешаните економски податоци. Цените на нафтата нагло пораснаа поради стравувањата од можни нарушувања во снабдувањето и пошироки геополитички последици. Неизвесноста околу времетраењето на конфликтот и неговото влијание врз енергетските пазари влијаеше и врз тргувањето со американските државни обврзници, при што приносите се зголемија бидејќи инвеститорите повторно ги проценуваа инфлаторните ризици и изгледите за монетарната политика на ФЕД. Индексите Dow Jones и Small Caps забележаа најголеми загуби (пад од околу 3–4%), додека Nasdaq, поддржан од прилив на капитал во големите технолошки компании како „безбедно засолниште“, имаше подобри перформанси иако сепак падна за околу 1–2% во текот на неделата. На макроекономски план, податоците од американскиот ISM (Institute for Supply Management – Институт за управување со набавки) укажуваат на продолжување на економската експанзија, додека податоците за вработеноста испраќаат мешани сигнали. Во петокот, Бирото за статистика на трудот (BLS) објави дека бројот на нови работни места надвор од земјоделството се намалил за 92.000 во февруари, значително под очекувањата за раст од околу 60.000, а стапката на невработеност се зголеми на 4,4%. Надвор од САД, индексот STOXX Europe 600 падна за 5,55% (во евра) во текот на неделата. Еврото ослабе бидејќи доларот доби силен прилив на капитал како „безбедно засолниште“ во понеделник и вторник, завршувајќи со најголем неделен раст од октомври 2024. Јапонскиот индекс Nikkei 225 исто така значително падна (-5,49%). Силата на доларот беше доволна да ги неутрализира евентуалните „safe-haven“ приливи кон благородните метали, кои имаа многу тешка недела, при што среброто и платината беа најпогодени. Биткоинот ја завршува неделата речиси непроменет.

Клучно е што растот на цените на енергенсите се забрзуваше како што напредуваше неделата. Ова не беше само „воена премија“, туку сигнал за системска ранливост, бидејќи енергетските компании предупредуваат дека одредени производствени капацитети и прекугранични синџири на снабдување тешко се справуваат со нагли прекини; доколку тие продолжат да се затвораат, нивното повторно активирање нема да биде ниту брзо, ниту едноставно. Ризикот стана особено очигледен во саботата кога Кувајт најави намалување на производството на нафта и рафинериската обработка поради нарушувања во транспортот низ Ормутскиот теснец, со слични сигнали и од Катар и Обединетите Арапски Емирати. Акциите паднаа и покрај два обиди на инвеститорите да „купат на пад“, при што најголемо внимание привлече падот во САД (Nasdaq -1,2%, S&P 500 -2%, Dow -3%), но најсилната волатилност беше во Азија, каде Јужна Кореја забележа двоцифрени движења во двата правци. Приносите на обврзниците пораснаа бидејќи инфлаторните грижи доминираа над побарувачката за „безбедни засолништа“ и стравувањата за економскиот раст; приносот на 10-годишните американски државни обврзници ја заврши неделата на 4,14%, додека доларот зајакна, со индексот DXY на 98,99. Кога станува збор за економските ефекти, не сите системски важни економии се подеднакво изложени – Азија е особено погодена. Кина, која веќе се соочува со губење на снабдувањето од Венецуела, сега го губи и својот втор голем извор на поевтина нафта, токму во момент кога Пекинг ја намали целта за економски раст во 2026 година на 4,5%–5,0%, најниско ниво од 1991 година, што и покрај домашните и надворешните предизвици може да се покаже како премногу амбициозно без силен пакет економски мерки.

Ескалацијата на конфликтот на Блискиот Исток претставува нов предизвик за глобалните централни банки, бидејќи стравувањата од шок во цените на нафтата и повторно зголемување на инфлацијата ја комплицираат нивната политика за поддршка на економскиот раст.

Златото ја заврши својата седма последователна месечна добивка, што претставува најдолг растечки период во историјата.

Неделен преглед на пазарите на капитал 27.02.2026 –06.03.2026

*Извор: Refinitiv; Македонска берза

САД

Земјите извознички на нафта од Персискиот Залив се соочуваат со сценарио кое малку пазари го земаат предвид. Со нарушениот извоз преку Ормутскиот теснец, некои од најголемите светски производители на нафта наскоро би можеле да се соочат со сериозно физичко ограничување: капацитетот за складирање. Доколку суровата нафта не може да го напушти Заливот и резервоарите за складирање се наполнат, производителите ќе бидат принудени да го запрат производството на некои од најголемите нафтени полиња во светот. Земјите најизложени на овој ризик се Ирак, Кувајт, Обединетите Арапски Емирати, Катар и Саудиска Арабија. Но запирањето на нафтените извори не е како притискање прекинувач – зависно од геологијата на резервоарите и технологијата на експлоатација, прекинот на производството може да ги оштети полињата и инфраструктурата, понекогаш и трајно. Повторното активирање на производството е скапо, бавно и во некои случаи невозможно на претходните нивоа, што значи дека ефектот не би бил само привремен туку би можел да доведе до среднорочно или долгорочно намалување на понудата на нафта од Блискиот Исток. Доколку тоа се случи, пазарите нема само да пресметуваат нарушувања во снабдувањето, туку и вистински недостиг, што би значело значителна „ризична премија“ во глобалните цени на нафтата, особено кај регионалните типови сурова нафта. Клучен детал што често се пропушта е дека резервоарите ретко се полнат над околу 80% од капацитетот поради оперативни и безбедносни причини, што значи дека вистинското одбројување до принудно намалување на производството може да биде многу пократко отколку што се очекува. Дополнително, некои производители – особено Саудиска Арабија и ОАЕ – би можеле дел од извозот да го пренасочат преку алтернативни нафтоводи и рути, но тие би станале високо вредни стратешки цели во случај на регионална ескалација. Во таквo сценарио, прашањето повеќе не би било само опстанокот на Иран; доколку производството низ Заливот почне да се запира, економскиот опстанок на големите производители како Саудиска Арабија и Ирак – првиот и вториот најголем производител во ОПЕК – исто така би бил доведен во прашање. Кога јадрото на глобалниот нафтен систем е загрозено од прекин, притисокот за проширување на конфликтот станува речиси неизбежен.

По изненадувачките напади на САД и Израел врз Иран, Вашингтон нагласува дека воената операција „Epic Fury“ ќе трае само неколку недели и нема да прерасне во т.н. „вечна војна“. Сепак, аналитичарите предупредуваат дека конфликтот може да се усложни доколку иранскиот режим се покаже поотпорен од очекуваното. Според експертите, иако почетокот на операцијата беше успешен и им нанесе сериозна штета на воените капацитети на Иран, следната фаза може да биде значително покомплицирана, особено ако Техеран продолжи со ескалација низ регионот. Таквите долготрајни конфликти се непопуларни меѓу американската јавност, а особено меѓу поддржувачите на движењето MAGA, кои претпочитаат фокус на домашната политика; анкетите покажуваат дека само околу една четвртина од Американците ги поддржуваат нападите врз Иран.

Претседателот Доналд Трамп објави дека САД ќе обезбедат осигурување за целокупната поморска трговија во Персискиот Залив преку Американската развојна финансиска корпорација (DFC), а доколку е потребно и американската морнарица ќе придружува танкери низ Ормутскиот теснец. Според најавата, DFC ќе понуди политичко ризично осигурување и финансиски гаранции за безбедноста на поморската трговија, особено за енергетските испораки, достапни за сите бродски компании. Веста доведе до стабилизација на пазарите и пад на цената на нафтата. Слична операција американската морнарица спроведе и во 1987 година за време на војната меѓу Иран и Ирак, кога танкерите беа придружувани низ теснецот. Во меѓувреме, аналитичарите предупредуваат дека колку подолго танкерите остануваат блокирани во Заливот, толку поголем станува ризикот за глобалниот пазар на нафта. Според JPMorgan, земјите од Заливот би можеле да го исцрпат капацитетот за складирање, што би ги принудило да го намалат или запрат производството, сценарио кое би можело да ја подигне цената на Brent и до 120 долари за барел. Ирачки извори за Reuters изјавиле дека Ирак веќе го намалил производството за околу 1,5 милиони барели дневно поради недостаток на складишен простор, а доколку Ормутскиот теснец остане затворен, намалувањето на производството може дополнително да се зголеми во следните денови.

Американскиот пазар на труд забележа слабост во февруари, при што бројот на нови работни места надвор од земјоделството се намали за 92.000, според податоците на Бирото за статистика на трудот (BLS). Овој резултат е значително под пазарните очекувања од околу 50.000 и под ревидираните 126.000 во јануари, при што февруари претставува трет пад на вработеноста во последните пет месеци. Стапката на невработеност се зголеми на 4,4%, додека пошироката мерка на невработеност (U-6), која ги вклучува обесхрабрените работници и лицата со скратено работно време по економски причини, се намали на 7,9%.

Индексот на американскиот долар (DXY) сега се тргува над својот 200-дневен подвижен просек со најголема разлика во последните 12 месеци.

Податоците за глобалното воено трошење покажуваат колку е голема разликата меѓу Соединетите Американски Држави и останатите земји. Воените расходи на САД изнесуваат околу 1 трилион долари годишно, што е приближно еднакво на вкупните воени буџети на неколку од најголемите воени сили заедно, вклучувајќи ги Кина, Русија, Германија, Индија, Обединетото Кралство, Саудиска Арабија, Украина, Франција и Јапонија. Оваа споредба ја нагласува доминантната позиција на САД во глобалната одбранбена потрошувачка и нивната способност да инвестираат значително повеќе средства во воена технологија, инфраструктура и глобално воено присуство отколку која било друга поединечна држава.

Главната обвинителка на Њујорк, Летиција Џејмс, заедно со обвинителите на уште 23 американски држави, повторно покренаа тужба со цел да ја блокираат глобалната тарифна политика на претседателот Доналд Трамп, само неколку дена по одлуката на Врховниот суд со која беше поништена неговата претходна иницијатива. Тужбата е поднесена пред Судот за меѓународна трговија и бара новите тарифи да бидат прогласени за незаконски, како и да се извршат поврати на средствата кон државите. Минатиот месец Врховниот суд ги поништи повеќето од тарифите воведени во рамки на политиката „Ден на ослободување“, оценувајќи дека користењето на Законот за меѓународни економски овластувања во вонредни ситуации за воведување царини било неправилно. По таа одлука, администрацијата на Трамп најави нов пакет тарифи врз основа на друг закон – член 122 од Законот за трговија од 1974 година. Глобалната тарифна стапка моментално изнесува 10 проценти, но администрацијата најави можност таа да се зголеми на 15 проценти, потег што критичарите го оценуваат како дополнителен извор на економска неизвесност.

Американски суд за трговија ѝ нареди на владата да започне со исплата на потенцијално милијарди долари поврат на увозниците кои платиле тарифи што Врховниот суд ги оцени како незаконски наплатени. Судијата Ричард Итон од Судот за меѓународна трговија во Менхетен наложи да се финализира пресметката на трошоците за милиони увозни пратки без примена на спорните тарифи и да се извршат поврати со камата. При увоз во САД, увозниците првично плаќаат проценет износ кој подоцна се финализира во процес познат како „ликвидација“. Со одлуката, Царината и граничната заштита треба да ја утврдат конечната вредност на увозот без тарифата, што ќе резултира со поврат на средствата. Судијата истакна дека агенцијата веќе има систем за вакви поврати, кои редовно се издаваат кога увозник ќе плати повеќе од потребното.

Интересен тренд е што огласите за работа за софтверски инженери нагло се зголемуваат, што може да биде пример за Јевонсовиот парадокс – кога вештачката интелигенција го прави програмирањето побрзо и поевтино, побарувачката за развој на софтвер може да се зголеми наместо да се намали, бидејќи како што трошокот за создавање софтвер опаѓа, компаниите почнуваат да развиваат многу повеќе софтвер и да го вградуваат во различни индустрии, производи и интерни алатки каде што претходно развојот бил прескап за да се оправда, што на крај може да значи дека бизнисите ќе имаат потреба од повеќе софтверски инженери, а не од помалку.

„Cloud – Облакот“ стана ново бојно поле. Дата-центар на Amazon Web Services (AWS) во Обединетите Арапски Емирати беше погоден, што претставува прв случај во историјата кога хиперскелер дата-центар физички бил погоден за време на воен конфликт. Објект на AWS во ОАЕ излезе од функција откако, според официјалното соопштение, бил „погоден од објекти“ – формулација што најверојатно се однесува на остатоци од ракети или дронови. Беше прекинато напојувањето, една зона престана да работи, додека другите останаа активни. Доколку се точни извештаите на The Jerusalem Post дека центарот поддржувал и израелски воени системи, импликациите се значајни: cloud инфраструктурата со двојна намена (цивилна и воена) може да стане легитимна воена цел. Тоа ја руши долгогодишната претпоставка дека дата-центрите се цивилна инфраструктура заштитена со огради и биометриска контрола, а не со противракетни системи. AWS, Azure и Google Cloud имаат операции лоцирани во истиот географски коридор близу потенцијални конфликти, додека Oracle управува со инфраструктура во Дубаи. Прашањето е дали финансиските пазари ќе почнат да го вградуваат овој нов геополитички ризик во вреднувањето на хиперскејлер компаниите.

Сè почесто се појавуваат тврдења дека бумот во вештачката интелигенција (AI) претставува пазарен балон, при што критичарите укажуваат дека хиперскелер компаниите инвестираат прекумерно и дека побарувачката за AI можеби нема да ги оправда огромните капитални вложувања. Сепак, податоците за растот на компанијата Anthropic, креатор на моделот Claude, укажуваат на спротивен тренд. Компанијата бележи исклучително брз раст на годишниот повторлив приход (ARR) и се движи кон ниво од 20 милијарди долари, со динамика што значително ја надминува типичната стапка на раст кај SaaS компаниите. Доколку оваа траекторија продолжи, Anthropic би можела да стане најбрзо растечката компанија во историјата што достигнала 20 милијарди долари ARR, што укажува на силна и брзо растечка побарувачка за AI технологии.

Анализата за влијанието на вештачката интелигенција врз работните места за 2025 година покажува дека од 2028–2029 година AI ќе создава повеќе работни места отколку што ќе елиминира, иако секоја година повеќе од 32 милиони работни места значително ќе се трансформираат.

Пазарот на бизнис-AI алатки во САД бележи драматична промена во последната година. Во февруари 2025 година, ChatGPT држеше околу 90% од корпоративниот пазар, но до февруари 2026 година уделот на Claude нагло порасна на приближно 70%. Овој брз раст на Anthropic се поврзува со нивниот фокус на модели оптимизирани за програмирање и развој на AI агенти, стратегија која очигледно значително ја зголеми нивната привлечност кај деловните корисници и технолошките компании.

Глобалните технолошки акции моментално бележат значително послаби перформанси во споредба со остатокот од пазарот. Технолошкиот сектор заостанува за околу 7 процентни поени зад другите акции, што претставува еден од најслабите почетоци на година во историјата и го става релативниот учинок на секторот во долните 10% од сите години од 1973 наваму. Историски гледано, во вакви случаи технолошките акции до крајот на годината во просек остварувале надпросечен раст од околу 4 процентни поени, но сегашната слабост потсетува на периодот околу 2000 година за време на Dot-Com балонот. Ова повторно ја отвора дебатата дали технолошкиот сектор влегува во фаза на корекција или почеток на пошироко „пукање“ на технолошкиот балон.

Остануваат предизвиците со кои се соочува приватниот кредит во развиените економии. Еден голем менаџер на средства ја вреднуваше една кредитна позиција на нула, иако само пред неколку недели била проценета по номинална вредност, а потоа воведе ограничувања за повлекување средства од еден од своите главни фондови. Ова укажува на зголемен притисок врз ликвидноста во одредени сегменти на пазарот, како и зголемена загриженост околу вреднувањето на активите.

Глобалниот долг продолжува да расте бидејќи владите го зголемуваат трошењето за национална безбедност и економска отпорност. Според Институтот за меѓународни финансии (IIF), глобалниот долг се зголемил за речиси 29 билиони долари во 2025 година, достигнувајќи рекордни 348 билиони долари.

Зголемениот притисок за повлекување средства од фондовите за приватен кредит повторно го става секторот под лупа, особено поради неговите помалку ликвидни структури и брзото проширување кон малите инвеститори. Blackstone е најновиот управител на средства погоден од бран барања за повлекување средства од својот водечки фонд Blackstone Private Credit Fund (BCRED), вреден 82 милијарди долари. Компанијата соопшти дека ќе ги исполни 100% од барањата за повлекување, откако инвеститорите побарале да повлечат рекордни 7,9% од средствата, односно околу 3,8 милијарди долари. Ова следува по одлуката на Blue Owl Capital да ги укине редовните квартални исплати за ликвидност во својот фонд Blue Owl Capital Corporation II, наменет за американски мали инвеститори, и да премине на периодични исплати финансирани преку продажба на средства и други трансакции. Овој пораст на барањата за повлекување средства го засилува вниманието кон ризиците од несоодветноста меѓу неликвидните приватни инвестиции со повисок принос и полесниот пристап што им се нуди на малите инвеститори.

Технолошките, телекомуникациските и здравствените компании денес сочинуваат околу 44% од глобалната пазарна капитализација, ниво што е речиси идентично со врвот на Dot-Com балонот во 2000 година. Во тој период, ваквата концентрација на пазарната вредност означи пресвртна точка по која следуваа години на послаби перформанси на технолошкиот сектор. Во меѓувреме, секторите како финансии, енергија и материјали ја зголемија својата тежина на околу 25% од глобалниот пазар, што потсетува на раната фаза на економско закрепнување што се појави по пукањето на Dot-Com балонот. Овој тренд повторно отвора дебата дали во наредната деценија индустриските и цикличните сектори би можеле да ги надминат технолошките акции, особено во услови на повисоки каматни стапки, геополитички тензии и зголемени инвестиции во инфраструктура, енергија и одбрана.

Berkshire Hathaway постави нов рекорд со своите готовински резерви, кои моментално изнесуваат околу 382 милијарди долари. Според проценките, оваа сума теоретски би била доволна за преземање на приближно 480 компании од индексот S&P 500.

Forward коефициентот цена-добивка (П/Е) на Nvidia значително се намали во последните години, па од 68,3 пати во ноември 2021 година падна на околу 21,3 пати денес, што претставува намалување од 47 поени и укажува дека вреднувањето на компанијата значително се нормализирало и покрај силниот раст на приходите.

Bloomberg Terminal чини околу 24.000 долари годишно, но неодамна некој успеал да создаде слична алатка користејќи Perplexity Computer за околу 200 долари месечно. Предноста на Bloomberg никогаш не била само во податоците, бидејќи тие сè повеќе стануваат достапна „стока“ на пазарот, туку во самиот интерфејс – илјадници кратенки на тастатурата, сопствени аналитички екрани и долгогодишна навика на финансиските професионалци. Главната бариера за премин кон друга платформа не била цената, туку времето и напорот потребни за повторно учење на системот. Сепак, AI агентите можат да ја намалат оваа предност: доколку вештачката интелигенција може да го имитира интерфејсот и да пристапи до слични податоци од јавни или лиценцирани извори, тогаш зависноста од платформата значително се намалува. Во таков случај, остануваат само две клучни предности – комуникациската мрежа за разговор меѓу корисниците и пристапот до податоци за пазарите во реално време преку лиценци – но ниту едно од овие не претставува силна технолошка бариера. Поуката е поширока: кај производите чија предност се базира на тоа што корисниците научиле сложени системи, вештачката интелигенција не само што може да го научи системот, туку потенцијално и целосно да го замени.

Во последните пет години повеќе од 30 вработени од OpenAI (т.н. OpenAI Mafia) ја напуштиле компанијата за да основаат сопствени стартапи, при што овие компании заедно имаат обезбедено над 1 милијарда долари финансирање. Меѓу најзначајните е Anthropic, основана од поранешниот директор за истражување Dario Amodei, која има привлечено околу 704 милиони долари инвестиции. Други компании основани од поранешни членови на OpenAI вклучуваат Covariant со околу 147 милиони долари финансирање, Pilot со 161 милион долари, Adept со 65 милиони долари, Living Carbon со 36 милиони долари и Daedalus со 14 милиони долари. Овој тренд покажува дека OpenAI станува важен извор на талент и претприемништво во индустријата за вештачка интелигенција, создавајќи нов бран компании во области како роботика, софтвер, биотехнологија и автоматизација.

Односите меѓу компанијата за вештачка интелигенција Anthropic и Министерството за одбрана на САД се најдоа во криза откако преговорите за соработка во воени AI проекти пропаднаа. Според извештаите, несогласувањето се појавило околу тоа до каде треба да оди примената на вештачката интелигенција во воени цели. Американската војска барала слобода да користи AI за секоја „законска намена“, додека Anthropic поставила јасни ограничувања, одбивајќи употреба на технологијата за масовен домашен надзор и за автономни смртоносни оружја. Спорот дополнително ескалирал кога Пентагон наводно побарал компанијата да отстрани клаузула што ограничува анализа на големи количини масовно собрани податоци, што Anthropic го одбила. По јавна размена на критики меѓу претставници на двете страни, разговорите биле прекинати, а постои можност Пентагон да ја означи Anthropic како ризик во синџирот на снабдување. Доколку тоа се случи, воените изведувачи би морале да ги прекинат врските со компанијата, што би можело значително да го промени балансот на силите на пазарот за воена вештачка интелигенција. Во меѓувреме, OpenAI веќе постигна договор со Пентагон, што дополнително ја нагласува конкуренцијата во секторот. Случајот покажува дека клучната битка во развојот на AI повеќе не е само технолошка, туку и политичка и етичка – односно кој ќе одлучува како и за кои цели ќе се користи оваа технологија.

Европа

Европа сега поголемиот дел од својот природен гас го набавува од Катар, еден од најголемите светски извозници на течен природен гас (LNG). Како што војната на Блискиот Исток влезе во седмиот ден, Ормутскиот теснец – клучна рута низ која поминува околу една петтина од глобалната трговија со нафта и гас – практично е затворен за бродски сообраќај поради заканата од ирански напади. Ова создава сериозен ризик за европските енергетски интензивни индустрии, како автомобилската, хемиската и индустрискиот сектор, особено во услови кога резервите на природен гас се намалени поради студената зима, а снабдувањето од Катар се намалува. Како резултат, постои значителен ризик од нагло зголемување на цените на гасот во Европа. Пазарите веќе реагираат: индексот Stoxx Europe 600 Automobiles & Parts падна за повеќе од 8% оваа недела, Stoxx Europe 600 Chemicals се намали за 6,3%, а индустрискиот сектор загуби 4,7% од почетокот на конфликтот. Во меѓувреме, цените на енергенсите нагло пораснаа поради нарушувањата во глобалните синџири на снабдување, при што фјучерсите на холандскиот TTF – европскиот репер за гас – се тргуваа околу 52,33 евра за мегават-час, иако LNG сè уште е на пат да го забележи најголемиот неделен раст од февруари 2022 година, по руската инвазија на Украина.

Во Европа инфлацијата во февруари изненади со повисок раст и кај вкупната и кај основната инфлација, а во комбинација со порастот на цените на нафтата пазарите сега очекуваат дека Европската централна банка (ЕЦБ) би можела да ги зголеми каматните стапки во текот на оваа година.

Во Обединетото Кралство порастот на приносите на државните обврзници, поттикнат од инфлацијата, беше поголем отколку во САД, при што приносот на 10-годишните британски државни обврзници (gilt) се зголеми за 40 базични поени, што е двојно поголемо движење во споредба со американските државни обврзници.

Европската централна банка предупредува дека енергетските шокови предизвикани од војната, доколку конфликтот потрае подолг период, би можеле значително да ја зголемат инфлацијата и да го забават економскиот раст во еврозоната.

Францускиот претседател Емануел Макрон одржа говор кој аналитичарите го оценуваат како најзначајната промена во француската политика на нуклеарно одвраќање во последните три децении. Во обраќањето од поморската база во Бретања, пред подморницата „Le Téméraire“, Макрон ја претстави новата доктрина за „напредно одвраќање“. Тој најави зголемување на бројот на нуклеарни боеви глави и поголема соработка со европските сојузници, при што земји како Германија, Полска, Холандија, Белгија, Грција, Шведска и Данска би можеле да учествуваат во вежби поврзани со француските воздушни нуклеарни капацитети, а француски нуклеарни бомбардери би можеле да бидат распоредени на нивни воздушни бази. Макрон исто така најави дека Франција повеќе нема јавно да ги објавува податоците за големината на својот нуклеарен арсенал.

SpaceX, преку својот сателитски сервис Starlink, ќе соработува со германскиот телекомуникациски гигант Deutsche Telekom за лансирање на мобилна услуга базирана на сателити во 10 европски земји. Услугата се очекува да започне во 2028 година и ќе обезбеди мобилна комуникација во области каде што проширувањето на мрежата е особено тешко, вклучително и региони со природни заштитени подрачја или сложена географија, соопшти Deutsche Telekom. Ова ќе биде прво лансирање во Европа што ќе ги користи втората генерација Starlink сателити (V2). Услугата ќе овозможи проширување на податоци, говор и пораки, обезбедувајќи широкопојасен интернет директно до мобилните телефони. Сателитската услуга ќе биде достапна во Германија, Австрија, Полска, Унгарија, Чешка, Словачка, Грција, Хрватска, Црна Гора и Северна Македонија. Во меѓувреме, компанијата SpaceX, во сопственост на Илон Маск, наводно планира излегување на берза оваа година преку потенцијално рекордно IPO, со цел да прибере до 50 милијарди долари при вреднување до 1,5 билиони долари.

Воените акции на САД и Израел врз Иран може да доведат до повисоки цени на горивата, но истовремено создаваат значителни профити за сопствениците на нафтени танкери. Според анализи на „Форбс“, богатството на милијардерите во овој сектор се зголемило за околу 45 милијарди долари. Грчкиот бродски тајкун Николас Цакос изјави дека неговиот тим работи на обезбедување осигурување за танкерите што пловат во близина на Персискиот Залив, каде што премиите нагло пораснале поради заканите и одмаздничките напади на Иран. Цакос, основач на компанијата Tsakos Energy Navigation, која е јавно листирана на Њујоршката берза од 2002 година, истакна дека спот-пазарот во моментов е многу поволен. Иако бизнисот со танкери традиционално зависи од цените на нафтата и геополитичките тензии, 2026 година се покажува како особено профитабилна за секторот.

Швајцарскиот производител на патики On Holding падна за околу 11% и покрај рекордните приходи и подобрената профитабилност во 2025 година. Во четвртиот квартал компанијата оствари 743,8 милиони швајцарски франци продажба, раст од 30,6%, над очекувањата. Годишната продажба за првпат надмина 3 милијарди франци. Компанијата очекува продажбата во 2026 да порасне за најмалку 23%, на околу 3,44 милијарди франци, со EBITDA маргина од 18,5%–19%, иако аналитичарите очекуваа повисоки приходи.

Долгорочните инфлациски очекувања во Германија речиси и да не се променија и покрај неодамнешната ескалација на Блискиот Исток. 10-годишната breakeven инфлациска стапка, која често се користи како пазарна мерка за очекуваната инфлација во следната деценија, се зголеми само на 1,91%, што е сè уште под прагот од 2% и значително под нивото од околу 3% што беше забележано по руската инвазија на Украина. Ова укажува дека пазарите во моментов не очекуваат конфликтот да има долгорочни инфлациски ефекти.

Европската Унија го замрзнува трговскиот договор со САД. Во понеделникот главните политички групи во Европскиот парламент ја паузираа законодавната работа за ратификација на договорот, очекувајќи појаснување околу новите тарифи на Доналд Трамп. Договорот веќе се соочуваше со предизвици откако САД ја проширија тарифата од 50% за метали на стотици дополнителни производи, а Трамп исто така се закани со анексија на Гренланд. Спогодбата, постигната минатото лето, предвидуваше тарифа од 15% за повеќето извозни производи од ЕУ кон САД, додека тарифите за американските индустриски производи требаше да бидат укинати.

Азија

Затворањето на Ормутскиот теснец од страна на Иран предизвикува силни потреси на глобалните енергетски пазари, при што се очекува Азија да биде најпогодена. Висок командант од иранската Револуционерна гарда изјави дека теснецот е затворен и предупреди дека секој брод што ќе се обиде да помине низ него ќе биде цел на напад, пренесоа иранските медиуми. Лоциран меѓу Оман и Иран, Ормутскиот теснец е клучна артерија за глобалната трговија со нафта. Во 2025 година низ него поминувале околу 13 милиони барели нафта дневно, што претставува околу 31% од светскиот поморски транспорт на сурова нафта. Доколку затворањето потрае подолго, цените на нафтата најверојатно дополнително ќе пораснат, при што некои аналитичари сметаат дека цената би можела да надмине 150 долари за барел.

По првите денови од конфликтот, Иран се наоѓа во значително ослабена позиција. Политичката и воената структура на земјата претрпе сериозен удар, а смртта на врховниот лидер Али Хамнеи во раната фаза од борбите претставуваше голем шок за режимот кој со децении се позиционираше како регионална сила спротивставена на Израел и Соединетите Американски Држави. Во услови на нарушено раководство, воениот одговор на Иран постепено слабее. На првиот ден од борбите, 28 февруари, Иран лансираше најголем ракетен напад со околу 150 до 200 балистички ракети кон Израел и други цели во регионот. Веќе следниот ден бројот на лансирања значително се намали, а до четвртиот ден беа истрелани околу 40 ракети, при што системите за противвоздушна одбрана пресретнаа речиси сите. Ова укажува на пад од околу 80 проценти во ракетниот капацитет за помалку од една недела, што може да значи дека Иран брзо исцрпил значителен дел од своите залихи. Дополнително, земјата се соочува со растечка дипломатска изолација, бидејќи дел од арапските држави наместо поддршка покажуваат дистанца од Техеран. Иако постоеја стравувања од поширока ескалација или нуклеарен конфликт, досегашниот развој на настаните укажува дека ударниот капацитет на Иран веќе го достигнал својот врв и почнал брзо да опаѓа, што може да значи дека конфликтот би можел да се смири побрзо отколку што многумина очекуваа.

Во првите 48 часа од ескалацијата, Иран лансирал повеќе од 1.200 проектили кон пет земји, при што најголемиот дел биле дронови. Овие масовни напади имаат за цел да ги преоптоварат системите за противвоздушна одбрана и да ги исцрпат пресретнувачките ракети. Стратегијата се базира на значителна разлика во трошоците: иранските дронови „Shahed“ чинат околу 20.000–50.000 долари, додека пресретнувачките ракети PAC-3 Patriot што ги користат САД и нивните сојузници можат да достигнат цена од околу 4,19 милиони долари по единица. Ова создава јасна трошочна нерамнотежа, при што релативно евтините дронови можат да предизвикаат значителни финансиски и оперативни трошоци за одбранбените системи, ставајќи ги САД и нивните партнери на неповолна страна од т.н. „cost curve“ во современото војување.

По повеќемесечен притисок врз Индија да престане со купување руска нафта, Соединетите Американски Држави ѝ одобрија привремено 30-дневно изземање кое ѝ овозможува повторно да набавува сурова нафта од Русија, поради ограничувањата во глобалното снабдување предизвикани од војната на Блискиот Исток. Американскиот министер за финансии Скот Бесент соопшти дека Министерството за финансии издава привремено изземање, иако претходно САД воведоа „казнени“ тарифи од 25% за индиското купување руска нафта, кои беа укинати минатиот месец. Потегот се смета за обид да се ублажат стравувањата од недостиг на нафта, бидејќи Индија е четвртиот најголем преработувач на нафта во светот и петти најголем извозник на нафтени деривати. Досега Њу Делхи делумно ги заменуваше руските испораки со нафта од Блискиот Исток, но со оглед на тоа што конфликтот ги нарушува снабдувањата од регионот на Заливот, земјата повторно се насочува кон руската нафта. Ова отвора и пошироко геополитичко прашање: дали во ваков конфликт Русија индиректно добива предност, бидејќи повисоките цени на нафтата и попуштањето на санкциите им овозможуваат на некои земји повторно да купуваат руска енергија.

Проценките се дека најголемиот губитник од евентуално затворање на Ормутскиот теснец во однос на физичкото снабдување со нафта би била Кина, која е главната дестинација за околу 13,1 милиони барели нафта дневно што поминуваат низ теснецот. Сепак, растот на цените на нафтата по конфликтот со Иран се очекува да има помало влијание врз Кина отколку во минатото, бидејќи земјата изгради големи резерви на сурова нафта и ги диверзифицираше изворите на енергија, вклучително и обновливите извори. Откако цената на нафтата повторно надмина 100 долари за барел, аналитичарите од OCBC посочија дека Кина може да биде помалку чувствителна на продолжено затворање на Ормутскиот теснец во споредба со многу други азиски економии. Тие нагласуваат дека Кина има едни од најголемите стратешки и комерцијални резерви на нафта во светот, а нејзиниот брз премин кон електрични возила и обновлива енергија обезбедува дополнителна структурна заштита. Според проценките, Кина во јануари поседувала околу 1,2 милијарди барели нафта во копнени резерви.

Се појавуваат извештаи дека Саудиска Арабија, Обединетите Арапски Емирати, Кувајт и Катар разгледуваат можност за повлекување од одредени договори со САД и откажување на идни инвестициски обврски. Според Financial Times, земјите од Заливот се соочуваат со растечки буџетски притисок поради војната меѓу САД-Израел и Иран, која ги нарушува нивните економии: намалени приходи од енергија, забавен транспорт низ Ормутскиот теснец, оштетена нафтена и гасна инфраструктура, пад на туризмот и авијацијата, како и зголемени трошоци за одбрана. Поради тоа, некои влади во регионот ги преиспитуваат своите странски инвестиции и финансиски обврски — вклучително инвестициски ветувања, деловни договори, спортски спонзорства и други средства — а можно е и повикување на клаузули за виша сила. Овој процес може да влијае на значајни глобални инвестиции, меѓу кои и стотици милијарди долари ветени за САД, што привлекува внимание и од Белата куќа. Само Саудиска Арабија имала 254 милијарди ријали изложеност кон американски акции на крајот од 2025 година, додека вкупните финансиски обврски на земјите од Советот за соработка на Заливот (GCC) поврзани со САД се проценуваат на 3–4 трилиони долари. ОАЕ, на пример, ветиле 1,4 трилиони долари инвестиции во САД во следната деценија. Овие средства се клучен дел од економската основа на безбедносното партнерство меѓу САД и Заливот, кое го поддржува и американското воено присуство во регионот. Доколку војната продолжи, земјите од Заливот би можеле да ги намалат глобалните инвестиции и финансиски обврски, што би имало значајни економски и геополитички последици и би можело да создаде дополнителен притисок врз САД да бараат дипломатско решение.

И покрај ескалацијата на конфликтот и тековните ракетни напади, израелскиот пазар на акции забележа силен раст. Првиот ден од тргување после почеток на војната, берзата во Израел порасна за околу 8,85%, додека локалниот индекс во текот на денот се зголеми за 3,74%. Иако ваквото движење изгледа парадоксално во услови на воена ескалација, пазарите најверојатно ја вградуваат во цените перцепцијата дека конфликтот може да доведе до „решителна победа“ и долгорочно намалување на геополитичкиот ризик поврзан со Иран. Инвеститорите очигледно проценуваат дека потенцијалното ослабување на Иран би можело да ја подобри безбедносната и економската перспектива на Израел на подолг рок, што се рефлектира во позитивната реакција на берзата.

Кина ја намалува изложеноста кон американските државни обврзници. Во 2025 година нејзиниот посед на U.S. Treasuries се намалиле за 75,5 милијарди долари, на 683,5 милијарди долари, што е најниско ниво од септември 2008 година, периодот на глобалната финансиска криза. Од 2022 година досега Кина продала вкупно 350,3 милијарди долари, а од врвот во 2013 година поседувањата се намалени за 633,2 милијарди долари. Во меѓувреме, зголемувањето на поседот на американски обврзници во Белгија или Луксембург не значи дека Кина ги префрла своите обврзници офшор, туку повеќе укажува на тоа дека глобалните банки се повлекуваат од сè понеликвидниот и построго регулиран американски пазар.

Јужнокорејскиот индекс KOSPI достигна нов историски максимум, со раст од околу 175% на годишно ниво, поттикнат главно од компаниите од сектор за чипови (полупроводници) како Samsung Electronics и SK hynix. Силниот раст е поддржан од извозот, при што вкупниот извоз пораснал за 47%, а извозот на чипови за 134%, благодарение на глобалната побарувачка за AI технологии. Во исто време, криптопазарите во Јужна Кореја заостануваат, а намалувањето на „Kimchi Premium“ укажува дека малите инвеститори дел од средствата ги пренасочуваат од криптовалути кон домашните акции поврзани со AI и чипови.

Иако падот на јужнокорејскиот пазар на акции често се објаснува со геополитичките тензии на Блискиот Исток, анализите укажуваат дека зад него може да стои подлабок ризик поврзан со глобалниот AI бум. Во рок од 48 часа индексот KOSPI падна за околу 17%, со бришење на приближно 275 милијарди долари пазарна вредност, при што најголем удар претрпеа технолошките компании како Samsung и SK Hynix. Овие две компании контролираат околу 67% од глобалното производство на DRAM и околу 80% од high-bandwidth memory (HBM), клучна компонента за AI инфраструктурата што се користи во чиповите на NVIDIA, Google TPU системите и дата-центрите на големите технолошки компании. Но потенцијалната слабост лежи во енергетската зависност на Јужна Кореја, која увезува околу 97% од својата енергија, при што голем дел од снабдувањето поминува низ Ормутскиот теснец – регион со зголемен геополитички ризик. Со оглед на тоа што производството на полупроводници бара огромни количини енергија, евентуални прекини во снабдувањето би можеле да ја нарушат глобалната AI синџирна инфраструктура. Дополнителен фактор е ограничената залиха на мемориски чипови, при што глобалните резерви на DRAM се проценуваат на само две до три недели, а NAND на три до четири недели. Во таков контекст, пазарите почнуваат да ја препознаваат енергетската безбедност како клучен ограничувачки фактор за AI индустријата, што се одразува и во ротацијата на капиталот од технолошките акции кон секторите поврзани со одбраната и енергетската сигурност.

Можности за инвестирање во наредниот период

Во 2026 година глобалниот економски раст се очекува и понатаму да успорува, а макроекономскиот амбиент да се влошува. Геополитичките состојби носат големи ризици и огромна непредвидливост, што дополнително го усложнува амбиентот за инвестирање. И покрај поништувањето на царините воведени од владата на САД, од страна на Врховниот Суд, владата бара начин истите да ги одржи преку други форми на давачки, и со тоа, барем на краток рок, трошокот да остане. Промената на членови од ФЕД може да донесе друг пристап во однос на нивото на каматните стапки и размислување околу инфлацијата. Геополитичките настани, процесот на де – глобализација и раст на цените на потрошните добра и услуги што ја намали куповна моќ на потрошувачите доведоа до намалување на реалната потрошувачка. Централните банки на развиените земји влегоа во неизвесен период во кој треба да одлучуваат помеѓу повисоки стапки на инфлација и намален економски раст.

Во ваков амбиент, доларот е намален во однос на еврото, а цените на берзанските стоки почнаа да се намалуваат, со исклучок на благородните метали, кои и покрај флуктуациите, остануваат на свои историски високи вредности. Сепак, трендот на намалување на каматните стапки и слабеењето на пазарот на труд во САД и ЕУ се очекува да влијае позитивно на побарувачката за благородни метали кои се добра заштита за инфлацијата и слабиот економски раст. Зголемената волатилност на пазарите во услови на неизвесност околу цената на нафтата и генерална отворена трговска војна, негативно се одрази врз сентиментот на инвеститорите, како и врз идните очекувања.

Во овие услови, фондовите на КБ Инвест АД Скопје нудат можност инвеститорите да остварат соодветен принос во новонастанатите трендови и промени.

Имeно, КБ Инвест-Балансиран и КБ Инвест-Обврзници се оптимални за поконзервативни инвеститори кои сакаат да остварат повисок принос од кеш фондовите и депозитите. За оние инвеститори кои очекуваат дека ќе има намалување на каматните стапки за поттикнување на економскиот раст, што поволно влијае врз растот на златото, фондот КБ Инвест-Златен е одлична можност, придружен со фондот КБ Инвест – Обврзници како поконзервативна опција.

Од друга страна, фондот КБ Инвест-Акции и КБ Инвест-МБИ10 нудат одлична можност за инвеститорите кои очекуваат дека ќе се избегне рецесија и ќе се стабилизираат монетарните политики на глобално ниво. За инвеститорите кои сакаат да заштедат на пократок период, максимум до 1 година, а воедно да остварат атрактивен принос, најповолен е фондот КБ Инвест – Паричен.

Ние во КБ Инвест внимателно ги следиме движењата на глобалните пазари и ги анализираме потенцијалните влијанија на инвестициите. Нашиот пристап е фокусиран на долгорочна вредност, стабилност и информирани одлуки.

Следете нè за редовни анализи и пазарни прегледи кои ќе ви помогнат да го разберете контекстот зад бројките.