Аналитика

Аналитика

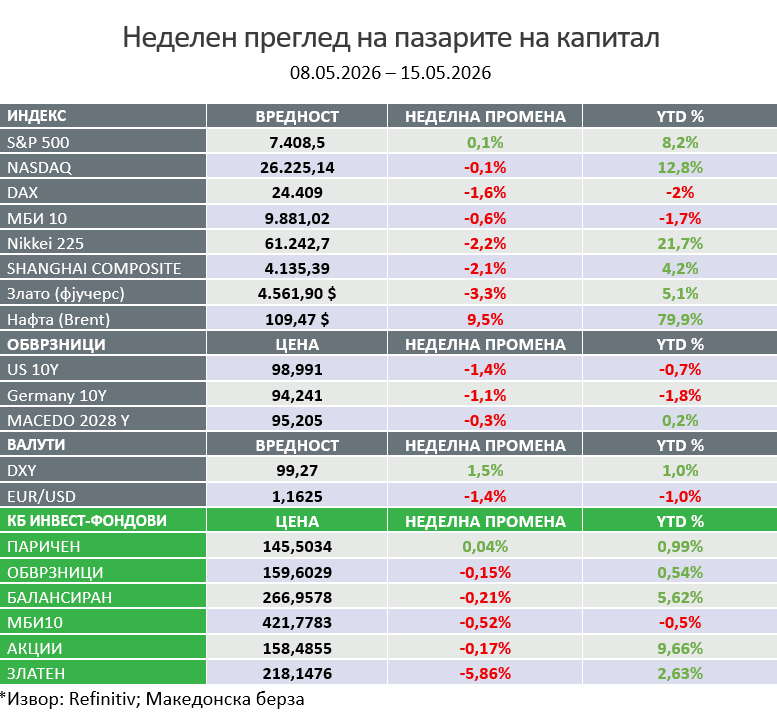

Неделен преглед на пазарите на капитал

Повеќето големи американски берзански индекси ја завршија неделата со пад, бидејќи оптимизмот околу големите технолошки компании и акциите поврзани со вештачка интелигенција беше во голема мера засенет од загриженоста за забрзување на инфлацијата, растечките приноси на државните обврзници, високите цени на нафтата и продолжената геополитичка неизвесност.

Во рамки на индексот S&P 500, кој достигна рекордно високо ниво во четвртокот пред да се повлече во петокот, секторот енергетика оствари најголем раст, а добивка забележаа и секторите на основни потрошувачки производи и информатичка технологија. Од друга страна, падовите ги предводеа секторите недвижности, материјали и дискрециона потрошувачка.

Повисоките цени на енергијата и стравувањата од инфлација, предизвикаа пад на американските државни обврзници и зголемување на приносите по целата крива на рочност. До петок попладне, приносот на референтната 10-годишна американска државна обврзница порасна на околу 4,59%, највисоко ниво во повеќе од една година. Индексот на потрошувачки цени (CPI) во САД порасна за 0,6% месечно во април, во согласност со очекувањата, додека на годишно ниво цените се зголемија за 3,8%, што претставува најсилен раст од мај 2023 година.

Индексот на производствени цени (PPI) порасна за 1,4% во април, најголемо месечно зголемување од март 2022 година, додека цените се зголемија за 6,0% во споредба со претходните 12 месеци. Малопродажбата во САД се зголеми за 0,5% во април, во согласност со консензусните очекувања, додека барањата за надоместок за невработеност покажаа умерен пораст. Надвор од САД, европскиот индекс STOXX Europe 600 ја заврши неделата со пад од 0,85%, додека јапонскиот индекс Nikkei 225 опадна за 2,08%. Јапонскиот јен повторно ослабе кон ниво од 160 јени за американски долар. Цената на нафтата повторно надмина 100 долари, додека златото, среброто и биткоинот забележаа пад.

- САД

Во САД, распродажбата на обврзници ги зголеми приносите: 10-годишните обврзници се приближија до 4,60%, 30-годишните останаа над 5%, а 2-годишните надминаа 4%. Растот на приносите беше поттикнат од повисоките цени на нафтата, посилната од очекуваната инфлација и ограничениот напредок околу повторното отворање на Ормутскиот теснец.

Наративот за високата инфлација, како и импликациите за подолго задржување на високите каматни стапки, беше потврден со објавувањето на американскиот извештај за CPI (индекс на потрошувачки цени), а дополнително засилен од уште позагрижувачките податоци за PPI (индекс на цени во производство). Годишната инфлација според CPI забрза до 3,8%, надминувајќи го растот на платите, додека основната инфлација достигна 2,8%. Податоците за производствените цени беа уште позагрижувачки, при што месечните стапки на инфлација и кај вкупниот и кај основниот индекс беа трипати повисоки од очекувањата. Ова ги зголеми годишните стапки на 6,0% и 5,2%, соодветно.

Просечниот реален доход за еден час работа во САД, само во април се намалил за 0,5%, а е понизок за 0,3% на годишно ниво. Тоа значи дека Американците заработуваат повеќе во номинален износ, но поради инфлацијата нивната куповна моќ слабее.

(Глобалната парична маса се зголеми за 17 билиони долари во последните две години. Инфлацијата не е поттикната само од војните, туку и од континуираното зголемување на ликвидноста од страна на креаторите на политики).

За нов претседател на Федералните Резерви на САД, од страна на Сенатот, беше потврден Кевин Ворш, како наследник на Џером Пауел. Интересно е што Џером Пауел останува како гувернер на FOMC – (федерален комитетот за политика на отворен пазар), со што соодносот на гувернери од 4:3 е сеуште во полза на Демократите. Новиот претседател ја превзема централна банка во исклучително сложен период, обележан со спротивставени притисоци врз економијата, растечки ризици за финансиската стабилност и поделби во рамки на Комитетот за монетарна политика (FOMC). Дополнително, институцијата се соочува со намалена доверба поради повеќегодишно надминување на инфлациската цел од 2%, погрешни проценки, нејасна комуникација и прашања поврзани со управувањето со билансот. Присутни се и загрижености околу внатрешната култура и усогласеноста со правилата, по обвинувања за финансиски нерегуларности што доведоа до оставки на повеќе членови на FOMC. Предизвиците со кои се соочува новото раководство се меѓу најтешките во поновата историја, особено во услови на повторен раст на инфлацијата, забавување на економијата и зголемен политички притисок врз централната банка.

Изминатата недела, индексот S&P 500 го постигна своето највисоко ниво во својата историја, со раст од +19% од дното достигнато на 30 март. Тоа претставува зголемување од околу 11 билиони долари пазарна капитализација за помалку од 7 недели, што ја нагласува силната динамика на раст на акциите, поттикната главно од ентузијазмот околу вештачката интелигенција и очекувањата за континуиран раст на заработките кај големите компании.

Фјучерсите за каматни стапки сега како основно сценарио го гледаат следниот потег на Федералните резерви како зголемување на каматните стапки, додека веројатноста за намалување на стапките пред јули 2027 година е само 1%. Со инфлацијата на највисоко ниво од 2023 година, просторот за олеснување на монетарната политика останува ограничен. Во исто време, довербата на потрошувачите достигна рекордно ниско ниво, а пазарот на труд покажува знаци на слабеење, што ги зголемува стравувањата од стагфлација – комбинација на висока инфлација и забавен економски раст.

Со одлуката на Апелацискиот суд на САД, увозниците засега ќе продолжат да плаќаат царина од 10%. Мерката е привремена и ќе остане во сила додека судот го разгледува барањето на администрацијата на Трамп за поништување на претходната одлука на Судот за меѓународна трговија во Њу Јорк.

Од самитот помеѓу САД и Кина произлегоа конкретни договорени точки поврзани со Иран и Ормутскиот теснец, вклучувајќи проширен пристап за американски компании до кинескиот пазар, зголемени кинески инвестиции во САД, посилна акција против фентанилот, поголем увоз на американски земјоделски производи и купување повеќе американска нафта за намалување на зависноста од Ормутскиот теснец. Двете страни се согласија дека Иран не смее да поседува нуклеарно оружје и ја поддржаа слободната пловидба низ Ормутскиот теснец, со противење на негова милитаризација или воведување такси за транзит. И покрај деветте наведени обврски, договорот не содржи конкретни квантитативни цели ниту нов механизам за надзор и спроведување.

Во меѓувреме тензиите меѓу САД и Кина околу иранската нафта се зголемуваат, откако според анализите, околу 90% од извозот на иранска нафта завршува во Кина. Како одговор, САД постепено го засилуваат притисокот преку санкции насочени кон бродови од т.н. „флота во сенка“, кинески рафинерии и мрежи на посреднички компании низ Азија. Дополнително, американските власти предупредија дека кинеските банки би можеле да се соочат со секундарни санкции доколку продолжат да обработуваат плаќања поврзани со иранска нафта. Следен можен чекор би бил воведување санкции врз поголеми кинески банки, што би можело значително да ги заостри финансиските односи меѓу САД и Кина.

Единствениот историски преседан кога индексот „S&P 500“ постигнувал рекордни нивоа, додека помалку од 60% од акциите биле над своите 50-дневни и 200-дневни подвижни просеци, бил периодот од декември 1998 до март 2000 година – непосредно пред пукањето на дот-ком балонот. Ова укажува на тесен пазарен опсег, каде растот на индексот е поттикнат од мал број големи компании, додека поголемиот дел од акциите не го следат истиот нагорен тренд.

Големите технолошки компании продолжуваат да ја зголемуваат својата доминација, при што во сезоната на објавување резултати за првиот квартал нивниот придонес кон заработките на S&P 500 достигна околу 17,3% од вкупната добивка на индексот – речиси двојно повеќе во споредба со четвртиот квартал од 2025 година. Сепак, комбинираниот слободен паричен тек на големите технолошки компании („хиперскејлери“) се очекува да падне на околу 4 милијарди долари во третиот квартал. Нивниот вкупен слободен паричен тек оваа година најверојатно ќе биде на најниско ниво од 2014 година, иако денешните приходи се приближно седум пати повисоки. Ова укажува дека и покрај силниот раст на приходите, огромните инвестиции – особено во инфраструктура за вештачка интелигенција и дата центри – значително го намалуваат расположливиот готовински тек.

Пазарната вредност на „NVIDIA“ достигна 5,7 билиони долари, надминувајќи го проектираниот БДП на Германија од 5,45 билиони долари за 2026 година, (според проценките на Меѓународниот Монетарен Фонд). Со тоа, американскиот производител на чипови стана повреден од најголемата европска економија. Компанијата, чии технологии се користат во видео игри, дата центри и системи за вештачка интелигенција, во моментов е највредната компанија во светот. Откако во октомври 2025 година ја надмина границата од 5 билиони долари пазарна капитализација, нејзината вредност дополнително порасна на 5,7 билиони долари во мај 2026 година.

Компаниите ги мотивираат своите вработени да користат вештачка интелигенција, но проблемот настанува кога се мери колку често се користи AI, наместо колку таа реално помага во работата. Во „Amazon“, дел од вработените користат AI алатки за автоматизација на задачи, но бидејќи успехот се следи преку број на користења, потрошени токени или рангирања, вработените може да почнат да користат AI само за да покажат активност, а не затоа што навистина ја подобруваат продуктивноста. Наместо подобри резултати, фокусот станува исполнување на метриките. Поуката е дека вредноста на AI не треба да се оценува според тоа колку се користи, туку според тоа дали навистина ја подобрува работата и носи подобри резултати.

Американската платформа за онлајн купување „eBay“ ја одби понудата за преземање од 56 милијарди долари од „Gamestop“, велејќи дека предлогот не е ниту веродостоен ниту привлечен.

„KKR & Co.“ се соочи со значителни загуби, откако неговиот голем фонд за приватен кредит насочен кон индивидуални инвеститори изгубил околу 560 милиони долари во првиот квартал, што претставува приближно 10% од вредноста на фондот. Причината е растот на неисполнетите обврски по кредити, при што стапката на неплаќање достигнала 8,1%. Овој случај ги нагласува ризиците во секторот на приватниот кредит, особено во услови на послаба економска средина и повисоки каматни стапки.

- Европа

Проекциите за раст на БДП за 2026 година на Германија се намалени од над 1% на само 0,66%, додека очекувањата за инфлација се искачија над 2,7%, со што се чини дека земјата се движи кон стагфлација. Во такви услови, пазарите сега очекуваат ЕЦБ да ги зголеми каматните стапки двапати, што дополнително може да го ограничи економскиот раст.

Економското забрзување кај Велика Британија (БДП 0,2% во четвртиот квартал минатата година наспроти 0,6% во првите три месеци од оваа година), се чини дека не е одржливо со оглед на економските и финансиските последици од конфликтот на Блискиот Исток и можните негативни ефекти од тековните домашни политички случувања. Под влијание на политичката неизвесност, приносите на 10 годишните британски државни обврзници (gilts) се искачија значително над 5%, достигнувајќи највисоко ниво од 2008 година. Во меѓувреме, позицијата на премиерот Кеир Стармер изгледа сè понестабилна, откако неговиот долгоочекуван говор за промена на политичкиот курс не ги исполни очекувањата по слабите резултати на Лабуристичката Партија на локалните избори. Иако Стармер изјави дека нема намера да се повлече, растечките повици за негово заминување ја зголемуваат политичката неизвесност, што дополнително влијае врз довербата на пазарите. Приносот на 30 годишните британски државни обврзници (gilts) се искачи над 5,80%, достигнувајќи највисоко ниво од 1998 година.

- Азија

Од индискиот пазар минатата недела беа избришани околу 5,5 билиони рупии пазарна вредност, при што најголеми падови забележаа банкарскиот, индустрискиот и потрошувачкиот сектор. „State Bank of India“ падна за 4,14%, „Titan Company“ за 6,72%, „ABB India“ за 8,77%, додека „InterGlobe Aviation“ ослабе поради растот на трошоците за гориво. Во исто време, девизните резерви на Индија се намалиле, а рупијата достигнала рекордно ниско ниво во однос на доларот. Растот на цените на нафтата дополнително го зголемува увозниот трошок за земјата, што создава притисок врз економијата и финансиските пазари.

Индија ги зголеми увозните давачки за злато и сребро од 6% на 15%, со цел да го намали растечкиот увозен трошок и притисокот врз ослабената рупија. После мерката се очекува раст на цената на двата метала на индискиот пазар. Овој потег доаѓа како одговор на огромниот увоз (злато во вредност од 72 милијарди долари во 2026 досега, зголемен увоз на сребро за 162%, пошироки макро притисоци како повисоки цена на нафтата, послаба рупија и геополитичка нестабилност. Властите очекуваат мерката да доведе до намалување на увозот и заштеда на девизни резерви, иако постои ризик дел од побарувачката да се префрли кон шверц, неформални пазари или рециклирање. Потегот може да биде и обид да се насочат заштедите на домаќинствата од физичко злато кон финансиски инструменти, но сè уште не е јасно дали станува збор за привремена или долгорочна политика.

„SoftBank Group“ оствари годишна добивка од 46 милијарди долари преку својот „Vision Fund“, главно благодарение на силниот раст на вредноста на инвестицијата во „OpenAI“. Јапонската компанија инвестирала повеќе од 30 милијарди долари во OpenAI, при што добивките од таа инвестиција достигнале околу 45 милијарди долари во годината што завршила во март. Само во последниот квартал, Vision Fund остварил добивка од околу 20 милијарди долари, речиси целосно поттикната од OpenAI, додека инвестициите во компании како Coupang, DiDi Global и Klarna забележале загуби.

Приносот на 20-годишните јапонски државни обврзници се искачи до 3,511%, највисоко ниво од 1996 година, додека глобалните каматни стапки продолжуваат нагло да растат. Во исто време, приносите на долгорочните обврзници надминуваат 5%, а 10-годишните се движат околу 4,5%, што повторно го насочува вниманието кон односот помеѓу високите приноси и приносите на акциите.

Цените за производство во Јапонија се качија на 2,3% и забележаа најголем раст од 2014 година, што дополнително ги зајакнува очекувањата дека Банката на Јапонија би можела повторно да ги зголеми каматните стапки.

Минатата недела, на пазарот во Јужна Кореа беше забележан силен пресврт, откако индексот „KOSPI“ достигна нов историски максимум од 8.000 поени, а потоа падна за 8,4% во истата трговска сесија. Со тоа беа избришани околу 509 билиони вони (приближно 370 милијарди долари) пазарна вредност за само неколку часа. Голем придонес за падот имаше „Samsung Electronics“, која сочинува околу 42% од индексот и забележа пад од 8,61%, што дополнително го засили притисокот врз целиот пазар.

Можности за инвестирање во наредниот период

Во 2026 година глобалниот економски раст се очекува и понатаму да успорува, а макроекономскиот амбиент да се влошува. Геополитичките состојби носат големи ризици и огромна непредвидливост, што дополнително го усложнува амбиентот за инвестирање. Војната на Блискиот исток, пред се преку нагло зголемување на цените на енергенсите и закана за недостатоци, може силно да се одрази на трошоците на работењето и намалување на профитабилноста, а во исто време и да изврши зголемен инфлаторен притисок. Промената на членови од ФЕД може да донесе друг пристап во однос на нивото на каматните стапки и приоритетите на нејзиното дејствување. Геополитичките настани, процесот на де – глобализација и раст на цените на потрошните добра и услуги ја намалува куповна моќ на потрошувачите и доведува до намалување на реалната потрошувачка. Централните банки на развиените земји влегуваат во неизвесен период во кој треба да одлучуваат помеѓу повисоки стапки на инфлација и намален економски раст.

Во овие услови, фондовите на КБ Инвест АД Скопје нудат можност инвеститорите да остварат соодветен принос во новонастанатите трендови и промени.

Имено, КБ Инвест-Балансиран и КБ Инвест-Обврзници се оптимални за поконзервативни инвеститори кои сакаат да остварат повисок принос од кеш фондовите и депозитите. За оние инвеститори кои очекуваат дека ќе има намалување на каматните стапки за поттикнување на економскиот раст, што поволно влијае врз растот на златото, фондот КБ Инвест-Златен е одлична можност, придружен со фондот КБ Инвест – Обврзници како поконзервативна опција.

Од друга страна, фондот КБ Инвест-Акции и КБ Инвест-МБИ10 нудат одлична можност за инвеститорите кои очекуваат дека ќе се избегне рецесија и ќе се стабилизираат монетарните политики на глобално ниво. За инвеститорите кои сакаат да заштедат на пократок период, максимум до 1 година, а воедно да остварат атрактивен принос, најповолен е фондот КБ Инвест – Паричен.

Ние во КБ Инвест внимателно ги следиме движењата на глобалните пазари и ги анализираме потенцијалните влијанија на инвестициите. Нашиот пристап е фокусиран на долгорочна вредност, стабилност и информирани одлуки.

Следете нè за редовни анализи и пазарни прегледи кои ќе ви помогнат да го разберете контекстот зад бројките.