Аналитика

Аналитика

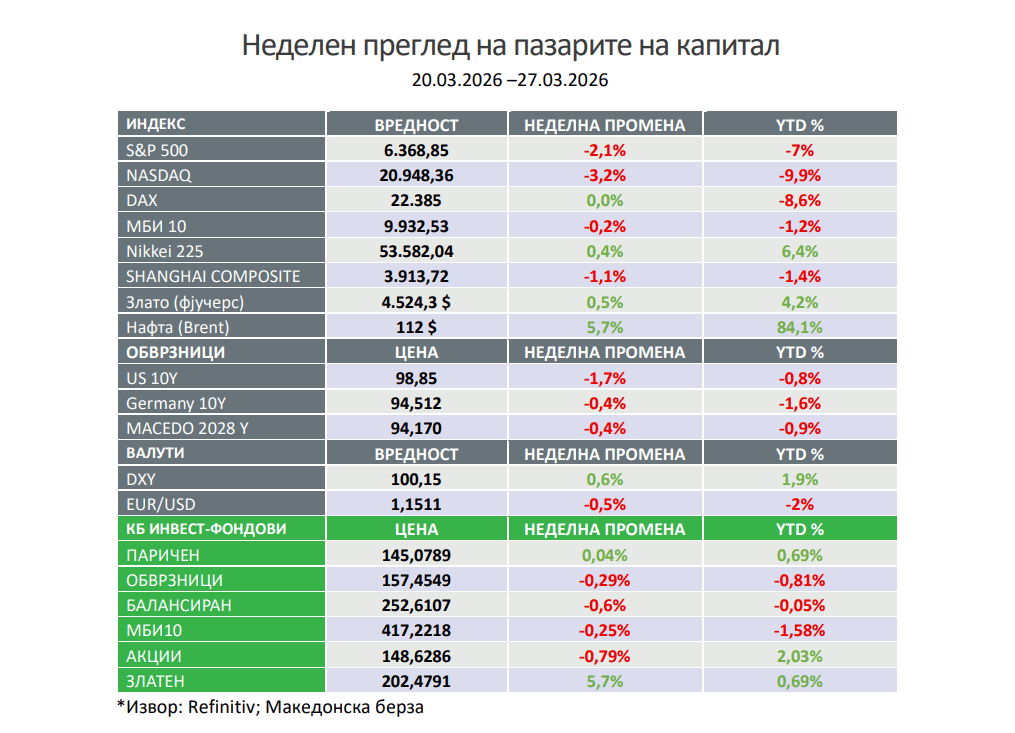

Неделен преглед на пазарите на капитал

Глобалните финансиски пазари завршија исклучително волатилна недела обележана со силно влијание од геополитичките тензии на Блискиот Исток, растот на цените на нафтата и значително зајакнување на американскиот долар. Американските берзански индекси бележат петта последователна недела на пад, при што сите главни индекси влегоа во територија на корекција (пад поголем од 10%), додека малите компании (Russell 2000) благо закрепнаа. Почетниот оптимизам за можна деескалација беше брзо заменет со загриженост дека конфликтот ќе биде подолготраен и со посериозни економски последици, што доведе до притисок врз ризичните средства, вклучително и Bitcoin-от, додека златото забележа умерен раст на крајот на неделата.

Макроекономските податоци укажуваат на забавување на економската активност во услови на растечки ценовни притисоци: деловната активност слабее, довербата на потрошувачите опаѓа, а инфлаторните очекувања растат. Истовремено, обврзничките пазари покажуваат знаци на напнатост, со повремени скокови на приносите и послаба побарувачка на аукциите на државни обврзници. На глобално ниво, дополнителен притисок создава растот на цените на енергенсите (нафта блиску до 100–110 долари), слабеењето на јапонскиот јен и растот на приносите на британските обврзници.

Како одговор на зголемените инфлаторни ризици, пазарите почнаа да вградуваат очекувања за поагресивна монетарна политика од страна на централните банки, вклучително и можни дополнителни зголемувања на каматните стапки од страна на ЕЦБ и Банката на Англија, а краткотрајно такви очекувања имаше и за ФЕД. Институционалните проценки, вклучително и оние на OECD, укажуваат на засилени стагфлациски притисоци – комбинација од повисока инфлација и послаб раст – при што инфлацијата во САД за 2026 година се ревидира нагоре.

Паралелно, се појавуваат и реални ризици од нарушувања во снабдувањето со енергија, што веќе поттикна дел од земјите да воведат мерки за ограничување на потрошувачката и заштита на домашните ресурси, како намалување на извозот, повисоки давачки и административни рестрикции. Севкупно, пазарите се поместуваат од перцепција на краткорочен геополитички шок кон сценарио на подлабоки и подолготрајни економски последици, со зголемена неизвесност и чувствителност на сите класи на средства.

Од почетокот на конфликтот со Иран, глобалните акции во најголем дел бележат значителни падови, додека само неколку пазари се во плус. Израел (+4.5%), Русија (+2.4%) и Саудиска Арабија (+2.2%) се меѓу ретките добитници, најверојатно поради повисоките цени на енергенсите и специфични локални фактори. Од друга страна, најголемите економии се под силен притисок: S&P 500 е -5.4%, Европа (FTSE 100 -9.1%, DAX -11.5%) и Азија (Nikkei -12.4%, KOSPI -13.5%) бележат остри падови, додека ОАЕ е најпогоден со -14.7%. Ова јасно укажува дека конфликтот предизвикува глобален „risk-off“ ефект, при што капиталот се повлекува од ризични пазари, а корист имаат главно енергетски и регионално специфични економии/компании.

•САД

На почеток на минатата недела, околу 580 милиони УСДбеа вложени во фјучерси на нафта само 15 минути пред објавата на Доналд Трамп за „продуктивни разговори“ со Иран, што веднаш предизвика пад на цената на нафтата и раст на глобалните акции. Непосредно пред веста, се забележа нагло зголемување на обемот на тргување со Brent и WTI, како и движење на S&P 500 фјучерсите—што отвора сериозни прашања дали некој имал пристап до информации пред тие да станат јавни. Овој настан повторно ја нагласува чувствителноста на пазарите на информации и ризикот од потенцијална инсајдерска предност.

Кратките (продажните) позиции во Brent фјучерсите од страна на производители, рафинерии и комерцијални корисници достигнаа рекордни 193 милијарди УСД, што е двојно повеќе од почетокот на годината и значително над пикот од енергетската криза во 2022 (~155 милијарди УСД). Со продавање на фјучерси по сегашни цени од околу 100+ долари за барел, овие компании однапред си ги заклучуваат приходите и се заштитуваат од евентуален пад на цените, обезбедувајќи стабилни маржи. Ова укажува дека производителите ја користат моменталната висока профитабилност за активно хеџирање и намалување на ризикот од нормализација на цените во иднина.

Се појавуваат знаци дека доминацијата на „петродоларот“ постепено слабее. Според Deutsche Bank, системот е под притисок поради пренасочување на нафтата од блискиот исток кон Азија, трговање и плаќања надвор од доларот од страна на Русија и Иран и можни алтернативи од Саудиска Арабија. Во исто време, Иран подготвува закон за воведување такси за бродови што минуваат низ Ормутскиот теснец, што може дополнително да го наруши глобалниот енергетски тек. Заедно со растот на обновливите извори, овие трендови укажуваат на постепена ерозија на улогата на доларот во енергетскиот и финансискиот систем.

Побарувачката на американскиот пазар на домување значително слабее, при што продажбата на нови домови во јануари падна за 17,6% на месечно ниво, на 587.000 единици, што е најниско ниво од 2022 година и најголем пад од 2013, далеку полошо од очекувањата. На годишно ниво, продажбата е намалена за 11,3%, што претставува најголем пад во последните три години, со најизразени намалувања во североистокот и средниот запад. Во исто време, медијалната цена на нов дом се намали за 6,8% на околу 400.000 долари, додека хипотекарните каматни стапки пораснаа на 6,43%, највисоко ниво од септември, што дополнително ја намалува достапноста и врши притисок врз пазарот.

JPMorgan Chase лансираше нова понуда од credit default swaps (CDS) која им овозможува на хеџ фондовите да се обложуваат против кредитниот ризик на технолошки гиганти како Alphabet Inc. ($GOOGL), Amazon ($AMZN), Oracle Corporation ($ORCL), Meta Platforms ($META) и Microsoft ($MSFT). Овој инструмент им овозможува на инвеститорите да се заштитат или да шпекулираат со потенцијално влошување на кредитната способност на овие компании, што претставува невообичаен сигнал дека дури и најсилните технолошки компании почнуваат да се третираат како извор на кредитен ризик во сегашната пазарна средина.

Стресот кај приватните кредити во САД се зголемува. Ограничувањата на повлекувања од фондови како Apollo Global Management и Ares Management укажуваат на растечки јаз меѓу ликвидноста што ја бараат инвеститорите и неликвидноста на заемите, што го става под прашање вреднувањето и квалитетот на кредитите. Сепак, иако историски ваквите услови се поврзани со ширење на high-yield спредовите и потенцијален притисок врз акциите, јавните пазари сè уште не сигнализираат паника.

Најголемиот ризик во моментов се лоцира кај обврзничкиот пазар. Приносот на 10 -годишните американски државни обврзници во еден момент минатата недела порасна на 4,48%, за да се стабилизира на околу 4,40%. Овој притисок од страна на понудата е поттикнат од растечките цени на нафтата и инфлаторните стравови, поагресивната реторика на централните банки и присилното затворање на левериџ позиции од страна на хеџ фондови. Доколку приносите пораснат уште 20–30 базични поени, постои ризик од поширока ликвидација на пазарите, при што институционалните инвеститори би биле принудени да го намалат ризикот низ сите класи на средства.

•Европа

Повеќе европски земји преземаат конкретни мерки за справување со растечките цени на енергијата. Италија ги намалува даноците за горивата, додека во исто време воведува дополнителни даноци на екстра профитите на енергетските компании, Шпанија имплементира широк пакет мерки што вклучува даночни олеснувања, субвенции и контрола на кириите, заедно со структурни реформи во енергетскиот пазар. Португалија воспоставува правна рамка за ограничување на цените на електричната енергија во кризни услови, а Грција воведува ограничувања на профитните маржи кај горивата и соодветни субвенции. Австрија реагира со намалување на даноците на горивата и ограничување на маржите кај трговците, додека Словачка воведува рестрикции на продажбата на горива и диференцирани цени за заштита на домашната понуда. Словенија директно ги ограничува цените на горивата преку даночни мерки, а Хрватска воведува плафон на цените на моторните горива.

Турската централна банка продаде или замени околу 60 тони злато (над 8 милијарди УСД) во рок од две недели по почетокот на конфликтот со Иран, со цел да обезбеди ликвидност во плаќањата со странство и да ја стабилизира лирата. Тоа изврши дополнителен надолен притисок врз глобалната цена на златото.

Руските приходи од извоз на нафта достигнаа највисоко ниво од почетокот на војната со Украина во 2022 година, при што неделниот приход од извоз преку море порасна на 2,46 милијарди УСД, а четиринеделниот просек значително се зголеми во однос на јануари. Овој раст е поттикнат од високите глобални цени на нафтата и привременото олеснување на американските царини, што особено ја зголеми побарувачката од Индија, доведувајќи до брзо закрепнување на извозната вредност и делумно неутрализирање на ефектите од западните санкции. Паралелно, претседателот Владимир Путин воведе нови ограничувања за извоз на готовина и злато со цел да се намали одливот на капитал и да се сузбие сивата економија, вклучително и лимит за изнесување рубљи над 100.000 УСД еквивалент и забрана за извоз на златни шипки над 100 грама.

Претседателот Трамп побара од Европа да потпише енергетски договор вреден 750 милијарди УСД, со предупредување дека во спротивно може да го ограничи пристапот до американски течен природен гас (LNG). Во момент кога глобалната понуда е ограничена (Катар е делумно надвор од пазарот, Русија не снабдува, а Норвешка работи со полн капацитет), САД веќе обезбедуваат околу 57% од гасот кој ЕУ го увезува. Ова му дава силна преговарачка позиција на Вашингтон. Предложениот договор практично би ја врзал Европа за американска енергија (гас, нафта и нуклеарна технологија) на долг рок, односно до 2028 година, со што би се зголемила зависноста и би се ограничиле алтернативите.

•Азија

На почеток на неделата, претседателот Трамп предложи едномесечно примирје со Иран како дел од поширок 15-точковен договор што нуди олеснување на санкциите, цивилна нуклеарна поддршка и реинтеграција во глобалната економија, во замена за замена на нуклеарната програма, прекин на врските со прокси-групите и повторно отворање на Ормутскиот теснец. Засега Иран не прифаќа целосен прекин на нуклеарната програма, бара репарации и контрола на теснецот.

Енергетската моќ денес не зависи толку од резервите, туку од инфраструктурата. Иако Русија, Иран и Катар поседуваат над 50% од светските гасни резерви, санкциите, конфликтите и нарушувањата ја ограничуваат нивната реална експлоатација. Наспроти тоа, САД со околу 5% од резервите доминираат благодарение на развиени извозни терминали, LNG транспорт и функционална инфраструктура. Клучната поента е дека вредноста не лежи во ресурсите под земја, туку во способноста за нивно вадење, преработка и испорака до пазарите, a без тоа резервите практично немаат стратешка вредност.

Кина забрзано ја апсорбира глобалната понуда на сребро, при што увозот надмина 790 тони во првите месеци од 2026 година, со рекордно ниво во февруари. Овој раст е поттикнат од зголемен интерес кај индивидуалните инвеститори кои го гледаат среброто како поевтина алтернатива на златото, како и од соларната индустрија која забрзано набавува сребро пред најавени даночни промени. Соларниот сектор веќе троши околу 20% од глобалната понуда, а со намалувањето на залихите, притисокот врз пазарот дополнително се зголемува.

Можности за инвестирање во наредниот период

Во 2026 година глобалниот економски раст се очекува и понатаму да успорува, а макроекономскиот амбиент да се влошува. Геополитичките состојби носат големи ризици и огромна непредвидливост, што дополнително го усложнува амбиентот за инвестирање. Војната на Блискиот исток, пред се преку нагло зголемување на цените на енергенсите и закана за недостатоци, може силно да се одрази на трошоците на работењето и намалување на профитабилноста, а во исто време и да изврши зголемен инфлаторен притисок. Промената на членови од ФЕД може да донесе друг пристап во однос на нивото на каматните стапки и приоритетите на нејзиното дејствување. Геополитичките настани, процесот на де – глобализација и раст на цените на потрошните добра и услуги ја намалува куповна моќ на потрошувачите и доведува до намалување на реалната потрошувачка. Централните банки на развиените земји влегуваат во неизвесен период во кој треба да одлучуваат помеѓу повисоки стапки на инфлација и намален економски раст.

Во овие услови, фондовите на КБ Инвест АД Скопје нудат можност инвеститорите да остварат соодветен принос во новонастанатите трендови и промени.

Имено, КБ Инвест-Балансиран и КБ Инвест-Обврзници се оптимални за поконзервативни инвеститори кои сакаат да остварат повисок принос од кеш фондовите и депозитите. За оние инвеститори кои очекуваат дека ќе има намалување на каматните стапки за поттикнување на економскиот раст, што поволно влијае врз растот на златото, фондот КБ Инвест-Златен е одлична можност, придружен со фондот КБ Инвест – Обврзници како поконзервативна опција.

Од друга страна, фондот КБ Инвест-Акции и КБ Инвест-МБИ10 нудат одлична можност за инвеститорите кои очекуваат дека ќе се избегне рецесија и ќе се стабилизираат монетарните политики на глобално ниво. За инвеститорите кои сакаат да заштедат на пократок период, максимум до 1 година, а воедно да остварат атрактивен принос, најповолен е фондот КБ Инвест – Паричен.

Ние во КБ Инвест внимателно ги следиме движењата на глобалните пазари и ги анализираме потенцијалните влијанија на инвестициите. Нашиот пристап е фокусиран на долгорочна вредност, стабилност и информирани одлуки.

Следете нè за редовни анализи и пазарни прегледи кои ќе ви помогнат да го разберете контекстот зад бројките.