Аналитика

Аналитика

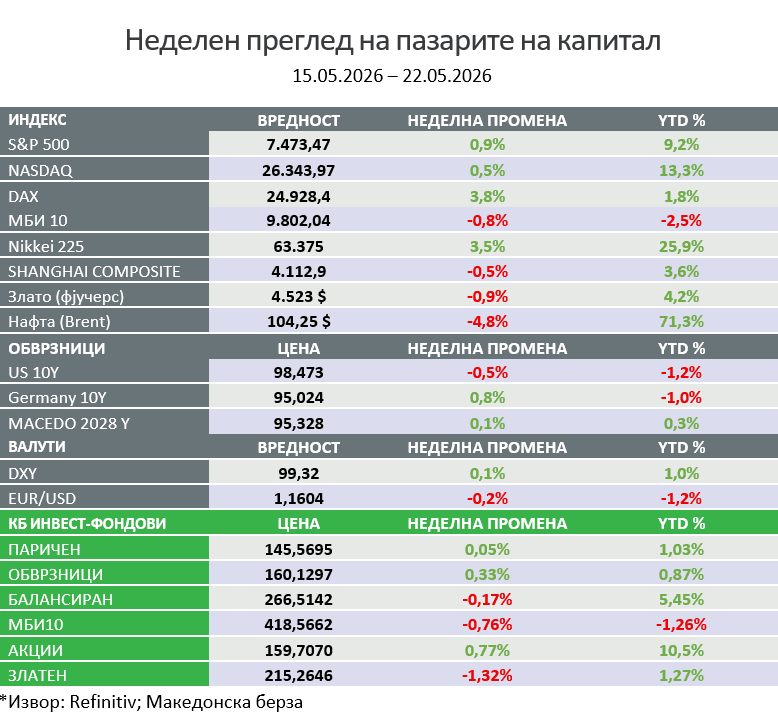

Неделен преглед на пазарите на капитал

Главните американски берзански индекси ја завршија неделата со раст, при што Dow Jones достигна историски максимум, а индексот S&P 500 порасна осма последователна недела, неговата најдолга серија на добивки од 2023 година наваму. Акциите на компании со мала пазарна капитализација и вредносните акции ги надминаа по перформанси акциите на големите компании и растечките акции. По нестабилниот почеток на неделата, расположението на инвеститорите се подобри бидејќи ентузијазмот околу акциите поврзани со вештачката интелигенција (AI), поддржан делумно од подобрите од очекуваните финансиски резултати на производителот на чипови NVIDIA, помогна да се ублажи неизвесноста поврзана со конфликтот на Блискиот Исток. Иако информациите околу можен договор меѓу САД и Иран беа променливи и понекогаш контрадикторни, инвеститорите генерално сметаа дека преговорите имаат поголема веројатност да доведат до договор отколку до ескалација на воените тензии. На макроекономски план, податоците за PMI во САД покажуваат умерен раст и нагло зголемување на ценовните притисоци, додека довербата на американските потрошувачи падна на рекордно ниско ниво.

Приносите на американските државни обврзници пораснаа кај повеќето рочности на почетокот на неделата, но во голема мера се повлекоа во средата, откако претседателот Доналд Трамп изјави дека САД се во „финална фаза“ од разговорите со Иран. Паневропскиот индекс STOXX Europe 600 ја заврши неделата со раст од 3,00% во локална валута, откако Европската централна банка ги намали прогнозите за економски раст за 2026 година. Јапонските пазари на акции силно закрепнаа во текот на неделата, при што индексот Nikkei 225 порасна за 3,5%, бидејќи послабите инфлациски податоци извршија притисок врз јенот.

- Глобалните пазари закрепнаа, со раст на американските, европските и азиските акции, поттикнати од оптимизмот околу вештачката интелигенција (AI).

- Американските акции достигнаа рекордни нивоа, додека приносите на обврзниците паднаа, а кредитните распони се намалија.

- Пазарите покажаа отпорност и покрај високата инфлација, геополитичките ризици и неизвесноста околу глобалниот раст.

- Очекувањата за каматните стапки во САД се променија – наместо намалувања, пазарите почнаа да очекуваат можно зголемување на стапките до крајот на годината.

- Федералните резерви остануваат загрижени за инфлацијата, што ја зголемува неизвесноста околу идната монетарна политика.

- Се продлабочува јазот меѓу финансиските пазари и реалната економија – силни корпоративни резултати наспроти рекордно ниска доверба кај потрошувачите.

- Јапонија оствари подобри економски резултати, со посилен БДП, извоз и пониска инфлација од очекуваното.

- Економската состојба во Велика Британија останува чувствителна, со повисоко владино задолжување и знаци на слабеење на пазарот на труд.

- NVIDIA објави исклучително силни резултати, со раст на приходите од 85%, зголемување на дивидендата и програма за откуп на акции од 80 милијарди долари.

- Пазарите очекуваат бран на нови IPO понуди, вклучувајќи и потенцијално излегување на SpaceX на берза.

- Нафтата падна, доларот зајакна, додека глобалните геополитички ризици остануваат присутни.

- САД

Растот на приносите на обврзниците е значаен бидејќи директно ги зголемува трошоците за задолжување на САД. Годишните расходи на САД за камати моментално изнесуваат околу 1,3 билиони долари, што е блиску до најголемата буџетска ставка – социјалното осигурување, кое изнесува 1,6 билиони долари. Ова покажува дека сè поголем дел од федералниот буџет се насочува кон сервисирање на долгот, што може да го ограничи просторот за други јавни трошоци и да го зголеми фискалниот притисок во иднина.

Маргиналниот долг во САД достигна рекордни 1,3 билиони долари во април 2026 година, што претставува раст од 53% во однос на истиот период минатата година. Овој значителен пораст го одразува зголемениот апетит за ризик кај инвеститорите и поголемата употреба на задолжување за инвестирање, поттикнати од високите вреднувања на акциите и силниот раст на берзанските пазари. Историски гледано, наглото зголемување на маргиналното задолжување често било поврзано со периоди на изразен оптимизам и засилена шпекулативна активност на пазарите. Иако ваквите трендови можат да ја поддржат понатамошната добивка на берзите, тие истовремено ја зголемуваат ранливоста на финансиските пазари, бидејќи евентуална корекција на цените може да предизвика принудни продажби и поголема нестабилност.

И покрај тоа што американскиот берзански пазар е близу историски највисоки нивоа, кредитните распони остануваат ниски, а инфлацијата е над целта на Федералните резерви повеќе од 5 години, ФЕД повторно го проширува својот биланс. Причината не е нужно класично квантитативно олеснување (QE) за стимулирање на економијата, туку обезбедување ликвидност и стабилност на финансискиот систем. Со зголемените трошоци за задолжување, високите приноси на обврзниците и растечкиот јавен долг на САД, ФЕД може индиректно да интервенира за да спречи нарушувања на пазарот на државни обврзници и проблеми со финансирањето. Ова укажува на промена кон средина во која монетарната политика се обидува истовремено да се справи со инфлацијата и да ја зачува финансиската стабилност.

Два месеци откако претседателот Доналд Трамп објави дека САД ќе обезбедат осигурување за бродовите што пловат низ Ормутскиот Теснец, програмата сè уште нема обезбедено ниту еден долар покритие. Според осигурителни брокери, иницијативата никогаш не започнала целосно бидејќи не ги исполнила сите услови потребни за бродовите што транзитираат низ теснецот, а и американска воена придружба за пловилата досега не била воспоставена.

Од 2021 година наваму, волуменот на „кратките позиции“ (short positions) кај Хеџ фондовите на американскиот берзански пазар е најголем. Кратката изложеност кон американските акциски индекси и ETF производи достигна 13% од вкупната бруто изложеност, што е речиси двојно повеќе од нивото пред пандемијата и највисоко во последните пет години. Ова се случува во период кога индексот S&P 500 се движи близу историски највисоки нивоа, приносите на обврзниците се на нивоа забележани последен пат во 2007 година, а јапонскиот пазар на обврзници покажува знаци на нестабилност. Истовремено, малите инвеститори во Јужна Кореја позајмуваат рекордни износи за да инвестираат во акции, што укажува на силен апетит за ризик кај индивидуалните инвеститори. Додека малите инвеститори агресивно купуваат, хеџ фондовите се позиционираат за пад на пазарот.

Пазарните очекувања за каматните стапки на Федералните резерви (Fed IRP – Interest Rate Probabilities) укажуваат дека до декември 2026 година е вградено очекување за приближно 75% веројатност за едно зголемување на каматната стапка. Ова сигнализира дека инвеститорите сè повеќе се позиционираат за сценарио во кое каматните стапки би останале повисоки подолго време, како одраз на континуираните инфлациски притисоци и посилната економска активност.

Со оглед на се поголемата потрошувачка на електрична енергија за потребите на вештачката интелигенција, Белата куќа промовира иницијатива „Ratepayer Protection Pledge – Обврска за заштита на потрошувачите на електрична енергија“, според која компаниите се обврзуваат да ги заштитат американските потрошувачи од поскапувања на струјата поврзани со растечката побарувачка од дата центри. Обврските вклучуваат: обезбедување нови извори на енергија, финансирање на енергетска инфраструктура, плаќање за капацитет дури и кога не се користи, инвестирање во локални работни места и придонес кон енергетската отпорност на заедниците.

За издвојување се кварталните резултати на NVIDIA, која пријави приходи од 81,6 милијарди долари во првиот фискален квартал, што претставува раст од 85% на годишно ниво и со тоа ги надмина очекувањата на пазарот. Компанијата најави и 25-кратно зголемување на дивидендата, како и програма за откуп на акции во вредност од 80 милијарди долари, со намера да врати 50% од слободниот готовински тек на инвеститорите оваа година.

„Мета“ ќе отпушти 10% од својата работна сила како дел од стратегијата за поголем фокус на вештачката интелигенција. Околу 8.000 вработени ќе бидат отпуштени, 6.000 позиции ќе останат непополнети, а 7.000 вработени ќе бидат прераспределени на AI позиции. Марк Зукерберг истакна дека вештачката интелигенција е клучна технологија за иднината и дека засега не се очекуваат дополнителни отпуштања во 2026 година.

„Google“ сега има склучени или најавени договори (revenue backlog) од 467,6 милијарди долари, што претставува значителен раст во споредба со 92,4 милијарди долари во истиот квартал минатата година. Овој пораст укажува на силна идна побарувачка за услугите на компанијата и поголема видливост на идните приходи, особено во сегменти поврзани со клауд услуги, AI и долгорочни корпоративни договори.

„Tether“ акумулира злато со темпо што се приближува до купувањата на централните банки. Во првиот квартал од 2026 година, компанијата купила 6,5 тони злато, со што вкупните резерви достигнале рекордни 132 тони. Во последните шест квартали, Tether купила околу 73 тони злато, што е речиси 50% повеќе од купувањата на централната банка на Кина во истиот период (цц. 49 тони). Резервите на злато на компанијата се повеќе од удвоени во последните 12 месеци, а во 2025 година Tether купила повеќе злато од сите централни банки освен од банката на Полска. Ова покажува дека компанијата сè повеќе се позиционира како значаен играч на глобалниот пазар на злато, директно конкурирајќи им на централните банки во акумулацијата на резерви.

- Европа

Глобалните резерви на нафта брзо се намалуваат, а аналитичарите предупредуваат дека нивото на залихи можеби нема да се обнови сè до крајот на 2027 година. Според проценките, Европа би можела да се соочи со физички недостаток на нафта веќе до крајот на месецот, додека сериозноста на проблемот сè уште не е целосно одразена во цените на енергенсите. Со приближувањето на празниците во САД и Обединетото Кралство, се очекува значителен раст на побарувачката за дизел, бензин и нафта, што дополнително може да го зголеми притисокот врз понудата и да предизвика нагли скокови на цените.

Инфлацијата во Обединетото Кралство се намали на 2,8% во април (3,3% март), покажуваат прелиминарните податоци објавени во средата од Канцеларијата за национална статистика (ONS), наспроти очекувањата на економистите од 3%. Ограничувањето на цените на енергијата воведено од британскиот енергетски регулатор „Ofgem“ на 1 април е најголем фактор за постигнатото намалување. Сепак, се очекува потрошувачките цени повторно да продолжат да растат поради повисоките трошоци за енергија како последица од војната со Иран.

Русија ја намалува својата изложеност кон злато, продавајќи повеќе од 4 милијарди долари од резервите оваа година, со што вкупните златни резерви паднале на најниско ниво од почетокот на војната во Украина. Причината е што приходите од енергија повеќе не се доволни за покривање на трошоците поврзани со војната, па земјата бара начини да го намали буџетскиот дефицит. Продажбите се случуваат во период кога цените на златото се близу рекордни нивоа, што ѝ овозможува на Русија да продава по поволни цени.

Турската лира падна на историски најниско ниво во однос на американскиот долар, што го одразува продолжениот притисок врз валутата поради високата инфлација, економската неизвесност и слабата доверба на инвеститорите.

Шведска ќе нарача четири воени фрегати од Франција во договор вреден околу 4 милијарди долари, што тројно ќе ја зголеми воздушната одбранбена способност на земјата. Според премиерот Улф Кристерсон, ова претставува најголема одбранбена инвестиција на Шведска од 1980-тите. Купувањето на француските „фрегати за одбрана и интервенција“ – FDI од Naval Group е проценето на околу 40 милијарди шведски круни (4,25 милијарди долари), а првата испорака се очекува во 2030 година. Според Кристерсон, оваа одлука значително ќе придонесе за безбедноста на Балтичкото Море и ќе ја зајакне улогата на морнарицата во регионалната одбрана.

Според индексто на милионери на „UBS“, земјите со најголем удел на население кое поседува богатство од најмалку 1 милион американски долари се: Швајцарија (12,4%), Хонг Конг (8,6%), САД (7,1%), Холандија (7,0%), Сингапур (5,5%), Обединетото Кралство (3,9%), Германија (3,2%), Јапонија (2,2%), Кина (0,4%) и Индија (0,06%).

- Азија

Од почетокот на војната на блискиот исток, златото покажува негативна корелација со нафтата, односно кога цените на нафтата растат, цените на златото често паѓаат. Причината е што главните купувачи на злато повеќе не се западните економии, туку земјите во развој во Азија и Турција. Повисоките цени на нафтата силно ги погодуваат увозно зависните економии како Индија, каде поскапата нафта доведува до послаб економски раст, што дополнително ја слабее валутата, ги зголемува трошоците за увоз, и доведува до помала побарувачка за злато. Ова помага да се објасни зошто златото останува релативно слабо и покрај геополитичките тензии. Индија веќе ги ограничува увозите на злато за да ја заштити својата валута, додека Турција претходно ги намали резервите. Во меѓувреме, Кина делумно го балансира притисокот преку намалување на увозот на сурова нафта. Врската меѓу суровините, девизните курсеви и ликвидноста во економиите во развој, влијаат врз движењето на цената на златото.

Основната инфлација во Јапонија, која ги исклучува свежите прехранбени производи, но ги вклучува енергенсите, се намали на 1,4% во април на годишно ниво, од 1,8% во март, што е под очекувањата од 1,7%. Забавувањето главно се должи на владините субвенции за гориво и школарини, а ова е трет последователен месец под целта од 2% на Банката на Јапонија и најниско ниво од март 2022 година. Ова следи по априлското зголемување на каматната стапка на 0,75%, највисоко ниво од 1995 година. Иако бесплатните училишни оброци придонеле за падот на инфлацијата, забавувањето било пошироко распространето низ економијата. Аналитичарите сметаат дека послабата инфлација може да ја поттикне Банката на Јапонија да продолжи со постепено зголемување на каматните стапки, додека пазарите реагираа со послаб јен и поддршка за обврзниците. Сепак, се очекува инфлацијата повторно да се зголеми кога субвенциите ќе се намалат и доколку тензиите на Блискиот Исток дополнително ги зголемат цените на енергијата.

Продажбата на автомобили во Кина во април е падната за 15% на годишно ниво, што е најголем пад од средината на 2022 година, додека купувањата на апарати за домаќинство и мебел, исто така забележаа двоцифрен пад. Продажбата на злато, сребро и накит се намалиле за 21%, што укажува на послаба потрошувачка. Вкупната малопродажба пораснала за само 0,2%, најслаб резултат од декември 2022 година, додека инвестициите во фиксни средства паднале за 1,6% во првите четири месеци од 2026 година, повторно влегувајќи во зона на контракција. Овие показатели сугерираат дека растот на БДП во вториот квартал би можел да изнесува само 4,1%, под официјалната цел на Пекинг од 4,5% до 5%, што дополнително ги зголемува загриженостите за забавување на кинеската економија.

Министерството за трговија на Кина официјално потврди дека е постигнат договор за купување на 200 авиони од „Boeing“, како и мотори и резервни делови. Кинеските власти истакнаа дека воздухопловството е клучен сектор за продлабочување на соработката меѓу Кина и САД, а набавката ќе се реализира според комерцијални принципи и потребите за развој на воздушниот транспорт. Иако бројката е помала од очекувањата на аналитичарите, ова претставува прва голема кинеска нарачка на Boeing од 2017 година, што може да сигнализира подобрување на трговските односи меѓу двете земји и поддршка за американскиот воздухопловен сектор.

Кина брзо го намалува потпирањето на странски чипови за вештачка интелигенција, при што, според Морган Стенли, стапката на самостојност во производството на AI чипови се зголемила од околу 10% во 2021 година на 41% во 2026 година. Овој показател мери колкав дел од побарувачката за AI чипови во Кина се задоволува преку домашно производство наместо преку увоз. Според прогнозите, оваа стапка би можела да достигне 86% до 2030 година, што значи дека Кина би можела речиси целосно да ги задоволува сопствените потреби за AI чипови. Американските ограничувања за извоз дополнително го забрзаа развојот на домашни алтернативи, а напредокот на Кина во оваа област се одвива побрзо отколку што многумина очекуваа.

Иранската револуционерна гарда упати остро предупредување за тоа дека конфликтот на Блискиот Исток би можел да се прошири „надвор од регионот“ доколку САД и Израел повторно извршат напади врз Техеран. Според соопштението, во случај на нова агресија,

„ветената регионална војна“ би се проширила, а Иран би возвратил со удари на неочекувани локации. Овие закани доаѓаат во период на нејасни сигнали од администрацијата на Доналд Трамп околу можноста за договор што би довел до деескалација на конфликтот. Изјавата дополнително ги зголемува геополитичките ризици и неизвесноста околу енергетските пазари и безбедносната состојба во регионот.

„Samsung Electronics“ и „SK Hynix“ сега сочинуваат околу 13% од „MSCI Emerging Markets Index“, репер за повеќе од 1 билион долари средства под управување. Само SK Hynix, кој ја зголеми својата пазарна вредност за повеќе од 100%, достигна тежина еквивалентна на заедничката тежина на „Tencent“ и „Alibaba Group“. Заедно со „TSMC“, овие три производители на чипови сочинуваат повеќе од 25% од целиот индекс и придонеле за над 70% од растот на индексот во 2026 година. Ова потсетува на крајот на 2020 година, кога кинеските компании имаа над 40% удел во индексот, пред падот на кинеските акции во 2021 година да предизвика повеќемесечен пад на поширокиот „индекс на пазари во развој“ од околу 50%. Овој тренд покажува дека дури и индексите на земјите во развој стануваат сè поконцентрирани и зависни од мал број компании, што може да го зголеми ризикот за инвеститорите.

Можности за инвестирање во наредниот период

Во 2026 година глобалниот економски раст се очекува и понатаму да успорува, а макроекономскиот амбиент да се влошува. Геополитичките состојби носат големи ризици и огромна непредвидливост, што дополнително го усложнува амбиентот за инвестирање. Војната на Блискиот исток, пред се преку нагло зголемување на цените на енергенсите и закана за недостатоци, може силно да се одрази на трошоците на работењето и намалување на профитабилноста, а во исто време и да изврши зголемен инфлаторен притисок. Промената на членови од ФЕД може да донесе друг пристап во однос на нивото на каматните стапки и приоритетите на нејзиното дејствување. Геополитичките настани, процесот на де – глобализација и раст на цените на потрошните добра и услуги ја намалува куповна моќ на потрошувачите и доведува до намалување на реалната потрошувачка. Централните банки на развиените земји влегуваат во неизвесен период во кој треба да одлучуваат помеѓу повисоки стапки на инфлација и намален економски раст.

Во овие услови, фондовите на КБ Инвест АД Скопје нудат можност инвеститорите да остварат соодветен принос во новонастанатите трендови и промени.

Имено, КБ Инвест-Балансиран и КБ Инвест-Обврзници се оптимални за поконзервативни инвеститори кои сакаат да остварат повисок принос од кеш фондовите и депозитите. За оние инвеститори кои очекуваат дека ќе има намалување на каматните стапки за поттикнување на економскиот раст, што поволно влијае врз растот на златото, фондот КБ Инвест-Златен е одлична можност, придружен со фондот КБ Инвест – Обврзници како поконзервативна опција.

Од друга страна, фондот КБ Инвест-Акции и КБ Инвест-МБИ10 нудат одлична можност за инвеститорите кои очекуваат дека ќе се избегне рецесија и ќе се стабилизираат монетарните политики на глобално ниво. За инвеститорите кои сакаат да заштедат на пократок период, максимум до 1 година, а воедно да остварат атрактивен принос, најповолен е фондот КБ Инвест – Паричен.

Ние во КБ Инвест внимателно ги следиме движењата на глобалните пазари и ги анализираме потенцијалните влијанија на инвестициите. Нашиот пристап е фокусиран на долгорочна вредност, стабилност и информирани одлуки.

Следете нè за редовни анализи и пазарни прегледи кои ќе ви помогнат да го разберете контекстот зад бројките.