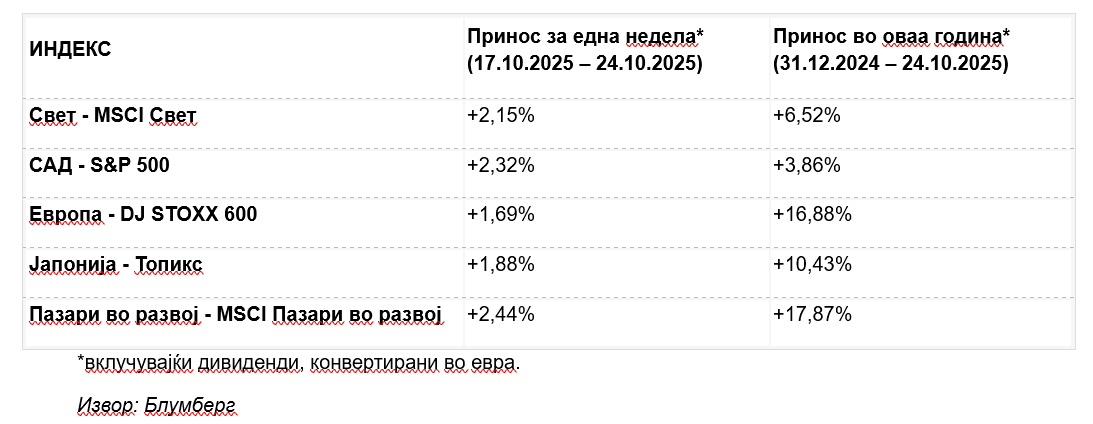

Аналитика

Аналитика

Пазарите влегоа во третата недела од традиционално, најнестабилниот месец во годината под влијание на обновената ескалација на трговската војна меѓу САД и Кина. Глобалните инвеститори, истовремено, внимателно ги следеа најавите од големите компании, одложениот извештај за инфлацијата во САД и состанокот на Комунистичката партија на Кина.

За оптимизмот на американските пазари придонесоа поблагите изјави на претставници на американската централна банка (ФЕД), како и новите партнерства во областа на вештачката интелигенција, што дополнително ја поттикнаа растечката динамика на пазарите во првите денови од неделата. Во вторникот официјално започна сезоната на објавување на кварталните деловни резултати. Како и обично, први настапија големите американски банки – JPMorgan Chase, Citigroup и Wells Fargo, кои ги надминаа очекувањата на аналитичарите, што позитивно влијаеше врз расположението на инвеститорите.

JPMorgan Chase со добрите резултати во третиот квартал ја зајакна довербата во американскиот банкарски сектор. Добивката на банката изнесува 5,07 американски долари по акција, над очекуваните 4,84 долари, а приходите достигнаа 47,1 милијарда долари – пораст од околу 9% во однос на минатата година. Најголем придонес кон растот имаа силните резултати во тргувањето со акции и обврзници, како и во инвестициското банкарство, каде приходите пораснаа за повеќе од 20%. Главниот извршен директор, Џејми Дајмон, истакна дека американската економија останува стабилна, но предупреди на тековните геополитички ризици, инфлациските притисоци и високи вреднувања на финансиските средства, кои би можеле да ја зголемат волатилноста на пазарите во наредните месеци.

До петокот, околу 12% од компаниите во индексот S&P 500 ги објавија своите резултати, а според податоците на FactSet, дури 86% од нив го надминале очекуваниот профит.

Претседателот на ФЕД, Џером Пауел, во вторникот повтори дека централната банка сè уште е наклонета кон ново намалување на основната каматна стапка до крајот на годината. Тој нагласи дека ризиците на пазарот на труд се зголемуваат, што влијае врз рамнотежата на економските очекувања и ја потврдува потребата од поекспанзивна монетарна политика. Слични ставови изразија и другите членови на ФЕД, Кристофер Волер и Стивен Миран.

Сепак, дел од оптимизмот се изгуби во четвртокот, кога две регионални банки обелоденија проблеми со кредити поврзани со наводни измами. Заедно со неодамнешните стечаи во секторите на потрошувачки и автомобилски заеми, повторно се појавија стравувања за ризиците во кредитниот сегмент и стабилноста на помалите банки. Тоа предизвика пораст на индексот на волатилност VIX на највисоко ниво од април годинава.

На пазарот на обврзници, приносите на повеќето државни хартии од вредност се намалија. Приносот на 10-годишната американска обврзница во четвртокот достигна најниско ниво во последните дванаесет месеци. Ова се должи на загриженоста за стабилноста на банкарскиот сектор, продолженото делумно затворање на американската влада и умерените изјави на претставниците на ФЕД.

На европските пазари, минатата недела цените на акциите беа претежно мешани, при што индексот STOXX Europe 600 во евра забележа раст од околу 0,4%. Подобро расположение создадоа изјавите на Џером Пауел и знаците за смирување на трговските тензии меѓу САД и Кина. Францускиот CAC 40 се истакна со раст од над 3%, додека германскиот DAX и италијанскиот FTSE MIB изгубија околу 1,7% и 0,7% од својата вредност.

Во Обединетото Кралство, индексот FTSE 100 опадна за 0,8%, откако економските податоци покажаа стагнација во растот. БДП за август порасна за само 0,1%, а стапката на невработеност се зголеми на 4,8%. Истовремено, растот на платите благо забави, што укажува на постепено оладување на пазарот на труд. Во еврозоната, индустриското производство во август се намали за 1,2%, најмногу во Германија, каде што беше забележана изразена слабост во автомобилската индустрија.

Во Франција, политичката напнатост делумно ја смири премиерот Себастијен Лекорни, чија влада ги преживеа гласањата за недоверба откако тој ја замрзна контроверзната пензиска реформа, спречувајќи предвремени избори.

На кинеските берзи, минатата недела беше забележан значителен пад на цените на акциите поради повторното заострување на трговските односи со САД. Индексот CSI 300 се намали за 2,2%, Shanghai Composite за 1,5%, а Hang Seng во Хонг Конг опадна за речиси 4%. Економските податоци покажаа дека дефлациските притисоци продолжуваат – производствените цени во септември се намалија за 2,3%, а потрошувачките за 0,3%. Аналитичарите внимателно ги следат подготовките за четвртото пленарно заседание на Централниот комитет на Комунистичката партија на Кина, на кое ќе се расправа за економските насоки и новиот петгодишен план, со акцент на стимулирање на домашната потрошувачка.