Аналитика

Аналитика

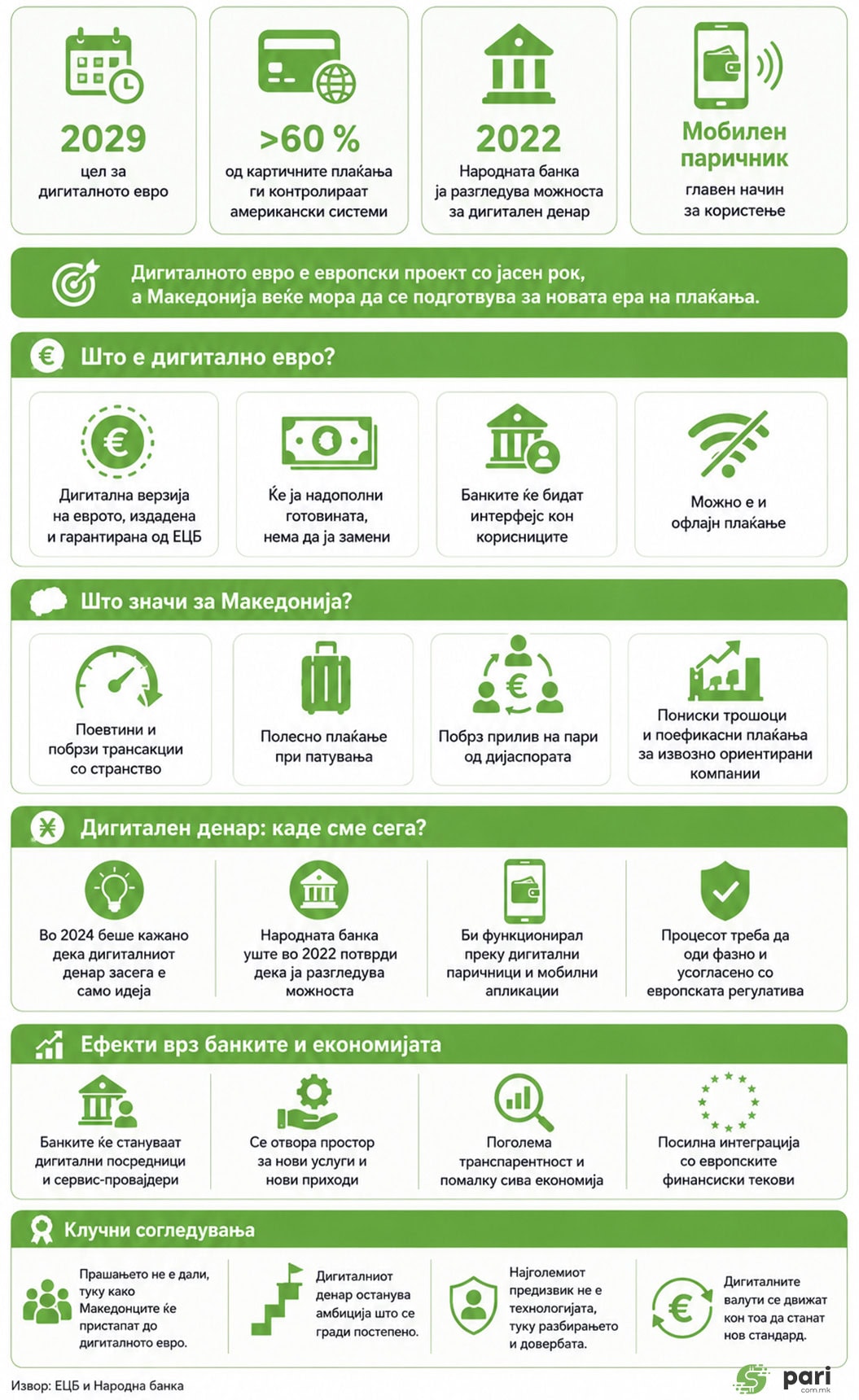

Европската Унија влегува во завршна фаза од процесот за воведување на дигиталното евро, кое треба да стане реалност до 2029 година. Но, ова не е тема што останува во рамките на еврозоната. Таа директно ја засега и Македонија, земја чија економија е длабоко интегрирана со европските пазари и финансиски текови.

Во суштина, дигиталното евро е дигитална верзија на постоечката валута, издадена и гарантирана од Европската централна банка, наменета да ги надополни, а не да ги замени готовината и банкарските услуги. Неговата логика е поширока од технолошка иновација – станува збор за обид Европа да ја намали зависноста од глобалните платежни системи, особено американските, кои и натаму доминираат со над 60 проценти од картичните плаќања.

Македонците и дигиталното евро: неизбежна поврзаност

Прашањето дали македонските граѓани ќе можат да го користат дигиталното евро не е „толку далии“, колку „како“. Иако системот првенствено ќе биде наменет за еврозоната, неговата употреба надвор од ЕУ е практично неизбежна.

Со оглед на тоа што ЕЦБ ќе ја создава инфраструктурата, додека банките ќе бидат интерфејсот кон корисниците, реално е македонските банки да станат посредници преку кои граѓаните ќе пристапуваат до дигитални евро паричници. Тоа значи дека граѓаните во Македонија би можеле да плаќаат, примаат средства или вршат трансакции со дигитално евро преку мобилни апликации – со искуство многу блиско до она што ќе го имаат граѓаните во ЕУ.

Во практична смисла, тоа би значело поевтини и побрзи трансакции со странство, поедноставно плаќање при патувања и побрз прилив на пари од дијаспората. За компаниите, особено за извозно ориентираните, тоа значи намалени трошоци и поефикасни плаќања, што директно ја зголемува конкурентноста.

Дигитален денар: идеја што постои

Во сенка на европските процеси, темата за дигитален денар во Македонија периодично се актуализира, а често со повеќе политички ентузијазам отколку со јасно разбирање за импликациите.

Во 2024 година, премиерот Христијан Мицкоски изјави дека дигиталниот македонски денар засега е само идеја, но верува дека тоа е иднината и е оптимист дека „ќе бидеме први во регионот што ќе се обидеме вакво нешто да направиме“.

Идејата за дигитална верзија на денарот циркулира со години, а Народната банка уште во 2022 година официјално потврди дека ја разгледува можноста за негово воведување. Во таа насока, поранешната гувернерка Анита Ангеловска-Бежоска посочи дека се започнати првични анализи, по примерот на Европската централна банка, и дека евентуалното воведување ќе зависи од реалните потреби и резултатите од тие анализи.

Концептот на дигиталниот денар е сличен на оној на дигиталното евро. Станува збор за дигитална форма на пари издадена од НБРМ, која би била достапна за граѓаните и за компаниите во електронска форма. Дигиталниот денар би се користел преку дигитални паричници, најчесто поврзани со мобилните апликации на банките, но потенцијално и преку независни финтек решенија. Граѓаните би имале можност во реално време да го следат и да управуваат со своето салдо, да вршат плаќања и трансакции едноставно и директно.

Особено интересен аспект е можноста за офлајн плаќања – трансакции кои би се извршувале и без интернет конекција, а податоците би се синхронизирале подоцна. Ова е карактеристика што ја има и концептот на дигиталното евро.

Министерот за дигитална трансформација Стефан Андоновски во една прилика има изјавено дека дигитализацијата на валутата и на банкарскиот систем мора да се одвива фазно и во согласност со европската регулатива. Плановите предвидуваат процес што би се развивал до 2028 година, но без конкретни…

Што би значело тоа за банките и за економијата?

Потенцијалното воведување дигитален денар, како и користењето на дигиталното евро, ќе донесе промени во улогата на банките. Наместо само депозитни институции, тие сè повеќе ќе стануваат дигитални посредници и технолошки сервис-провајдери.

Ризикот од одлив на депозити постои, но истовремено се отвора простор за нови услуги, нови приходи и интеграција со финтек индустријата. Во европскиот модел, банките дури имаат и предвидени надоместоци за својата улога во дистрибуцијата на дигиталната валута.

За економијата, ефектите може да бидат значајни: поголема транспарентност на трансакциите, намалување на сивата економија и поефикасен платен промет. Но, исто така, и поголема интеграција со европските финансиски текови, што е клучно прашање за идниот развој на земјата.

Дигиталното евро е конкретен проект со јасен временски хоризонт. За Македонија, тоа значи дека процесот на прилагодување веќе започнал, без разлика дали институционално е формализиран или не. Во исто време, дигиталниот денар останува амбиција што се гради постепено. Најголемиот предизвик не е технологијата, туку разбирањето. Во услови кога „има многу врева, а малку познавање кај корисниците“, клучно ќе биде како институциите ќе ја објаснат оваа трансформација и колку граѓаните ќе бидат подготвени да ја прифатат. Во новата финансиска ера што доаѓа дигиталните валути нема да бидат избор, туку стандард.

Редакција Пари