Аналитика

Аналитика

Во време кога секојдневието на граѓаните долг период е оптоварено со висока инфлација и зголемени трошоци, граѓаните често ги гледаат потрошувачките и станбените кредити како решение за своите сè поскапи потреби и желби. Покрај задолжувањето како момент, се истакнува и прашањето на висината на каматните стапки. Податоците и очекувањата на централните банки ширум Европа недвосмислено покажуваат континуиран раст на побарувачката за кредити од страна на населението.

Дали каматните стапки одат во прилог на зголемениот интерес на граѓаните? Интересот на граѓаните во земјите од Регионот може да биде поттикнат и од актуелните барања и мерки на гувернерите на регионалните централни банки за намалување на провизиите и каматите од страна на деловните банки.

Имајќи го предвид овој контекст, Пари направи анализа и споредба на нивото на просечните каматни стапки на потрошувачките и на станбените кредити во Македонија и во европските земји, и дојдовме до заклучок дека каматните стапки во Македонија можеби не се меѓу најниските во Европа, но сигурно не се и меѓу највисоките. Ова претставува значајна предност за македонските граѓани, особено ако се има предвид дека со висината на платите многу заостануваме зад европските земји, а со малопродажните цени веќе се доближуваме до најскапите држави во Европа.

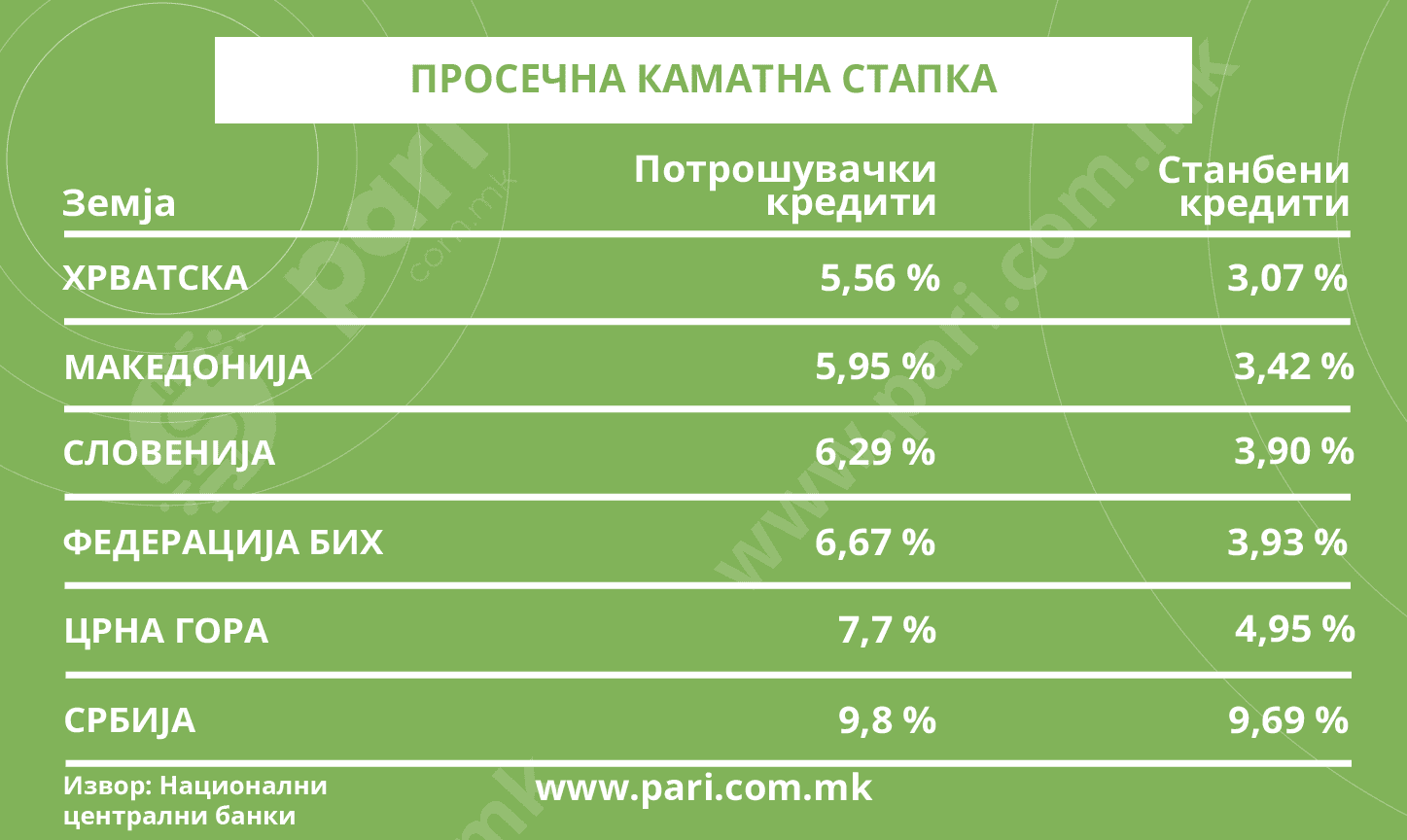

Македонија е во групата земји со поатрактивни пазари за кредитирање. Последните податоци од Народната банка на Македонија покажуваат просечна каматна стапка на потрошувачките кредити од 5,95 насто заклучно со јуни оваа година. Со оваа стапка потрошувачките кредити во Македонија, по хрватските, се најевтини во Регионот. Најевтини се во Хрватска, со просечна каматна стапка од 5,56 насто, а најскапи се во Србија, со просечна каматна стапка од 9,8 насто. Во Словенија се на ниво од 6,29 насто, во Федерацијата БиХ од 6,67 насто, а во Црна Гора од 7,7 насто.

И станбените кредити во Македонија имаат релативно ниска просечна каматна стапка споредено со другите земји во Регионот. Оваа каматна стапка во земјава изнесува 3,4 насто и е за нијанса повисока во однос на хрватската, која е на ниво од 3,07 насто. Повторно во Србија е највисока просечната каматна стапка на станбените кредити и изнесува дури 9,69 насто.

Веројатно поради овие причини македонскиот гувернер за НБРМ засега не ги чепка каматните стапки на кредитите, но затоа гувернерката на Централната банка на Србија, охрабрена и од српскиот претседател Александар Вучиќ, јавно ги повика српските банки да ги ограничат каматите на кредитите. Вучиќ смета дека каматите на готовинските кредити не треба да бидат повисоки од 7,5 насто, во услови на референтна каматна стапка на централната банка од 5,75 насто.

Централната банка на Србија, пак, побара од банките до 15 септември да ги подобрат условите за потрошувачки кредити, со цел да станат подостапни за граѓаните со месечни приходи до 100.000 динари. Вучиќ побара банките да ги намалат и каматните стапки на станбените кредити за купување прв стан. Со овие промени, српските граѓани во следните пет години треба да заштедат 40 милијарди динари.

Македонскиот гувернер Трајко Славески засега донесе мерки со кои е дозволено учество од само 10 насто за купување стан за живеење на кредит, а за сите останати случаи минималното сопствено учество се зголемува од постојните 15 насто на 25 насто од цената на станот.

Распонот меѓу најевтините и најскапите кредити по земји во Европската Унија е многу голем. Во Швајцарија, на пример, потрошувачките кредити имаат просечна каматна стапка од само 1,8 насто, во Холандија од 2,68 насто, во Шпанија од 2,96 насто, во Бугарија од 2,74 насто, во Италија од 2,71 насто, во Луксембург од 2,63 насто, а во Малта од 2,54 насто. Затоа, пак, во Данска просечната каматна стапка на потрошувачките кредити изнесува 4,10 насто, во Финска 4,07 насто, а во Унгарија 5,93 насто. Во другите европски земји има уште повисоки каматни стапки, при што убедливо највисоки се во Турција со измерен просек во јуни 2025 од дури 43,23 насто.

Што се однесува до станбените кредити, најскапи се во Грузија, со просечна каматна стапка од 11,41 насто, во Молдавија од 7,5 насто, во Србија од 10,18 насто, во Украина од 8,33 насто и во Турција со просечна каматна стапка од рекордни 44,16 насто. Најниска е просечната каматна стапка на станбените кредити во Швајцарија со 2,3 насто, во Холандија со 2,58 насто, во Бугарија со 2,79 насто, во Хрватска со 2,88 насто, во Луксембург со 2,9 насто и во Малта со 2,66 насто.

Генерално, висината на каматните стапки во една земја најмногу зависи од референтната каматна стапка на централната банка, но индиректно и од многу други фактори, како што се ризикот и кредитниот рејтинг на земјата, конкуренцијата во банкарскиот сектор, можноста за извршување при активирање хипотека, расположивоста на банките со сопствени извори на средства и слично.

Редакција Пари

Лектор: Христина Ангелеска-Мијоска