Аналитика

Аналитика

Купувањето стан во Македонија повторно станува трка со времето. Не поради тоа што нема станови, туку затоа што сè повеќе се отвора прашањето дали сегашните каматни стапки се последната поволна станица пред нов циклус на поскапување на кредитите.

Во период кога цените на недвижностите остануваат високи, а инфлацијата повторно испраќа предупредувачки сигнали, вниманието на граѓаните се насочува кон една институција – Народната банка. Последните пораки од гувернерот Трајко Славески дека е можна корекција на основната каматна стапка ако продолжат инфлаторните притисоци, повторно ја отворија дилемата: дали сега е вистинско време за станбен кредит или е подобро да се почека?

Одговорот не е едноставен, но анализата на актуелните понуди покажува дека банките во моментов водат агресивна битка за клиенти и нудат услови што тешко може да останат непроменети ако Централната банка навистина започне ново монетарно затегнување.

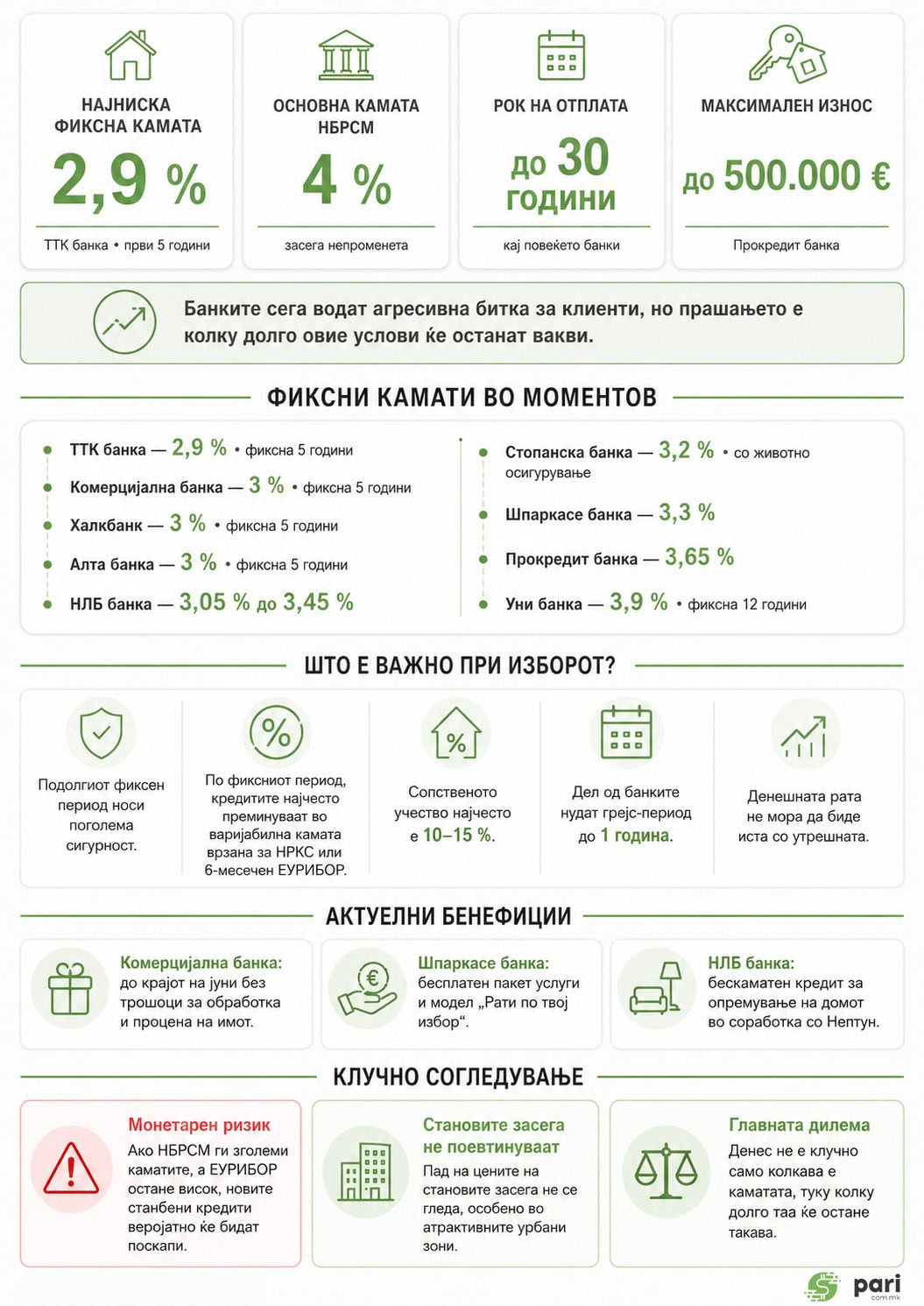

Најниската фиксна камата во моментов ја нуди ТТК банка со 2,9 насто за првите пет години, додека Комерцијална банка, Халкбанк и Алта банка нудат фиксни 3 насто во истиот период. НЛБ банка се движи од 3,05 до 3,45 насто, во зависност од производот, додека Стопанска банка нуди стапки од 3,2 насто за клиенти што користат и животно осигурување. Шпаркасе банка почнува со 3,3 насто, а Прокредит банка со 3,65 насто. Уни банка, пак, се издвојува со поинаква стратегија – фиксна каматна стапка од 3,9 насто за дури 12 години.

Во услови кога просечниот купувач најмногу стравува од идни промени на ратите, токму должината на фиксниот период станува клучен елемент во изборот на кредит. Ако пред неколку години главен аргумент беше најниската почетна камата, денес многумина се подготвени да платат повеќе за подолг период на сигурност.

Банките нудат кредити со рок на отплата до 30 години, а максималните износи достигнуваат и до 500.000 евра кај Прокредит банка. Најчесто, потребното сопствено учество се движи меѓу 10 и 15 насто, додека дел од банките нудат и грејс-период до една година.

Особено интересна е пролетната офанзива на банкарскиот сектор. Комерцијална банка до крајот на јуни ги укинува трошоците за обработка и процена на имот. Шпаркасе банка нуди бесплатен пакет услуги и модел „Рати по твој избор“, со кој клиентите можат да плаќаат пониски рати во првите години. НЛБ банка привлекува со бескаматен кредит за опремување на домот во соработка со Нептун, додека повеќе банки нудат дополнителни бенефиции преку животно осигурување.

Но, зад овие атрактивни бројки се крие важен детаљ што многу кредитокорисници често го занемаруваат. Речиси сите понуди по истекот на фиксниот период преминуваат на варијабилна каматна стапка врзана за НРКС или за шестмесечниот ЕУРИБОР. Тоа значи дека денешната рата не мора да биде иста со утрешната рата.

Токму тука влегува во игра монетарната политика. Народната банка во моментов ја задржува основната каматна стапка на 4 насто, но истовремено јасно сигнализира дека инфлацијата останува ризик и дека не е исклучено ново зголемување на каматите ако ценовните притисоци продолжат. Гувернерот Славески неодамна изјави дека Централната банка ќе реагира со корекција на каматните стапки нагоре ако инфлацијата продолжи да расте.

Ова не е само домашна приказна. Македонската монетарна политика внимателно ги следи и движењата во еврозоната. Иако Европската централна банка во изминатиот период започна постепено олабавување на политиката по циклусот на високи камати, упорната инфлација кај дел од европските економии создава неизвесност околу темпото на идните намалувања. Секое задржување на повисоки европски каматни стапки автоматски влијае и врз нивото на ЕУРИБОР, а со тоа и врз идните варијабилни камати на станбените кредити во Македонија.

Практично, ако Народната банка ја зголеми референтната каматна стапка, а ЕУРИБОР остане покачен или повторно почне да расте, новите станбени кредити речиси сигурно би биле поскапи од денешните. Дополнително, кај постојните кредити со варијабилна компонента би можело постепено да дојде до раст на месечните рати.

Тоа е причината поради која дел од финансиските аналитичари сметаат дека тековниот период претставува можеби последен прозорец за обезбедување релативно ниска фиксна каматна стапка на подолг рок, особено за купувачите што веќе имаат обезбедено учество, стабилни приходи и конкретен имот што сакаат да го купат.

Од друга страна, оние што очекуваат пад на цените на становите засега немаат многу аргументи на своја страна. И покрај забавувањето на економијата во одредени сектори, понудата на нови станови останува ограничена во најатрактивните урбани зони, а побарувачката и натаму е поддржана од дознаки од странство, штедење и инвестиции во недвижности како заштита од инфлација.

Затоа, клучното прашање денес не е само колкава е каматата, туку колку долго таа ќе остане таква.

За многу семејства одлуката за купување дом никогаш нема да биде совршено темпирана. Но, ако монетарните предупредувања од Народната банка се претворат во конкретни мерки во втората половина од годината, тогаш денешните понуди со фиксни камати од околу 3 насто би можеле многу брзо да изгледаат како услови од некое друго време.

Редакција Пари

Лектор: Христина Ангелеска-Мијоска