Аналитика

Аналитика

Кога економијата е во криза, централните банки заземаат централна фаза. Тие се одговорни за одржување стабилни цени и обезбедување економски раст. За таа цел, тие имаат на располагање низа алатки, вклучително и контрола на понудата на пари, поставување каматни стапки и регулирање на приватните заемодаватели. Но, една идеја за која се зборува, како начин да се забрза економијата во намалување, има потенцијал да го сврти начинот на кој размислуваме за парите. Негативни каматни стапки. Во јуни 2014 година, Европската централна банка започна голем економски експеримент. Соочен со бавен економски раст и инфлација под целта на банката, банката направи нешто револуционерно. Почна да наплатува негативна каматна стапка. За да разберете зошто ова било толку радикално, важно е да размислите како функционираат каматните стапки.

Секој што позајмува пари обично очекува да плати надомест, познат како камата, за да го покрие ризикот. Ова го гледаме со тоа што банките плаќаат камата на штедачите и потрошувачите кои плаќаат камата на домашни заеми. Трошоците за позајмување, како процент од оригиналниот износ на заемот, е каматната стапка. Но, негативните каматни стапки го свртуваат светот наопаку, при што позајмувачите им наплаќаат на заемодаватели за задржување на своите пари.

Значи, што се обидуваат да постигнат централните банки со тоа што каматните стапки ќе бидат негативни?

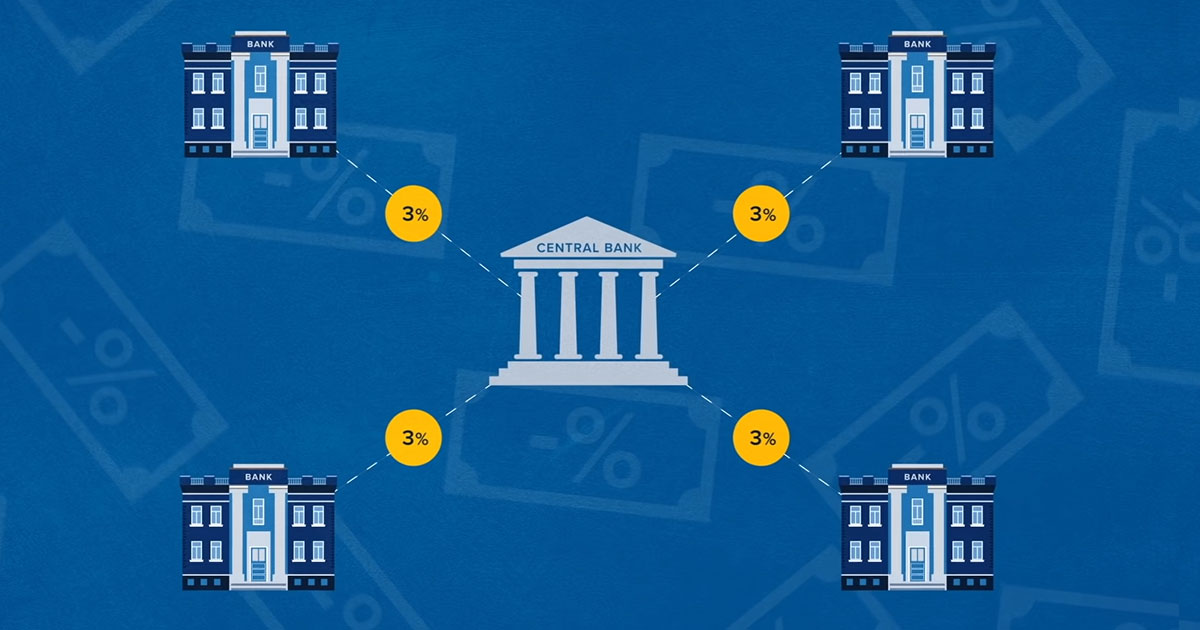

Кога централните банки соработуваат со поголемите финансиски институции, промените во стапките што ги добиваат овие заемодаватели постепено се зголемуваат преку пошироката мрежа на комерцијални клиенти и потрошувачи. Кога цените растат и се појавуваат стравови дека економијата се шири со неодржлива стапка, централните банки ја повлекуваат рачката и ги зголемуваат каматните стапки, правејќи ги заемите поскапи. Но, ако инфлацијата паѓа и економијата не расте толку брзо, централните банки ја туркаат рачката и ги намалуваат трошоците за задолжување за да ја стимулираат побарувачката и да ги охрабрат трошењата.

Но, што се случува кога каматните стапки се веќе ниски и нема доволно заеми и трошење за да се врати економијата во живот? Централните банки можат да наплаќаат финансиски институции за да не ги ставаат своите пари да работат. На ист начин што ние би можеле да ставиме резервни пари во штедна книшка, трговските банки ги чуваат своите резерви кај централните банки. Во свет на негативни каматни стапки, наместо да се плаќа камата на овие заштеди, централната банка им наплаќа на финансиски институции за нивно задржување. Идејата е да се поттикнат банките да ги позајмуваат овие пари на потрошувачите и деловните субјекти, дури и ако не очекуваат голем поврат. Додека потрошувачите трошат и фирмите инвестираат за иднината, економијата повторно почнува да расте. Па, како се развиле негативните каматни стапки во реалниот свет?

Во пресрет на големата финансиска криза, централните банки низ целиот свет ги намалија каматните стапки за борба против рецесијата.

Само неколку години подоцна, пет централни банки се соочиа со понатамошни економски тешкотии, и го одведоа паѓањето во негативна територија, туркајќи ги нивните стапки под нулата. Иако се наменети како привремени мерки, ниту еден од овие институции сè уште не можеше да ги укине стапките над нулата многу долго. Европската централна банка смета дека нејзините политики за негативни каматни стапки се одговорни за до 0,5% од економскиот раст во еврозоната од 2014 година. Ова можеби не звучи толку импресивно, но сепак претставуваше повеќе од 65% од БДП во 2019 година. На друго место резултатите се измешани, при што шведската „Риксбанк“ ја напушти својата политика за негативни каматни стапки и покрај тоа што не успеа доследно да ја постигне својата цел за инфлација.

Која е најголемата закана за негативните каматни стапки тогаш? Готовина. Зошто да внимавате на штедењето да се намали кога ќе можете да имате форма на пари што ја држи нејзината вредност? За големите финансиски институции кои се занимаваат со милијарди долари, би се сметало и како повлекување кога населението ќе чува пари под душек. Ова значи дека тие ќе ја прифатат негативната страна на стапките што се наметнува малку под нулата бидејќи цената на познавање на нивните пари е безбедна кај нивната централна банка. Но, банките се претпазливи да пренесат негативни стапки на деловните субјекти и потрошувачите со помали салда, на кои можеби им е полесно да се префрлат на готовина, отколку да ги намалат своите заштеди.

Ако разликата помеѓу стапката на централната банка и стапките што им ги пренесуваат на клиентите, се стисне, тоа значи дека банките се залагаат да остварат помал профит. Иако можеби тоа не звучи како трагедија, можно е туркањето на рачката на каматната стапка да ги натера банките под голем притисок да позајмуваат помалку. Ова е спротивно од она што го бараат централните банки кога има пониски стапки. Некои економисти сметаат дека оваа „пресвртна каматна стапка“ најверојатно ќе биде околу -1% во еврозоната. Досега, најниската стапка на политиката на централните банки потона на -0,75%. Додека данските банки им понудија хипотеки со негативни каматни стапки на потенцијалните сопственици на домови, потрошувачите сè уште не се исплатуваат за позајмување откако ќе се земат предвид даноците. И штедењето за иднината е потешко од кога и да е, бидејќи заштедите и пензиските фондови нудат низок поврат. Политиката за негативна каматна стапка може да има свои граници и секако дека нема да се одврати од дефлацијата или рецесијата. Но, во свет со ниски каматни стапки, немојте да се изненадите ако повеќе централни банки сакаат да го свртат светот наопаку.