Аналитика

Аналитика

Во услови на засилена конкуренција за привлекување депозити, македонските банки повторно ја активираат алатката што најдиректно комуницира со штедачите – каматните стапки. Најновите податоци укажуваат на суптилна, но значајна промена во однесувањето на граѓаните: дел од заштедите се пренасочуваат, а банките одговараат со попривлечни услови за орочено штедење.

Прашањето што се наметнува е дали ова е почеток на нов циклус на „трка по депозити“ или само краткорочна реакција на пазарните притисоци?

Март донесе пресврт што не помина незабележан. Депозитите на домаќинствата бележат пад од 0,4 насто на месечно ниво, што во апсолутни бројки значи повлекување на околу 2 милијарди денари. Иако вкупното ниво на депозити останува високо, 7,2 милијарди евра, сигналот е јасен: штедачите стануваат поактивни и подготвени да ги преиспитаат своите финансиски одлуки. Во услови на повисока инфлација и достапност на алтернативни инвестиции, пасивното штедење сè поретко е единствен избор.

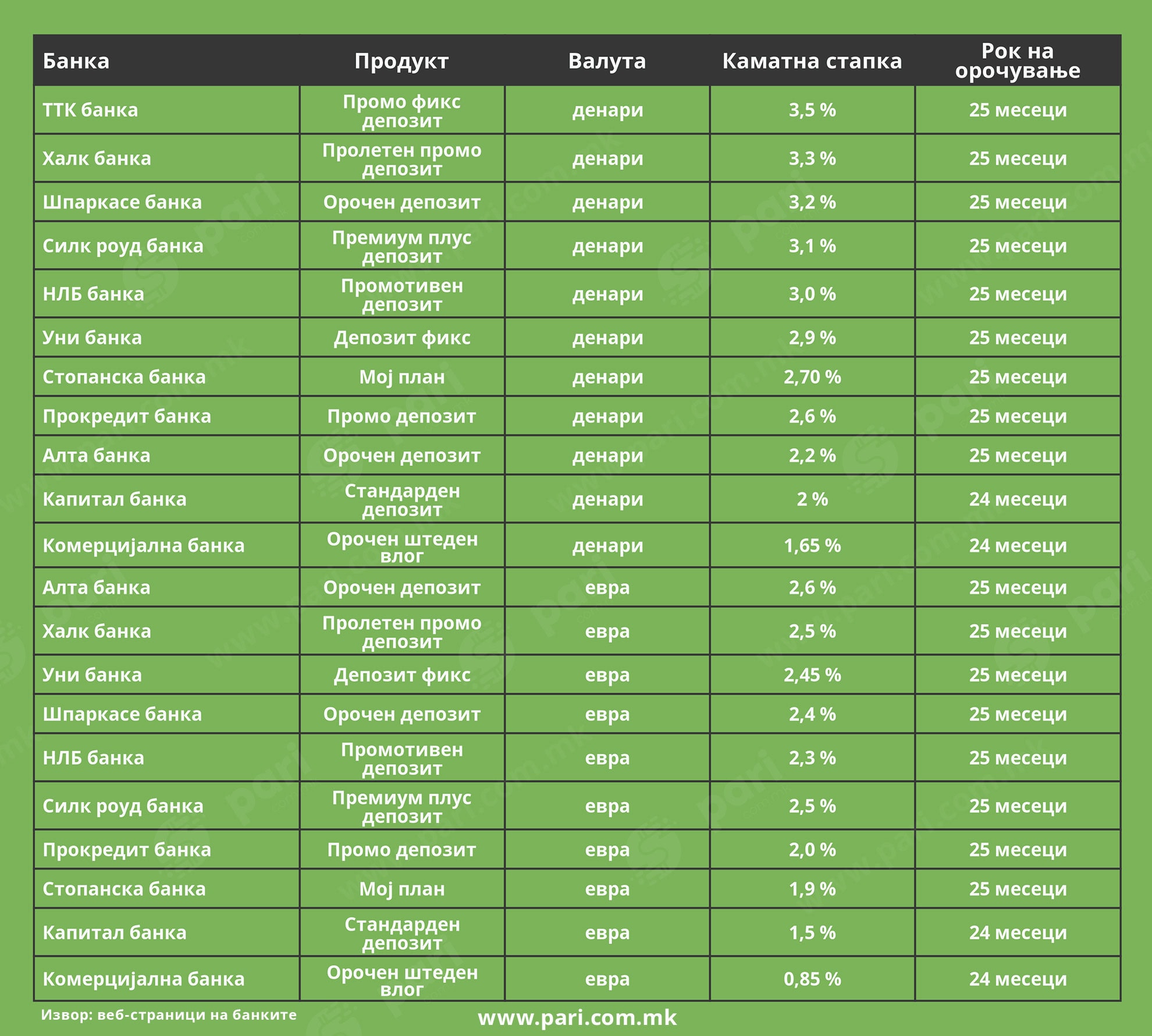

Одговорот на банките доаѓа брзо и е прецизно насочен. Промотивните каматни стапки за орочени депозити достигнуваат до 3,5 насто за денарски влогови со рок на орочување од 25 месеци, додека за штедење во евра максимумот се движи околу 2,6 насто.

Овие нивоа не се случајни, туку веројатно обид да се задржи интересот на штедачите во момент кога конкуренцијата не доаѓа само од другите банки, туку и од инвестициски алтернативи што нудат повисок, иако често и поризичен принос.

Подолгорочниот тренд покажува дека каматните стапки веќе неколку години се движат во релативно тесен, но историски висок опсег од 2,5 до 3,2 насто. Ова е значајно ако се земе предвид дека претходната деценија беше обележана со рекордно ниски приноси на штедењето. Сепак, и покрај номиналниот раст, реалната слика е посложена. Инфлацијата и натаму ја јаде добивката од каматите, што значи дека штедењето во банка останува безбедна, но не и особено профитабилна опција.

Деталниот пресек на податоците открива интересни нијанси. Во февруари, каматната стапка на денарските депозити изнесувала 2,7 насто, додека кај девизните е 1,65 насто. Кај новодоговорените депозити, трендот е благо нагорен, особено кај штедењето во странска валута, каде стапките се искачуваат до 2,03 насто.

Ова укажува дека банките постепено ја зајакнуваат понудата таму каде што гледаат најголем ризик од одлив на средства.

Сепак, споредбата на месечно ниво покажува и одредена нестабилност. Во однос на февруари 2025 година, има благ пад на каматните стапки, што сугерира дека банките сè уште внимателно балансираат меѓу потребата да привлечат депозити и трошокот за финансирање. Интересно е што за постоечките договори, нивото над 2,7 насто кај денарот претставува историски максимум, додека за новите договори врвот бил достигнат во ноември 2024 година со 3,21 насто.

Во вакви услови, клучниот фактор останува довербата. И покрај движењата и промените, банките и натаму се доживуваат како најсигурно место за чување на заштедите. Но, растечката финансиска писменост и поголемата достапност на информации ги прават граѓаните посензитивни на приносот. Тоа значи дека секое мало поместување на каматните стапки може да има поголемо влијание врз одлуките на штедачите отколку во минатото.

Оттука, тековните зголемувања на каматите може да се читаат како превентивен потег – обид да се спречи посериозен одлив. Дали ова ќе прерасне во подолгорочен тренд ќе зависи од повеќе фактори: инфлацијата, монетарната политика, но и од тоа колку алтернативните инвестиции ќе продолжат да добиваат на популарност.

Едно е јасно: периодот на пасивно штедење без многу дилеми е зад нас. Новата реалност носи поинформирани штедачи и банки што мора постојано да се прилагодуваат. Во таа динамика, каматните стапки повторно стануваат клучен инструмент, не само за привлекување средства, туку и за задржување на довербата во системот.

Редакција Пари

Лектор: Христина Ангелеска-Мијоска