Аналитика

Аналитика

Минатата недела повторно помина во знакот на зголемена политичка неизвесност и брзи промени во расположението на финансиските пазари. Сите погледи беа насочени кон Давос, каде што политичките сигнали најпрво ја зголемија неизвесноста, а потоа придонесоа за стабилизирање на состојбите. И покрај пресвртот и делумната стабилизација на пазарите на капитал, на крајот најголем сјај покажа златото.

Минатата недела глобалните финансиски пазари повторно беа обележани од геополитиката. Во фокусот повторно се најде американскиот претседател Трамп, со најави за можни нови царини кон Европа, доколку Европа не би била подготвена да прифати американското знаме, на еден или друг начин, да се развее над Гренланд. Поради тоа, инвеститорите со големо внимание го следеа неговиот настап на Светскиот економски форум во Давос. Почетокот на неделата беше изразито негативен, бидејќи неповолните вести во вторникот го донесоа најлошиот трговски ден годинава – вредностите на акциските индекси паднаа под клучните технички нивоа, а расположението кај инвеститорите брзо се влоши.

Сепак, веќе кон средината на неделата следеше пресврт. Поурамнотежената реторика од Давос, особено изјавата на Трамп дека нема намера насилно да го преземе Гренланд, како и пораката дека со генералниот секретар на НАТО, Марк Руте, е постигнат рамковен договор во врска со Гренланд, ги смирија пазарите. На берзанскиот паркет веднаш се почувствува добро познатиот „TACO ефект“, кој меѓу пазарните учесници, наместо мексикански специјалитет, претставува акроним за „Trump always chickens out“ – односно ситуација во која американскиот претседател по почетниот притисок брзо се повлекува и постигнува компромис.

Од другата страна на Атлантикот продолжи сезоната на објавување деловни резултати. Според податоците на FactSet, досега извештаи објавиле околу 13 % од компаниите вклучени во индексот S&P 500, при што 75 % од нив ги надминале очекувањата во однос на добивката. Во просек, компаниите бележат резултати кои се за околу 5 % подобри од очекуваното.

Меѓу позвучните имиња вреди да се спомне објавата на резултатите на Netflix. Компанијата благо ги надмина очекувањата и кај приходите и кај добивката, а истовремено извести за натамошен раст на бројот на претплатници (над 325 милиони). И покрај тоа, цената на акцијата по објавата се намали за околу 2%, бидејќи инвеститорите, повеќе од остварените резултати, ги загрижија прогнозите за 2026 година, како и големиот преземен товар во форма на амбициозна понуда за Warner Bros Discovery.

Погледот на пазарните учесници сега веќе е насочен кон следната недела, кога сезоната на објавување резултати навистина ќе се интензивира. На ред се технолошките гиганти како Microsoft, Meta, Apple и Tesla, чии извештаи значително ќе влијаат врз расположението на берзанскиот паркет. Токму овие резултати ќе понудат појасен одговор на прашањето дали високите инвестиции во вештачка интелигенција и дигитална инфраструктура веќе доволно брзо се претвораат во добивки.

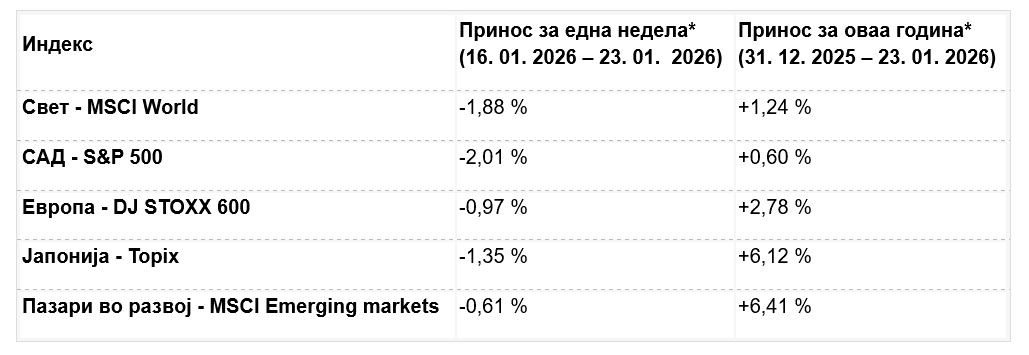

Макроекономската слика во САД, во меѓувреме, останува релативно стабилна. Ревидираните податоци за растот на БДП во третиот квартал покажаа нешто повисок раст од првичните проценки (4,4 % на годишно ниво), при што главен придонес имаа извозот и инвестициите. Инфлацијата и понатаму останува над целта на централната банка, но без нови изненадувања; јадрениот индекс PCE во ноември порасна за 0,2 % на месечно ниво, додека на годишно ниво останува околу 2,8 %. Американските акции, во услови на изобилие од информации, неделата ја завршија на нивоа приближно 2 % пониски од почетните (мерено во евра).

Во Европа расположението беше нешто повоздржано. Индексите најчесто ја завршија неделата во негатива, првенствено поради неизвесноста околу трговската политика на САД. Иако макроекономските податоци не се неповолни и индикаторите за деловна активност во еврозоната остануваат над прагот на раст, претпазливоста на инвеститорите е разбирлива сè додека прашањето за царините останува отворено.

Краток поглед и кон земјата на изгрејсонцето, каде што политичката неизвесност и дебатите околу фискалните мерки ги поттикнаа приносите на државните обврзници на највисоки нивоа во последните неколку децении, додека пазарот на капитал исто така заврши во негативна зона. Јапонската централна банка ги задржа каматните стапки непроменети, при што ја нагласи подготвеноста за дополнителни мерки доколку околностите тоа го наложат.

За крај, уште за златото, кое минатата недела повторно заблеска. Во услови на зголемени геополитички ризици и засилена неизвесност, неговата цена порасна за околу 8 % во долари и се доближи до психолошката граница од 5.000 долари за унца, што уште еднаш ја потврдува перцепцијата на инвеститорите за улогата на златото како безбедно прибежиште во неизвесни времиња.