Аналитика

Аналитика

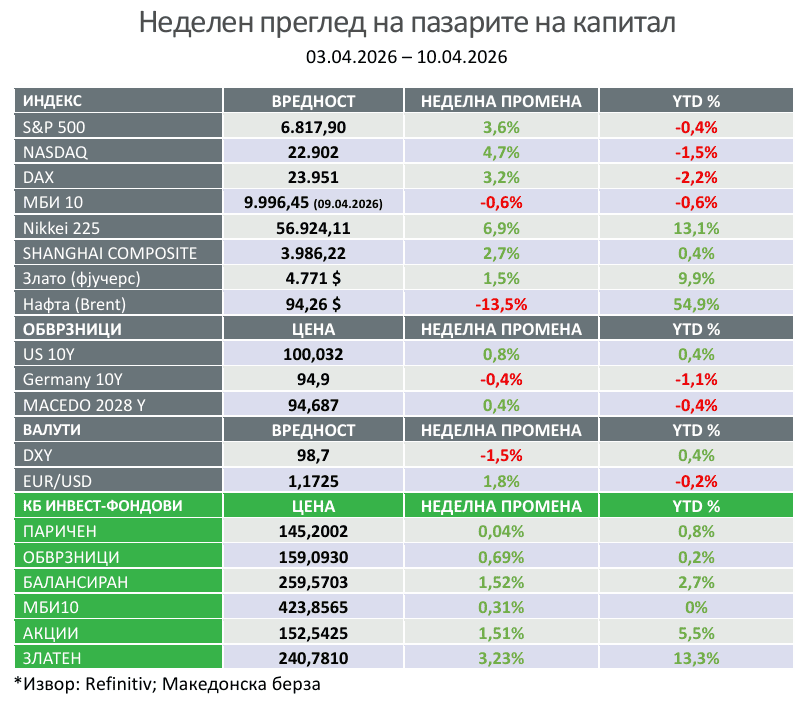

Американските берзански индекси пораснаа втора недела по ред благодарение на намалените геополитички тензии и падот на цените на нафтата, при што Nasdaq Composite имаше најдобар перформанс со силен раст. Оптимизмот околу акциите поврзани со вештачка интелигенција дополнително го поттикна растот на пазарот и го зголеми интересот кај инвеститорите.

Во рамки на S&P 500, енергетскиот сектор беше единствениот со негативен резултат поради падот на цените на нафтата. Инфлацијата во САД за март забрза поради повисоки трошоци за енергија, но сепак беше под пазарните очекувања, додека основната инфлација остана стабилна. Реалниот економски раст за четвртиот квартал од 2025 година беше ревидиран надолу, што укажува на забавување на економијата. Активноста во услужниот сектор значително ослабна, придружена со нагло зголемување на цените. Довербата кај потрошувачите според University of Michigan падна на историски најниско ниво, со силен раст на инфлациските очекувања. Европскиот индекс STOXX Europe 600 порасна, иако Европската унија предупреди на можно намалување на економските прогнози. Јапонскиот Nikkei 225 забележа силен раст и закрепнување на пазарот. Американскиот долар ослабна во текот на целата недела, враќајќи се блиску до нивоата од пред конфликтот. Златото порасна трета недела по ред и служеше како сигурно засолниште во услови на неизвесност. Биткоин исто така оствари значителен раст и достигна највисоки нивоа од средината на март. Цените на нафтата и понатаму се на релативно високо ниво, поради застојот во транспортот, поради оштетувања на енергетската инфраструктура и намаленото производство во Персискиот залив. И покрај стабилизацијата и оптимизмот на финансиските пазарите, песимизмот кај потрошувачите, намалениот раст и инфлаторниот притисок, го зголемуваат ризикот од стагфлација.

Април историски е еден од најсилните месеци за акциите: во последните 25 години, MSCI World Index остварил позитивен принос во 75% од случаите, со просечен раст од +2,0%, што е најдобар месечен резултат. Овој тренд главно е поттикнат од американските акции, кои имаат околу 70% учество во индексот. Во исто време, S&P 500 од 1928 година наваму бележи просечен раст од +1,3% во април, што го прави втор најдобар месец по јули. Овој принос е двојно поголем од долгорочниот месечен просек од +0,7%. Сезоналноста јасно оди во прилог на раст на пазарите во овој период.

- САД

Вестите за двонеделно примирје во конфликтот на блискиот исток, ги зголеми очекувањата за завршување на војната и со тоа за нормализирање на тековите на нафтата, при што индексот S&P 500 се приближи до 6.800 поени, само околу 3,5% под нов историски максимум. Истовремено, златото се искачи кон 4.900 долари за унца, Биткоинот над 72.000 долари, а среброто се приближи до 77 долари. И покрај геополитичката неизвесност, во позадина силно напредува AI револуцијата, паралелно со раст на инфлациските очекувања. Таканаречените „Magnificent 7“ компании инвестираат над 600 милијарди долари во AI оваа година, што останува клучен двигател. Во меѓувреме, изложеноста на инвеститорите кон акции значително се намали поради волатилноста и е на најниско ниво од мај 2025, што значи дека има голем капитал што чека повторно да влезе на пазарот. Комбинацијата од технолошка револуција, повисока инфлација и огромен неискористен капитал создава силен притисок за раст на вредноста на средствата. Со тоа се наметнува заклучокотот и препораката за инвеститорите да поседуваат реални средства или во спротивно ќе ризикуваат да заостанат.

Воениот буџет што го предложи претседателот Доналд Трамп изнесува 1,5 трилиони долари. Прилагодено за инфлација, тоа е за 260 милијарди долари повеќе од најголемиот воен буџет досега.

Буџетскиот дефицит на САД најверојатно ќе порасне на околу 7% од БДП во 2026 година. Дури и ако дополнителното финансирање се преполови на 100 милијарди долари, дефицитот сепак би достигнал околу 6,6% од БДП.

Јавната поддршка во САД за воени интервенции од 1941 до денес бележи јасен тренд на опаѓање. Во минатото поддршката била многу висока, Втората Светска војна со 97%, Корејската војна со 75% и Заливската војна со 82%. Со тек на време таа поддршка се намалува, па така кај војната во Ирак изнесувала 76%, за кај интервенцијата во Либија да падне на 47%. Најновиот пример, војната со Иран во 2026 година, има само 41% поддршка, што укажува дека американската јавност станува сè поскептична кон воените интервенции.

Вработеноста во технолошкиот сектор во САД значително опаѓа, со загуба од 43.000 работни места во последната година, што е најголем пад од почетокот на 2024 година и поголем од оној за време на пандемијата во 2020 и финансиската криза во 2008. Вработеноста во технологијата опаѓа веќе повеќе од две години по ред. Од врвот во ноември 2022 година, бројот на ИТ работни места е намален за 330.000, на 2,79 милиони, што е најниско ниво од средината на 2021 година. Овој број сега е под пред-пандемиските нивоа и се враќа на вредности последен пат видени во 2016 година, што укажува на силен пад во секторот.

Ново истражување на Хендрик Бесембиндер (Hendrik Bessembinder) во кое се анализирани 100 години берзански податоци, покажува изненадувачки резултат: од околу 30.000 акции, само 30 компании создале околу 44% од целокупното богатство. Ова укажува дека најголемиот дел од добивките на пазарот доаѓа од многу мал број „победници“, додека повеќето акции имаат многу помал или дури негативен придонес.

Голем број централни банки во последните години постепено ги враќаат своите златни резерви од Њујорк назад во домашни трезори, со вкупно над 700 тони повлечени во изминатите 15 години. Овој тренд вклучува земји како Венецуела (160 тони), Холандија (122,5 тони) и Германија, која врати околу 300 тони од САД како дел од стратегија за поголема финансиска независност. Најнов пример е Франција, која ја финализираше репатријацијата на златото од САД преку продажба на постарите резерви и купување нови во Европа, при што оствари добивка од околу 13 милијарди евра. Овој процес покажува поширок глобален тренд каде земјите сакаат да имаат директна контрола врз своите резерви, особено во услови на геополитичка неизвесност.

Војната со Иран дополнително му наштети на глобалниот доларски систем. Иако падот на доминацијата на доларот нема да се случи преку ноќ, конфликтот на Блискиот Исток претставува уште една пресвртница во тој процес. Тоа се гледа и во фактот што резервите на злато кај централните банки за првпат ја надминаа вредноста на доларските резерви (прилагодена за вреднување) во ерата на Бретон Вудс II.

Глобалниот долг надмина 111 билиони долари, во споредба со околу 20 билиони во 2000 година. САД (~38 билиони) и Кина (~19 билиони) заедно сочинуваат повеќе од половина од вкупниот долг. Во изминатата деценија, ниските каматни стапки овозможија овој долг да расте без голем притисок, но тоа сега се менува. Новото задолжување доаѓа со повисока цена, а трошоците за камати брзо растат, особено во САД.

Иако е најавено двонеделно примирје и цената на Brent нафтата падна, реалната состојба на пазарот сè уште не е нормализирана. Околу 172 милиони барели се наоѓаат на танкери во Заливот, а нивното истоварување може да трае повеќе од две недели, додека дел од производството сè уште е прекинато. Според UBS, снабдувањето ќе се обновува постепено до крајот на 2026 година, што значи дека примирјето не значи автоматско враќање на нормалниот проток. Во исто време, физичкиот пазар покажува силен притисок: „Dated Brent“ е околу 132 долари, додека фјучерсите се околу 95, што укажува на голема разлика меѓу реалната понуда и очекувањата. Ова сигнализира недостиг на нафта и зголемен притисок врз цените, што физичкиот пазар веќе го покажува пред фјучерсите.

- Европа

Инфлацијата во еврозоната во март порасна на 2,5%, над целта од 2% на ЕЦБ, главно под влијание на наглиот раст на цените на енергијата по ескалацијата на конфликтот на Блискиот Исток. Според „Eurostat“, енергетската компонента скокна на 4,9% (од -3,1% во февруари), додека услугите и храната останаа релативно стабилни. Претседателката на ЕЦБ, Кристин Легард, сигнализираше дека централната банка внимателно ги следи инфлаторните притисоци и е подготвена да реагира со зголемување на каматните стапки доколку растот на цените продолжи, дури и ако шокот се покаже како привремен.

Европските обврзнички пазари бележат еден од најлошите месеци во последната деценија, со нагло зголемување на приносите и трошоците за задолжување. Приносот на 10 годишните обврзници на Италија достигна 4,14% (највисоко од средината на 2024), додека француските се приближија до 3,9% (највисоко од 2009), а шпанските до 3,7%. Темпото на раст е споредливо со енергетската криза во 2022 година, но со ризик од поголеми фискални притисоци, имајќи предвид дека тогашните интервенции чинеа околу 651 милијарда евра.

- Азија

Индија повторно започна да купува нафта и гас од Иран по седум години пауза поради нарушувања во снабдувањето и високи цени на енергијата предизвикани од конфликтот на Блискиот Исток. Ова се први набавки од 2019 година и покажуваат обид на земјата да ја ребалансира политиката кон Техеран. Индиските рафинерии обезбедиле сурова нафта од повеќе од 40 земји, вклучувајќи го и Иран. Потегот ја нагласува потребата од енергетска сигурност во услови на глобална нестабилност.

Ормутскиот теснец е клучна артерија на глобалната економија, преку која минува огромен дел од светската нафта. Саудиска Арабија учествува со 38% од транспортот, следена од Ирак со 22% и ОАЕ со 14%, додека Иран, Кувајт и Катар имаат помал удел. На страната на побарувачката, Кина прима најголем дел (37%), потоа Индија (14%), другите делови од Азија и Океанија (16%), Јужна Кореја (12%) и Јапонија (12%). Околу 75% од нафтата што поминува низ теснецот оди кон источна Азија, што го прави регионот најизложен на тековните нарушувања. Саудиска Арабија и Ирак заедно сочинуваат околу 60% од вкупниот извоз, па секое подолго затворање би имало сериозни последици и за нивните приходи и за азиските економии. Затоа, Ормутскиот теснец се смета за најкритичната тесна точка во глобалните енергетски текови.

Извозот на нафтени деривати од Блискиот Исток во март падна за 65% во однос на февруари. Сепак, можно е повторно зголемување во наредниот период. Причината е што Иран ги категоризира земјите како пријателски, неутрални и непријателски. Пријателските земји ќе имаат слободен премин низ Ормутскиот теснец, додека неутралните ќе плаќаат надомест. Ова може да овозможи раст на извозот на нафта и други производи, но веројатно сè уште под нивото од февруари. Иран започна да наплаќа патарина за танкерите што минуваат низ Ормутскиот теснец, со цел да ја задржи контролата врз овој клучен воден пат за време на примирјето. Според изјави од енергетски претставници, секој брод би плаќал околу 1 долар по барел нафта, додека празните танкери би поминувале бесплатно, а плаќањето се врши во кинески јуани.

Многу сценарија сугерираат дека Иран би можел да воспостави контрола врз Ормутскиот теснец, што би му донело значајна економска корист. Анализа на „JPMorgan“ проценува дека Техеран би можел да генерира до 90 милијарди долари годишно преку такси за премин. Ова би го направило Иран една од најбогатите економии во регионот и би му дало силно геополитичко влијание.

Напад врз електро-енергетската мрежа на Иран би имал регионални последици бидејќи системот е поврзан со повеќе соседни земји. Ирак, Авганистан и Пакистан увезуваат електрична енергија од Иран, додека Турција има двонасочна поврзаност, а Ерменија, Азербејџан и Туркменистан се дел од пошироката енергетска мрежа. Поради оваа меѓусебна поврзаност, нарушувањата не би останале локални туку би се прошириле низ регионот. Голем прекин може да предизвика недостиг на струја и затемнувања во овие земји, како и нарушување на регионалната трговија со енергија. Дополнително, тоа би ја зголемило нестабилноста во државите кои зависат од иранската електрична енергија. Енергетските мрежи не се изолирани системи, туку меѓусебно поврзани, па нивното нарушување често има пошироки, регионални ефекти.

Сѐ повеќе инвеститори ги напуштаат американските државни обврзници и се насочуваат кон кинеските како ново „безбедно засолниште“. Од почетокот на конфликтот, странските инвеститори продале околу 82 милијарди долари од американските обврзници и инвестирале во таканаречени „panda bonds“. Ова не е поради повисоки приноси, бидејќи 10-годишните американски обврзници носат околу 4,4%, додека кинеските само 1,8%. И покрај тоа, во услови на енергетска криза, инвеститорите избираат кинески обврзници, што укажува на промена во перцепцијата за ризик и доверба на глобалните пазари.

Во меѓувреме, моќта се прераспределува во Виетнам, една од најбрзо растечките економии во Азија. Новиот претседател То Лам ја консолидира и партиската и државната власт, нешто што не се случило со децении, што укажува на побрзо носење одлуки и подлабоки реформи. Во тек се силна антикорупциска кампања, масовно преструктурирање на владата со укинување на 150.000 административни работни места и 8 министерства, како и ставање на приватниот сектор во прв план, со цел за раст на БДП над 10%. Овие промени покажуваат поцентрализиран и агресивен пристап кон економски развој. Виетнам станува сè поважен дел од глобалните синџири на снабдување и алтернатива на Кина, но истовремено се соочува со ризици од надворешна зависност и геополитички шокови.

Можности за инвестирање во наредниот период

Во 2026 година глобалниот економски раст се очекува и понатаму да успорува, а макроекономскиот амбиент да се влошува. Геополитичките состојби носат големи ризици и огромна непредвидливост, што дополнително го усложнува амбиентот за инвестирање. Војната на Блискиот исток, пред се преку нагло зголемување на цените на енергенсите и закана за недостатоци, може силно да се одрази на трошоците на работењето и намалување на профитабилноста, а во исто време и да изврши зголемен инфлаторен притисок. Промената на членови од ФЕД може да донесе друг пристап во однос на нивото на каматните стапки и приоритетите на нејзиното дејствување. Геополитичките настани, процесот на де – глобализација и раст на цените на потрошните добра и услуги ја намалува куповна моќ на потрошувачите и доведува до намалување на реалната потрошувачка. Централните банки на развиените земји влегуваат во неизвесен период во кој треба да одлучуваат помеѓу повисоки стапки на инфлација и намален економски раст.

Во овие услови, фондовите на КБ Инвест АД Скопје нудат можност инвеститорите да остварат соодветен принос во новонастанатите трендови и промени.

Имено, КБ Инвест-Балансиран и КБ Инвест-Обврзници се оптимални за поконзервативни инвеститори кои сакаат да остварат повисок принос од кеш фондовите и депозитите. За оние инвеститори кои очекуваат дека ќе има намалување на каматните стапки за поттикнување на економскиот раст, што поволно влијае врз растот на златото, фондот КБ Инвест-Златен е одлична можност, придружен со фондот КБ Инвест – Обврзници како поконзервативна опција.

Од друга страна, фондот КБ Инвест-Акции и КБ Инвест-МБИ10 нудат одлична можност за инвеститорите кои очекуваат дека ќе се избегне рецесија и ќе се стабилизираат монетарните политики на глобално ниво. За инвеститорите кои сакаат да заштедат на пократок период, максимум до 1 година, а воедно да остварат атрактивен принос, најповолен е фондот КБ Инвест – Паричен.