Аналитика

Аналитика

")

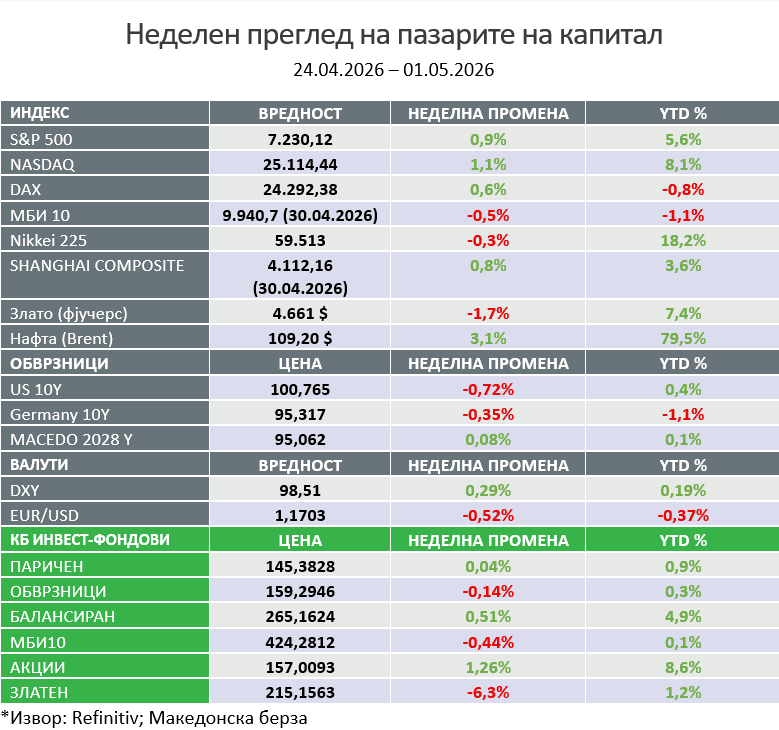

Неделен преглед на пазарите на капитал

S&P 500 индексот во петокот повторно достигна рекордно ниво, продолжувајќи ја позитивната низа веќе пет недели по ред, што претставува најдолг ваков период од 2024 година. Од најниската точка на 30 март наваму, индексот е повисок за околу 15%, а април се покажа како најуспешен месец за пазарите уште од ноември 2022 година. И покрај мешаните и понекогаш спротивставени вести поврзани со конфликтот на Блискиот Исток, како и поостриот тон од последниот состанок на ФЕД, берзите во САД сепак забележаа стабилен раст во најголемиот дел од индексите. Големите компании беа победници наспроти компаниите со мала капитализација, додека вредносните акции се покажаа поуспешни од оние насочени кон поголем раст. Пет компании од т.н. „Mag 7“ ги објавија своите финансиски извештаи, при што резултатите во најголем дел ги исполнија или ги надминаа очекувањата. Пан Европскиот индекс STOXX 600 практично остана непроменет во неделата што измина. Во меѓувреме, водечките централни банки одлучуваат да ги задржат каматните стапки непроменети поради зголемената неизвесност поврзана со геополитичките случувања.

- САД

Тврдењата дека доминацијата на американскиот долар е загрозена поради конфликтот со Иран не се потврдени и со податоците. Напротив, американскиот долар го зголемува своето учество во меѓународните трансакции, достигнувајќи рекордни 51,1% во март. Глобалните пазари и понатаму се потпираат на САД како главен носител на резервна валута бидејќи алтернативите се ограничени. Кина има строги капитални контроли, додека економијата на Еврозоната се соочува со стагнација, што го прави еврото помалку атрактивно. И покрај наративите во медиумите, податоците покажуваат дека доларот не само што ја задржува својата доминантна позиција, туку и ја зајакнува. Истовремено, учеството на американскиот долар во вкупните девизни резерви се намалува за сметка на златото и останатите валути.

Очекувањата на пазарите за монетарната политика продолжуваат брзо да се менуваат. Инвеститорите целосно ги елиминираа прогнозите за намалување на каматните стапки од страна на Федералните Резерви до крајот на 2026 година, што е значаен пресврт во однос на почетокот на годината, кога се очекуваа три намалувања.

Федералните Резерви под водство на Џером Пауел значително ја зголемија паричната маса во изминатите години, со вкупно проширување од околу 9 билиони долари. Во периодот од 6 години, инфлацијата во САД била во просек над 4% годишно. Пауел објаснува дека инфлацијата главно била резултат на низа „шокови во понудата“, како нарушени синџири на снабдување и енергетски притисоци, врз кои монетарната политика има ограничено влијание. Сепак, дел од економистите тврдат дека клучна улога имале фискалната политика и зголеменото државно трошење, како и експанзивната монетарна политика.

Водечки истражувачи ја напуштаат големата технолошка индустрија и компании како Meta и Google за да основаат сопствени стартапи и да обезбедат огромни инвестиции, додека инвеститорите сè повеќе веруваат во комерцијалниот потенцијал на раните AI лаборатории.

Во услови на масивни вложувања во вештачка интелигенција, многу од овие нови компании успеваат да соберат стотици милиони долари само неколку месеци по основањето. Така, Дејвид Силвер, поранешен истражувач од „DeepMind“, објави дека обезбедил рекордна почетна инвестиција од 1,1 милијарда долари за својот стартап „Ineffable Intelligence“. Во меѓувреме, Тим Рокташел наводно собира до 1 милијарда долари за својот нов проект „Recursive Superintelligence“.

„Goldman Sachs“ проценува дека инвестициите во вештачка интелигенција ќе придонесат за околу 40% од растот на заработката по акција (EPS) на S&P 500 оваа година. Во исто време, само неколку големи технолошки компании стојат зад најголемиот дел од неодамнешните ревизии нагоре на очекуваните профити, што укажува на силна концентрација на растот во мал број акции.

Најголемите технолошки компании во САД планираат да потрошат до 725 милијарди долари оваа година за капитални инвестиции, главно насочени кон дата-центри и инфраструктура за вештачка интелигенција. Според „Morgan Stanley“, трошоците на „хиперскејлерите“ би можеле да достигнат околу 800 милијарди долари во 2026 и дури 1,1 билион долари во 2027 година, што е повеќе од претходните проценки. „Apple“ значително заостанува во „трката“ со капитални инвестиции во споредба со другите технолошки гиганти. Додека компании како Amazon и Google се очекува да инвестираат над 220 милијарди долари, а Meta и Microsoft околу 160+ милијарди, Apple останува на многу пониско ниво од околу 18 милијарди долари.

„S&P“ разгледува промени во правилата што би им овозможиле на новокотираните компании побрзо да влезат во индексите, а и „Nasdaq“ размислува за сличен чекор. Ова би можело да ја забрза побарувачката од индексните фондови (кои мора да го следат индексот) за големи компании како SpaceX, OpenAI, Anthropic и Databricks за кои се очекува котација после ИЈП (иницијална јавна понуда). Во моментов, за влез во S&P 500 важат строги критериуми, вклучувајќи позитивна GAAP добивка во последните четири квартали и позитивен резултат во најновиот квартал, услови што компании како SpaceX, OpenAI и Anthropic засега не ги исполнуваат.

„Apple“ објави подобра од очекуваната прогноза за приходите во тековниот квартал, откако ги надмина очекувањата за продажба и добивка во вториот фискален квартал. Акциите пораснаа за околу 3% во тргувањето по затворање на пазарот.

Приходите пораснаа за 17% на годишно ниво, од претходните 95,4 милијарди долари, и покрај тоа што продажбата на iPhone повторно не ги исполни прогнозите. Компанијата очекува раст на приходите од 14% до 17% во вториот квартал, што е значително над очекувањата на аналитичарите. Воедно, управниот одбор одобри дополнителни 100 милијарди долари за откуп на акции и ја зголеми дивидендата на 27 центи по акција (што на тековната цена би значело дивиденден принос од 0,4%). Ова е прв извештај по најавата дека Тим Кук ќе се повлече од функцијата по 15 години. Продажбата на „iPhone“ сепак порасна за 22% на годишно ниво, но компанијата, како и други технолошки гиганти како Meta и Microsoft, се соочува со ограничувања во синџирот на снабдување поради глобалниот недостиг на меморија, поттикнат од растечката побарувачка за вештачка интелигенција.

Компаниите од групата „Magnificent 7“ пријавија одличен раст на приходите и добивката, иако во делот на приходите се вклучени и нереализираните капитални добивки од вложувањата во различни проектиGoogle значително ги надмина очекувањата, со „EPS“ (добивка по акција) од 5,11 долари наспроти очекувани 2,63 долари (94% надмачување). Приходите достигнаа 109 милијарди долари, по што акцијата порасна за 7% и достигна нов рекорд. Microsoft исто така ги надмина прогнозите со EPS од 4,27 долари и приходи од 82 милијарди долари, при што акцијата порасна за 5%. Amazon објави силен резултат со EPS од 2,78 (наспроти 1,64 очекувано) и приходи од 181 милијарда долари – акцијата првично падна, но потоа закрепна и затвори со раст од 4%. Meta ги надмина сите очекувања со EPS од 10,4 и приходи од 56 милијарди долари, но и покрај тоа акцијата падна за 7%, што покажува дека реакцијата на пазарот не секогаш е фокусирана на моменталните финансиски резултати.

Со пазарна капитализација од околу 5,26 билиони долари, NVIDIA се позиционира веднаш зад најголемите економии во светот, веднаш после САД со БДП од 32,38 билиони долари, Кина со БДП од 20,85 билиони долари, Германија со БДП од 5,45 билиони долари, Јапонија со БДП од 4,38 билиони долари, Обединето Кралство со БДП од 4,26 билиони долари и Индија со БДП од 4,15 билиони долари.

Владата на САД најави дека прифаќа доброволни донации како симболичен начин за намалување на националниот долг, кој изнесува околу 39 билиони долари. Сепак, размерот на долгот е толку огромен што дури и ако некој донира по 1 милион долари секој ден, би биле потребни околу 106.849 години за истиот целосно да се отплати.

Бројот на фарми во САД кои прогласиле банкрот значително се зголемилп, при што „Американското Биро за фармери“ пријави 315 случаи во 2025 година, што е раст од 46% во однос на 2024 година и трета година по ред со зголемување. Најпогодени се Средниот Запад со 121 случај (+70%) и Југоистокот со 105 (+69%), кои заедно сочинуваат повеќе од две третини од вкупните банкротства. Главен притисок врз фармерите се зголемените трошоци, особено за ѓубрива. Уреата, најкористеното азотно ѓубриво, поскапе за околу 87% од почетокот на годината и достигна цена близу 720 долари по тон. Ова особено ги погодува производителите на пченка, па многумина планираат да користат помалку ѓубриво, да преминат на соја или да прифатат понизок принос. Фармите се соочуваат со сериозен финансиски притисок.

Статистиката покажува дека младите таленти не треба слепо да им веруваат на негативните наслови дека вештачката интелигенција ќе ги „уништи“ работните места за дипломците. Во САД, стапката на невработеност кај младите на возраст од 20 до 24 години всушност значително опаѓа, што укажува дека пазарот на труд сè уште апсорбира нови кадри и покрај брзиот развој на AI.

- Европа

Според прелиминараните податоци, под притисок од конфликтот поврзан со Иран и засилените инфлациски ризици, економијата на Еврозоната порасна за минимални 0,1% во првиот квартал. Во исто време, инфлацијата во еврозоната се зголеми на 3% во април, од 2,6% во март, што укажува на постепено забрзување на растот на цените. Овие податоци доаѓаат во пресрет на следната одлука на Европската Централна Банка, каде се очекува каматната стапка да остане на 2% додека се проценуваат ефектите од растот на цените, особено кај енергенсите. Според Еуростат, токму енергетските трошоци ја поттикнаа инфлацијата, со раст од 10,9% во споредба со 5,1% претходниот месец. Со тоа, инфлацијата повторно го надмина целното ниво од 2%, зголемувајќи го притисокот врз креаторите на политики за можно зголемување на каматните стапки.

„Deutsche Bank“ смета дека централните банки сè повеќе ќе ги зголемуваат своите резерви на злато како финансиска заштита, особено поради ризикот од западни санкции. Од финансиската криза во 2008 година наваму, тие додале над 225 милиони унци злато, додека уделот на американскиот долар во резервите опаднал од над 60% на околу 40%. Банката предвидува дека уделот на златото во глобалните резерви може да порасне на 40% (од сегашни 30%). Според нивните симулации, во таков случај цената на златото би можела да достигне околу 8.000 долари по унца во следните пет години, што би претставувало раст од речиси 80% од тековните нивоа.

- Азија

Секретарот на американското министерство за финансии, Скот Бесент, изјави дека САД заплениле Ирански криптовалути во вредност од околу 450 милиони долари.

Кина донесе судска одлука со која им се забранува на компаниите да отпуштаат вработени или да им ги намалуваат платите само затоа што нивната работа може да биде заменета со вештачка интелигенција. Судовите нагласуваат дека AI е деловен избор, па фирмите треба да понудат преквалификација или прераспределување наместо отпуштања. Ова се разликува од глобалниот тренд, каде од 2020 година наваму изгубени се над 1,5 милиони работни места, а компании како Amazon, Block и Meta намалуваат персонал за инвестиции во AI. Економистите предупредуваат дека масовните отпуштања ја намалуваат потрошувачката, па Кина се обидува да го спречи тоа преку заштита на приходите и побарувачката.

Со фокус кон нејзината енергетска позиција на Кина, проценките покажуваат дека земјата има околу 1,4 милијарди барели нафта во резерви, што може да обезбеди значителен заштитен период при евентуални прекини. Истовремено, напорите на земјите од BRICS да ја намалат зависноста од американскиот долар во трговијата со нафта засега имаат ограничен успех, бидејќи доларот и понатаму доминира глобално. Кина долго време се потпира на поевтини увози на нафта од земји како Иран и Венецуела, но геополитичките притисоци може да ја отежнат оваа стратегија. Во услови на растечки глобални тензии и индиректни конфликти, стратешкото ривалство меѓу САД и Кина останува еден од клучните фактори што ја обликуваат светската економија.

Цените на станбените недвижности во Кина паднаа на најниско ниво во последните две децении. Според податоците на „Банката за меѓународни порамнувања“ (Bank for International Settlements), индексот изнесува 86,79 во четвртиот квартал од 2025 година, што е пад од претходните 88,85 и значи намалување од околу 21,5% од врвот во 2021 година. Ова е воедно и најниско ниво од почетокот на евиденцијата во 2005 година, што укажува на продолжена слабост во секторот. Недвижностите долго време беа главен начин за штедење кај милиони кинески домаќинства, но најголемиот дел од добивките од претходниот раст веќе се изгубени. Продажбата и цените и понатаму опаѓаат, додека околу 80 милиони непродадени или празни станови го оптоваруваат пазарот, а дел од најголемите приватни градежни компании веќе не ги сервисираат своите долгови.

Кина преку својот државен планер побара од Meta да ја поништи аквизицијата вредна 2 милијарди долари на „Manus“, стартап за вештачка интелигенција со седиште во Сингапур и кинески корени. Комисијата за национален развој и реформи соопшти дека одлуката за забрана на странската инвестиција е донесена согласно законите и побара од страните да се повлечат од договорот. Договорот веќе беше под лупа и во Кина и во САД, каде законодавците ограничуваат американски инвестиции во кинески AI компании. Во меѓувреме, Пекинг ги засилува напорите да ги задржи домашните AI компании и основачи во земјата, наместо тие да го префрлаат бизнисот во странство.

Банката на Јапонија ја задржа каматната стапка на 0,75% со тесна одлука (6 – 3), при што тројца членови се залагаа за зголемување на 1% поради растечките инфлациски ризици поврзани со тензиите на Блискиот Исток. Банката значително ја зголеми прогнозата за основната инфлација во 2026 година на 2,8% (од 1,9%), додека очекувањата за економски раст ги намали на 0,5% (од 1%). Пазарите веќе пресметуваат дополнително заострување од околу 15 базични поени до јуни.

По сеопфатна ревизија на својата нафтена политика и производствени капацитети, Обединетите Арапски Емирати објавија свое повлекување од „ОPEC+“ на 1 мај 2026. Од Министерството за енергетика соопштија дека одлуката е донесена во согласност со националните интереси и со цел поефикасно да се одговори на потребите на пазарот. ОАЕ беше трет најголем производител во рамките на OPEC+, веднаш зад Саудиска Арабија и Ирак, и членуваше уште од 1967 година. Со излегувањето, земјата потенцијално ќе може да произведува повеќе нафта од претходно дозволените квоти во рамки на OPEC+. Овој потег може да изврши притисок и врз други земји да го следат истиот пример, што би довело до зголемена глобална понуда на нафта.

Јужнокорејскиот берзански индекс „Kospi“ го забележа својот најсилен месечен раст од јануари 1998 година, со скок од речиси 31%, поттикнат од силниот раст на технолошките акции, што му помогна на пазарот да ги занемари геополитичките тензии на Блискиот Исток. Главниот двигател на овој раст беше оптимизмот околу бумот на вештачката интелигенција, при што водечките компании за полупроводници како „SK Hynix“ и „Samsung Electronics“ остварија значителни добивки од околу 60% односно 35%, на месечно ниво.

Можности за инвестирање во наредниот период

Во 2026 година глобалниот економски раст се очекува и понатаму да успорува, а макроекономскиот амбиент да се влошува. Геополитичките состојби носат големи ризици и огромна непредвидливост, што дополнително го усложнува амбиентот за инвестирање. Војната на Блискиот исток, пред се преку нагло зголемување на цените на енергенсите и закана за недостатоци, може силно да се одрази на трошоците на работењето и намалување на профитабилноста, а во исто време и да изврши зголемен инфлаторен притисок. Промената на членови од ФЕД може да донесе друг пристап во однос на нивото на каматните стапки и приоритетите на нејзиното дејствување. Геополитичките настани, процесот на де – глобализација и раст на цените на потрошните добра и услуги ја намалува куповна моќ на потрошувачите и доведува до намалување на реалната потрошувачка. Централните банки на развиените земји влегуваат во неизвесен период во кој треба да одлучуваат помеѓу повисоки стапки на инфлација и намален економски раст.

Во овие услови, фондовите на КБ Инвест АД Скопје нудат можност инвеститорите да остварат соодветен принос во новонастанатите трендови и промени.

Имено, КБ Инвест-Балансиран и КБ Инвест-Обврзници се оптимални за поконзервативни инвеститори кои сакаат да остварат повисок принос од кеш фондовите и депозитите. За оние инвеститори кои очекуваат дека ќе има намалување на каматните стапки за поттикнување на економскиот раст, што поволно влијае врз растот на златото, фондот КБ Инвест-Златен е одлична можност, придружен со фондот КБ Инвест – Обврзници како поконзервативна опција.

Од друга страна, фондот КБ Инвест-Акции и КБ Инвест-МБИ10 нудат одлична можност за инвеститорите кои очекуваат дека ќе се избегне рецесија и ќе се стабилизираат монетарните политики на глобално ниво. За инвеститорите кои сакаат да заштедат на пократок период, максимум до 1 година, а воедно да остварат атрактивен принос, најповолен е фондот КБ Инвест – Паричен.

Ние во КБ Инвест внимателно ги следиме движењата на глобалните пазари и ги анализираме потенцијалните влијанија на инвестициите. Нашиот пристап е фокусиран на долгорочна вредност, стабилност и информирани одлуки.

Следете нè за редовни анализи и пазарни прегледи кои ќе ви помогнат да го разберете контекстот зад бројките.