Аналитика

Аналитика

")

Неделен преглед на пазарите на капитал

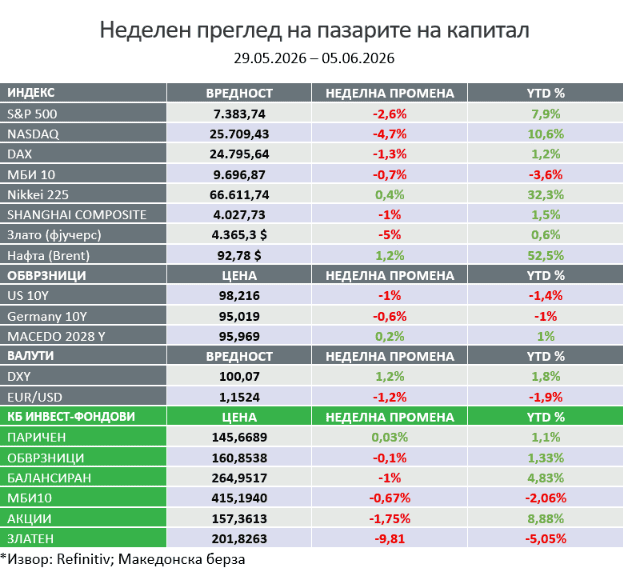

Главните американски берзански индекси ја завршија неделата со пад. Падовите беа предводени од технолошки ориентираниот Nasdaq Composite, кој се намали за 4,68%, по што следуваа Russell 2000 и S&P 500 индексот, при што вториот ја забележа својата прва неделна загуба од март наваму. Dow Jones Industrial Average се одржа најдобро, со пад од 0,32%.

Добивките поврзани со оптимизмот околу вештачката интелигенција (AI) избледеа подоцна во текот на неделата, додека инвеститорите ја проценуваа нестабилноста на цените на нафтата поврзана со насловите од Блискиот Исток, високите очекувања за заработка кај компаниите поврзани со AI, сè поголемиот број емисии на акции поврзани со AI и посилниот од очекуваното извештај за вработеноста во мај, што придонесе приносите на американските државни обврзници да се зголемат во петокот.

Изненадувачки силниот извештај за вработеноста го поддржа ставот дека американската економија останува отпорна, но истовремено и ги зголеми стравувањата дека упорните инфлаторни притисоци би можеле да ги задржат Федералните резерви на рестриктивен курс за подолг период. Индексот STOXX Europe 600 се намали за 0,53%, откако економијата на Еврозоната се намали во првиот квартал. Во Азија, јапонскиот индекс Nikkei 225 порасна за 0,39%, додека Shanghai Composite индексот се намали за 1,00%.

Американскиот долар нагло зајакна, растејќи за повеќе од 1% во однос на другите фиат валути во текот на неделата. Златото остро падна под својот 200-дневен подвижен просек (200DMA), бришејќи ги сите свои добивки од почетокот на годината. Биткоинот падна под 60.000 долари за првпат од октомври 2024 година.

- САД

Петочниот извештај за вработеноста покажа дека во американската економија биле отворени 172.000 нови работни места, значително надминувајќи ги прогнозите од 80.000. И покрај непроменетата стапка на невработеност (4,3%) и стапката на учество на работната сила (61,8%), како и забавувањето на годишниот раст на заработките (3,4%), значителното надминување на очекувањата за вработеноста веднаш ги промени очекувањата за каматните стапки. Ова изврши нагорен притисок врз приносите и предизвика пренасочување од технолошките акции, чии вреднувања станаа претерано високи за време на неодамнешниот раст, поттикнат од вештачката интелигенција.

Ова не значи дека нафтата и геополитичката позадина се неважни. Тие остануваат многу влијателни, особено бидејќи напредокот во запирањето на поширокиот конфликт на Блискиот Исток е во застој. Со тековните тензии меѓу Иран и САД, заедно со проширувањето на израелските напади во Либан, геоекономските ризици остануваат многу релевантни во средина која сè повеќе се претвора во динамика на двојна причинско-последична поврзаност, која ги вклучува геополитиката и употребата на економијата и финансиите како средство за влијание.

САД предлагаат воведување нови царини од најмалку 10% на увозот од 60 трговски партнери по спроведена трговска истрага поврзана со употреба на принудна работна сила.

Канада, Мексико, Европската Унија, Тајван и Обединетото Кралство би биле опфатени со царина од 10%, додека Кина, Индија, Јапонија, Јужна Кореја, Бразил, Швајцарија и други големи економии би се соочиле со царина од 12,5%. Мерките нема веднаш да стапат во сила. Рокот за доставување писмени коментари е 6 јули, а јавните расправи започнуваат на 7 јули, што значи дека конечните правила сè уште може да претрпат измени пред нивната официјална примена.

Историски гледано, според податоците од 1950 година наваму, индексот S&P 500 во години на меѓу избори (midterm) остварува просечен принос од 4,6%. Во 2026 година индексот веќе е во плус околу 11% на половина од годината, што значи дека акциите значително го надминуваат својот историски просек. Ова укажува на исклучително силен пазарен моментум, поттикнат пред сè од ентузијазмот околу вештачката интелигенција, силните корпоративни резултати и отпорноста на американската економија. Со други зборови, берзата оваа година се движи со темпо кое е далеку над историските стандарди за ваков изборен циклус.

Вештачката интелигенција трет месец по ред е водечката причина за намалување на работните места во САД. Според најновите податоци, околу 88.000 отпуштања од почетокот на годината досега се директно поврзани со воведувањето и користењето на AI технологии, што претставува зголемување од 60% во однос на вкупниот број AI-предизвикани отпуштања во текот на целата 2025 година.

Американскиот технолошки сектор порасна за 42% во последните два месеци, што претставува најголем двомесечен раст во изминатите 24 години. Главен двигател на овој силен подем се компаниите поврзани со вештачката интелигенција и производителите на полупроводници, кои продолжуваат да го предводат растот на берзата.

Индексот SOX (кој вклучува компании производители на чипови/полупроводници) пораснал шесткратно од 2020 година наваму, додека заработката по акција (EPS) на компаниите во рамките на иситот се зголемила петкратно. Соодносто покажува дека најголемиот дел од растот не бил поттикнат само од повисоки вреднувања, туку бил поддржан од реален раст на заработките. Клучното прашање сега е дали овие профити ќе се одржат или продолжат да растат.

„Blackstone“ за првпат го ограничи повлекувањето средства од својот фонд за приватен кредит „BCRED“, откако инвеститорите во вториот квартал побарале откуп во вредност од 4,5 милијарди долари. Фондот, вреден 45 милијарди долари, се соочил со барања за повлекување еднакви на 10% од нето вредноста, но одобрил исплата на само 5%.

Со ова, Blackstone им се придружува на Apollo, BlackRock, KKR и Ares, кои исто така воведоа ограничувања на откупите оваа година.

„Vanguard S&P 500 ETF“ (VOO) стана првиот ETF фонд во историјата што достигна вредност на средства под управување од 1 билион долари.

„Nvidia“ оваа година ќе лансира „суперчип“ за персонални компјутери, со што гигантот за првпат директно ќе се натпреварува со Apple, Qualcomm, Intel и AMD. Извршниот директор на Nvidia, Jensen Huang, тврди дека тоа е „најефикасниот чип за персонални компјутери некогаш произведен“, а во комбинација со оперативниот систем Windows на Microsoft ќе го користат производители на компјутери како Dell, Asus, HP Lenovo, Microsoft, Acer и тајванскиот производител MSI. Лансирањето претставува значајна конкурентска промена во индустријата за персонални компјутери и отвора нова деловна линија за Nvidia, компанија со пазарна вредност од 5,1 билиони долари. Компанијата, најпозната по својата доминација во производството на полупроводници за инфраструктура за вештачка интелигенција, се проширува надвор од своите традиционални графички картички кон интегрирани чипови кои го напојуваат целиот персонален компјутер.

Google објави план за прибирање 80 милијарди долари за проширување на својата инфраструктура за вештачка интелигенција, при што „Berkshire Hathaway“ ќе инвестира 10 милијарди долари. Со оваа инвестиција, вкупниот удел на Berkshire во Alphabet би достигнал околу 26 милијарди долари, со што Alphabet би станала четврта најголема позиција во портфолиото на холдингот.

Акциите на „Marvell Technology“ пораснаа за неверојатни 245% откако Nvidia на 31 март објави инвестиција од 2 милијарди долари, при што компанијата додаде околу 224 милијарди долари на својата пазарна капитализација за само 66 дена. Дополнителен поттик пристигна минатата недела, кога извршниот директор на Nvidia, Џенсен Хуанг, изјави: „Ова е следната компанија вредна билион долари.“ По оваа изјава, акциите на Marvell скокнаа за уште 65%.

Понудата за IPO (инцијална јавна понуда) на „SpaceX“ можеби претставува најсмелата приказна поврзана со вештачката интелигенција што Волстрит некогаш ја видел. Компанијата ја вклучуваат SpaceX (ракетен бизнис), Grok (AI-бизнисот) и Starlink (интернет преку сателит). Според извештаите, „Goldman Sachs“ проектира дека вредноста на SpaceX би можела да достигне 1,78 билиони долари, при што приходите од AI би пораснале од 3,2 милијарди долари на 322 милијарди долари до 2030 година. Во исто време, вкупните приходи на компанијата би се зголемиле од 18,7 милијарди долари на 474 милијарди долари, а EBITDA од 6,6 милијарди долари на 352 милијарди долари. Но, за овие прогнози да се остварат, Grok би требало да ги надмине OpenAI, Google и Anthropic во области како програмирање, AI агенти, сајбер-безбедност, корпоративни AI решенија и потрошувачки чатботови. Тоа претставува огромен предизвик, особено за бизнис кој моментално бележи милијардни загуби и се соочува со потешкотии во поширокото усвојување на своите производи. Сепак, овие проекции откриваат една важна промена во размислувањето на Волстрит: компаниите повеќе не се вреднуваат според тоа што се денес, туку според тоа кои би можеле да станат утре во трката за доминација во вештачката интелигенција. AI револуцијата веќе го менува начинот на кој се создаваат компании вредни трилиони долари, а инвеститорите се подготвени да ја вклучат иднината во цените уште пред таа да стане реалност. Доколку се реализира, IPO-то на SpaceX би било без преседан – понуда од 75 милијарди долари при проценета вредност од 1,8 трилиони долари, што значително би ги надминало сите досегашни најголеми иницијални јавни понуди во историјата.

S&P 500 денес соопшти дека нема да ги менува правилата за вклучување во индексот со цел да им овозможи на SpaceX и другите мегакомпании побрзо да станат дел од индексот. Тоа значи дека SpaceX ќе мора да чека најмалку една година по своето потенцијално IPO пред да може да биде разгледуван за влез во S&P 500. Иако постоеја шпекулации дека поради својата огромна пазарна вредност компанијата би можела да добие забрзан пристап, S&P потврди дека нема да воведува посебни правила за „брза лента“ за компании како SpaceX или Anthropic. Одлуката покажува дека индексот ќе продолжи да ги применува истите критериуми за сите новолистирани компании, без оглед на нивната големина. Како резултат на тоа, доколку излезе на берза, SpaceX најверојатно прво ќе се приклучи на Nasdaq 100 пред да стане подобен кандидат за вклучување во S&P 500.

Историски, после секое ИПО на високи валуации, речиси сите компании претрпеле големи корекции во текот на првата година. Просечниот пад во првите 12 месеци изнесувал 55%, што значи дека инвеститорите често морале да издржат преполовување на вредноста на инвестицијата пред компаниите да го реализираат својот потенцијал. Најголеми падови забележале Robinhood (-90%), Rivian (-88%), Lyft (-79%), Uber (-68%) и CrowdStrike (-67%). Краткорочната нестабилност е нормален дел од животниот циклус на високорастечките компании, а и победниците на пазарот често поминуваат низ длабоки корекции пред да создадат долгорочна вредност за акционерите.

Тековната еуфорија на пазарите веќе ја надминува дури и „меме“ манијата од 2021 година. Според податоци на Citadel, малите инвеститори моментално трошат рекордни 4,9 пати повеќе средства на опциски договори поврзани со чип компании во споредба со просекот од 2020 година наваму. Ова ниво е околу 25% повисоко и од рекордот поставен во 2024 година, кога првиот бран на AI-ентузијазам предизвика нагло зголемување на тргувањето со опции на компании од секторот за чипови.

Одливите од крипто ETF фондовите значително се зголемуваат. Американските Bitcoin ETF фондови во последната сесија забележаа нето-одлив од 534 милиони долари, при што IBIT предводеше со 389 милиони долари. На неделно ниво, крипто-фондовите изгубија 1,7 милијарди долари, а во последните три недели од секторот се повлечени над 4 милијарди долари. Овие бројки укажуваат на нагло влошување на расположението кај инвеститорите и зголемен притисок врз крипто-пазарот.

- Европа

Вкупната инфлација во Еврозоната во мај изнесуваше 3,2%, во согласност со очекувањата на аналитичарите, a повисоко од 3,0% постигнати во април. Базичната инфлација, која ги исклучува цените на храната и енергијата, се искачи на 2,5%, малку над прогнозите и во однос на 2,2% постигнати претходниот месец. Особено загрижувачки е растот на инфлацијата во секторот на услуги, која се зголемил од 3,0% на 3,5%. Овој тренд дополнително ги засилува очекувањата дека Европската централна банка (ЕЦБ) би можела да биде принудена повторно да ги зголеми каматните стапки.

Европаските пазари на капитал со вкупна пазарна капитализација од: Обединетото Кралство околу 3,94 билиони долари, во Франција околу 3,45 билиони долари и во Германија околу 3,04 билиони долари изгледаат доста скромно и сиромашно доколку се направи споредба со пазарната капитализација на најголемите компании од „Клубот на Билион долари“: NVIDIA – 5,4 билиони долари, Apple – 4,6 билиони долари, Alphabet – 4,3 билиони долари, Microsoft – 3,3 билиони долари, Amazon – 2,8 билиони долари, TSMC – 2,3 билиони долари, Broadcom – 2,3 билиони долари, Saudi Aramco – 1,8 билиони долари, Tesla – 1,6 билиони долари, Samsung Electronics – 1,5 билиони долари, Meta Platforms – 1,5 билиони долари, Micron Technology 1,2 билиони долари, SK Hynix – 1,1 билион долари и Berkshire Hathaway – 1,0 билион долари.

- Азија

Азиските технолошки акции во петокот ги следеа загубите на американските производители на чипови, откако разочарувачкиот извештај за заработка на „Broadcom“ предизвика пренасочување на капиталот од компаниите поврзани со вештачката интелигенција кон подефанзивни сектори. Најсилен удар претрпе јужнокорејскиот пазар, кој е силно изложен на полупроводничката индустрија. „Samsung Electronics“ падна за 6,4%, додека „SK Hynix“ загуби повеќе од 9%. Под притисок се најдоа и други технолошки компании, при што „Samsung SDI“ се намали за 6,43%, а „LG Display“ за 5,65%. Падови беа забележани и во Јапонија. Акциите на „Tokyo Electron“ и „Advantest“ се намалија за повеќе од 6% и 5%, соодветно, додека „Murata Manufacturing“ загуби 2,11%, а производителот на индустриски роботи „Fanuc“ падна за 1,95%.

Јапонскиот индекс „Nikkei 225“ минатата недела за првпат во историјата го надмина нивото од 68.500 поени, продолжувајќи го својот силен раст во 2026 година. Индексот досега е во пораст од 36,5% од почетокот на годината, при што јапонскиот пазар додаде околу 365 билиони јени, односно приближно 2,5 билиони долари пазарна вредност.

Јужнокорејските акции пораснаа повеќе од четирикратно во последните 17 месеци, оставајќи ги зад себе речиси сите други светски пазари. Главната причина за овој извонреден раст се двете јужнокорејски компании кои доминираат во сегментот на мемориски чипови за вештачка интелигенција – „SK Hynix“ и „Samsung Electronics“.

„The New York Times“ објави дека Иран ги отфрли американските барања да го предаде својот збогатен ураниум под какви било околности. Според информациите, Техеран и Вашингтон сè уште се поделени околу четири клучни прашања кои го блокираат постигнувањето конечен договор: предавањето на иранските резерви на збогатен ураниум, предлогот за фонд од 300 милијарди долари за реконструкција на Иран, ослободувањето на замрзнатите ирански средства во странство и барањето на Иран за укинување на санкциите врз нафтениот и петрохемискиот сектор.

Индија ги засилува мерките за привлекување странски портфолио инвестиции откако одливот на капитал достигна рекордно високо ниво. Владата објави дека странските инвеститори и Банката за меѓународни порамнувања (BIS) ќе бидат ослободени од данок на доход за каматите и капиталните добивки, а мерката ќе стапи на сила од 1 април 2026 година. Во моментов, странските инвеститори плаќаат данок од 12,5% на долгорочните капитални добивки од акции и обврзници што се чуваат повеќе од 12 месеци, како и 20% данок на каматите заработени од државни обврзници. Покрај тоа, Централната банка на Индија најави проширување на понудата на државни хартии од вредност достапни за странските инвеститори и укинување на ограничувањата за краткорочни инвестиции, концентрација на средства и изложеност кон поединечни хартии од вредност. Со овие мерки, Индија се обидува да ја зголеми привлечноста на својот финансиски пазар и да го врати странскиот капитал во земјата.

Технолошкиот гигант „SoftBank“ е во пораст од речиси 73% досега оваа година. Побарувачката за вештачка интелигенција ги поттикна акциите во земјата до историски максимум и ѝ помогна на компанијата на Масајоши Сон да ја симне „Toyota“ од врвот по повеќе од 20 години.

Можности за инвестирање во наредниот период

Во 2026 година глобалниот економски раст се очекува и понатаму да успорува, а макроекономскиот амбиент да се влошува. Геополитичките состојби носат големи ризици и огромна непредвидливост, што дополнително го усложнува амбиентот за инвестирање. Војната на Блискиот исток, пред се преку нагло зголемување на цените на енергенсите и закана за недостатоци, може силно да се одрази на трошоците на работењето и намалување на профитабилноста, а во исто време и да изврши зголемен инфлаторен притисок. Промената на членови од ФЕД може да донесе друг пристап во однос на нивото на каматните стапки и приоритетите на нејзиното дејствување. Геополитичките настани, процесот на де – глобализација и раст на цените на потрошните добра и услуги ја намалува куповна моќ на потрошувачите и доведува до намалување на реалната потрошувачка. Централните банки на развиените земји влегуваат во неизвесен период во кој треба да одлучуваат помеѓу повисоки стапки на инфлација и намален економски раст.

Во овие услови, фондовите на КБ Инвест АД Скопје нудат можност инвеститорите да остварат соодветен принос во новонастанатите трендови и промени.

Имено, КБ Инвест-Балансиран и КБ Инвест-Обврзници се оптимални за поконзервативни инвеститори кои сакаат да остварат повисок принос од кеш фондовите и депозитите. За оние инвеститори кои очекуваат дека ќе има намалување на каматните стапки за поттикнување на економскиот раст, што поволно влијае врз растот на златото, фондот КБ Инвест-Златен е одлична можност, придружен со фондот КБ Инвест – Обврзници како поконзервативна опција.

Од друга страна, фондот КБ Инвест-Акции и КБ Инвест-МБИ10 нудат одлична можност за инвеститорите кои очекуваат дека ќе се избегне рецесија и ќе се стабилизираат монетарните политики на глобално ниво. За инвеститорите кои сакаат да заштедат на пократок период, максимум до 1 година, а воедно да остварат атрактивен принос, најповолен е фондот КБ Инвест – Паричен.

Ние во КБ Инвест внимателно ги следиме движењата на глобалните пазари и ги анализираме потенцијалните влијанија на инвестициите. Нашиот пристап е фокусиран на долгорочна вредност, стабилност и информирани одлуки.

Следете нè за редовни анализи и пазарни прегледи кои ќе ви помогнат да го разберете контекстот зад бројките.