Аналитика

Аналитика

")

Неделен преглед на пазарите на капитал

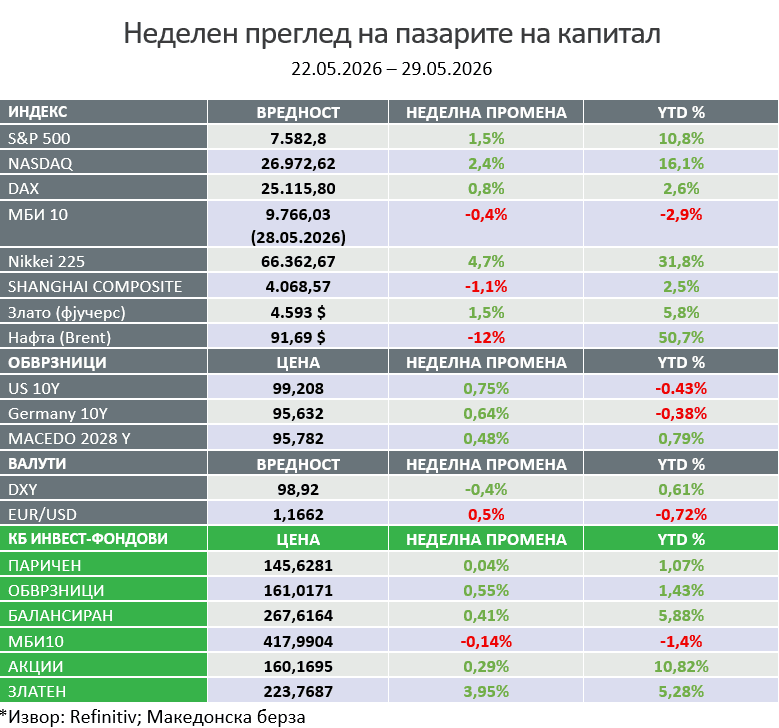

Главните американски берзански индекси пораснаа во текот на скратената празнична недела, при што најрепрезентативните индекси затворија на рекордно високи нивоа. Расположението на инвеститорите беше поддржано од зголемените надежи за мировен договор меѓу САД и Иран, падот на цените на нафтата и континуираниот моментум на акциите поврзани со вештачката интелигенција. „Nasdaq Composite“ предводеше меѓу главните индекси, делумно поттикнат од оптимизмот околу вештачката интелигенција, а и „Russell 2000“ и „S&P 500“ исто така забележаа солидни добивки. „Dow Jones Industrial Average“ заостануваше, но сепак порасна за 0,9%.

Извештаите дека САД и Иран се движат кон продолжување на прекинот на огнот за 60 дена и повторно отворање на сообраќајот низ Ормускиот Теснец помогнаа цените на нафтата да се намалат и го поддржаа апетитот за ризик во поголемиот дел од неделата. Ова дополнително ги поттикна ризичните средства, придвижувајќи ги главните индекси кон нови рекордни нивоа. Ентузијазмот беше особено изразен во САД и Јапонија: Nasdaq забележа принос од 16,1% од почетокот на годината (YTD), S&P 500 оствари принос од 10,7% од почетокот на годината, а јапонскиот Nikkei 225 забележа спектакуларен месечен раст, и достигна 31,8% од почетокот на годината.

Интересно е што доларскиот индекс DXY во најголем дел остана во рамки на својот вообичаен опсег на движење во овој период, што ја нагласува специфичната природа на овој раст на пазарите на акции, поттикнат од зголемениот апетит за ризик. И покрај американските напади врз ирански цели во текот на неделата, расположението на инвеститорите остана позитивно бидејќи извештаите сугерираа дека договорот во голема мера е постигнат и се чека само на конечно одобрување. На макроекономски план, растот на американскиот БДП беше ревидиран надолу, додека нарачките за трајни добра значително пораснаа.

Американските државни обврзници остварија позитивни приноси бидејќи бараните приноси се намалија кај повеќето рочности, делумно како одговор на пониските цени на нафтата и пријавениот напредок во преговорите меѓу САД и Иран. Паневропскиот индекс „STOXX Europe 600“ напредуваше за 0,14%. Јапонските пазари на акции достигнаа историски високи нивоа во текот на неделата, при што индексот „Nikkei 225“ порасна за 4,72%, а поширокиот индекс „TOPIX“ доби 1,66%. Македонскиот индекс „МБИ 10“, скратената празнична недела ја заврши во минус од 0,37%, бележејќи втора последователна недела во пад.

Податоците објавени во петокот покажаа дека Канада официјално влезе во техничка рецесија по годишно намалување на БДП од 0,1% во првиот квартал, следејќи го примерот на економските контракции забележани во Франција.

- САД

Администрацијата на претседателот Трамп ја објавија листата на земји кои треба да се приклучат на „Абрахамовите Договори“, како услов за било каков договор со Иран. Според предложената геополитичка рамка, за која се тврди дека е поддржана од Доналд Трамп, девет земји од Блискиот Исток би требало истовремено да ги потпишат или поддржат Абрахамовите Договори, без исклучоци. Саудиска Арабија, Катар, Пакистан, Турција, Египет и Јордан би требало формално да ги нормализираат односите со Израел, додека ОАЕ и Бахреин би ја зацврстиле коалицијата како веќе постоечки членки. Се наведува дека и на Иран му била понудена можност да се приклучи под услов да го признае Израел, во спротивно би останал изолиран и во состојба на конфликт. Предлогот нагласува дека договорот пропаѓа доколку истиот не е целосно инклузивен. Поддржувачите го гледаат како обид за преобликување на регионалните сојузи и безбедносната архитектура на Блискиот Исток, додека критичарите сметаат дека е крајно нереалистичен со оглед на актуелните тензии, политички поделби и спротивставени национални интереси во регионот.

Месецот мај го забележа најлошиот месечен перформанс на нафтата од 2020 година наваму. Поттикнати од намалувањето на геополитичката премија за ризик, порастот на цените на нафтата го намалија својот пораст од почетокот на годината од 83,0% постигнат на крајот на април, на 52,4% на крајот на мај. Сепак, цените и понатаму остануваат значително повисоки во однос на почетокот на годината, оставајќи ги пазарите со отворени прашања околу тоа колку брзо можат да се вратат на нивоата пред војната, со оглед на предизвиците поврзани со повторното активирање на производството и другите структурни ограничувања кај нафтената инфраструктура, дури и во случај на повторно отворање на теснецот.

Под водство на Џером Пауел, Федералните резерви ја зголемија паричната маса за речиси 9 билиони долари. Во последните шест години, инфлацијата во просек изнесуваше повеќе од 4% годишно. Според објаснувањето на Пауел, најголемиот дел од инфлацијата бил резултат на низа „шокови во понудата“ врз кои Федералните резерви немаат директна контрола. Критичарите, пак, тврдат дека вистинската причина лежи во прекумерното државно задолжување и трошење, како и во значителното зголемување на паричната маса, сметајќи дека инфлацијата е последица на фискалната и монетарната политика спроведувана во Вашингтон.

Фактот дека денес околу 26% од трошокот за компоненти кај најголемите cloud и AI компании оди за меморија, наспроти само 7% претходно, во голем дел го објаснува изразениот пораст на акциите на производителите на мемориски чипови.

Компанијата „Micron“ за првпат во својата историја достигна пазарна капитализација од 1 билион долари и стана десеттата најголема компанија во САД. Пред една година компанијата вредеше околу 60 милијарди долари, а денес ја надминува границата од 1 билион долари. Тоа претставува раст од 1.350% за само 413 дена. Инвестициската банка UBS трипати ја зголеми својата таргетирана цена, од 535 на 1.625 долари по акција, повикувајќи се на експлозивната побарувачка за меморија поврзана со вештачката интелигенција и глобалниот недостиг на мемориски чипови, што му овозможува на Micron значително да ги зголемува цените. Секој чип произведен од Nvidia има потреба од мемориски чипови за да функционира. Токму такви мемориски чипови произведува Micron, што ја позиционира компанијата како еден од клучните добитници од бумот на вештачката интелигенција.

- Европа

Европските акции покажаа променливо движење во периодот од 22 до 29 мај 2026 година, главно под влијание на геополитичките случувања и падот на цените на нафтата. Паневропскиот индекс STOXX Europe 600 оствари скромен неделен раст од 0,14%, заокружувајќи позитивен месец на тргување. Инвеститорското расположение беше особено чувствително на извештаите за можно продолжување на прекинот на огнот меѓу САД и Иран. Оптимизмот околу потенцијалниот договор придонесе цените на суровата нафта да паднат за повеќе од 6%, што негативно влијаеше врз енергетските компании, но им помогна на авиокомпаниите и потрошувачките сектори.

Технолошкиот сектор остана силен, следејќи ги позитивните сигнали од американските компании поврзани со вештачката интелигенција.

Најдобри резултати остварија секторите автомобили, технологија и банки, при што европските банки како „BBVA“, „UniCredit“ и „BNP Paribas“ беа меѓу најуспешните. Од друга страна, секторите нафта и гас и комунални услуги заостануваа поради намалената геополитичка премија во цените на енергенсите.

- Азија

Војната со Иран го забрзува растот на кинескиот јуан во глобалната трговија. Кинескиот прекуграничен меѓубанкарски платен систем (CIPS) бележи силен раст, при што дневните трансакции се зголемиле од околу 300 милијарди јуани во 2021 година на рекордни 920 милијарди јуани во март 2026 година, а во април краткотрајно достигнале и 1,22 билиони јуани. Создаден во 2015 година како алтернатива на западните платежни мрежи, CIPS сè повеќе го користат земји под санкции како Русија и Иран за енергетска трговија. Воедно, Саудиска Арабија го проширува користењето на јуанот во нафтената трговија со Кина, што ги поттикнува шпекулациите за појавата на таканаречениот „петројуан“. Сепак, и покрај овој тренд, американскиот долар и понатаму останува доминантна валута во глобалната трговија со нафта.

За првпат, Тајван стана петтиот најголем берзански пазар во светот со пазарна капитализација од 4,95 билиони долари, надминувајќи ја Индија и покрај тоа што неговата економија е околу четири пати помала. Само во 2026 година, на берзата во Тајван се додадени околу 2,57 билиони долари пазарна вредност, додека пазарот бележи раст од 52% од почетокот на годината. Главниот двигател е „Taiwan Semiconductor Manufacturing Company“, која учествува со околу 42% во главниот индекс и е еден од најголемите добитници од бумот на вештачката интелигенција. Глобалниот капитал се пренасочува кон AI-инфраструктурата, а TSMC е клучен производител на чипови за компании како NVIDIA и Advanced Micro Devices. Во меѓувреме, Индија се соочува со одлив на странски капитал, послаб интерес поради ограничената изложеност на AI-секторот и неповолни макроекономски услови.

Кинеската „DeepSeek“ сега нуди AI токени и до 50 пати поевтино од ОпенАИ и Антропик, што значително ја менува економијата на вештачката интелигенција за компаниите. Бидејќи трошоците растат пропорционално со користењето на токени, компаниите што користат AI агенти за програмирање или комплексно расудување можат да трошат милиони, па дури и милијарди долари годишно. Напредните модели дополнително трошат голем број „скриени“ токени за расудување, што значително ги зголемува трошоците за пресметка. Ова ги насочува компаниите кон поевтини и поефикасни модели, при што сè поважно станува не кој има најпаметен модел, туку кој може да понуди „доволно добар“ AI по најниска и најскалабилна цена. Компании како Microsoft и Uber веќе се соочуваат со зголемен притисок врз AI буџетите.

Јужно Корејската „SK Hynix“ официјално се приклучи на клубот компании со пазарна вредност од над 1 билион долари. Минатата недела, компанијата постигнаа пазарната капитализација од рекордни 1.624 билиони вони (околу 1,08 билиони долари). Пред само еден месец компанијата вредеше околу 600 милијарди долари, што значи дека за само 30 дена додала околу 480 милијарди долари пазарна вредност. Акцијата е во пораст од приближно 240% од почетокот на 2026 година. Компанијата објави рекордни резултати за првиот квартал од 2026 година, со приходи од 52,6 билиони вони (36 милијарди долари) и оперативна добивка од 37,6 билиони вони (27 милијарди долари). SK Hynix е еден од најголемите добитници од ерата на вештачката интелигенција, благодарение на растечката побарувачка за HBM (High Bandwidth Memory) чипови кои се користат во AI графичките процесори на NVIDIA.

Можности за инвестирање во наредниот период

Во 2026 година глобалниот економски раст се очекува и понатаму да успорува, а макроекономскиот амбиент да се влошува. Геополитичките состојби носат големи ризици и огромна непредвидливост, што дополнително го усложнува амбиентот за инвестирање. Војната на Блискиот исток, пред се преку нагло зголемување на цените на енергенсите и закана за недостатоци, може силно да се одрази на трошоците на работењето и намалување на профитабилноста, а во исто време и да изврши зголемен инфлаторен притисок. Промената на членови од ФЕД може да донесе друг пристап во однос на нивото на каматните стапки и приоритетите на нејзиното дејствување. Геополитичките настани, процесот на де – глобализација и раст на цените на потрошните добра и услуги ја намалува куповна моќ на потрошувачите и доведува до намалување на реалната потрошувачка. Централните банки на развиените земји влегуваат во неизвесен период во кој треба да одлучуваат помеѓу повисоки стапки на инфлација и намален економски раст.

Во овие услови, фондовите на КБ Инвест АД Скопје нудат можност инвеститорите да остварат соодветен принос во новонастанатите трендови и промени.

Имено, КБ Инвест-Балансиран и КБ Инвест-Обврзници се оптимални за поконзервативни инвеститори кои сакаат да остварат повисок принос од кеш фондовите и депозитите. За оние инвеститори кои очекуваат дека ќе има намалување на каматните стапки за поттикнување на економскиот раст, што поволно влијае врз растот на златото, фондот КБ Инвест-Златен е одлична можност, придружен со фондот КБ Инвест – Обврзници како поконзервативна опција.

Од друга страна, фондот КБ Инвест-Акции и КБ Инвест-МБИ10 нудат одлична можност за инвеститорите кои очекуваат дека ќе се избегне рецесија и ќе се стабилизираат монетарните политики на глобално ниво. За инвеститорите кои сакаат да заштедат на пократок период, максимум до 1 година, а воедно да остварат атрактивен принос, најповолен е фондот КБ Инвест – Паричен.

Ние во КБ Инвест внимателно ги следиме движењата на глобалните пазари и ги анализираме потенцијалните влијанија на инвестициите. Нашиот пристап е фокусиран на долгорочна вредност, стабилност и информирани одлуки.

Следете нè за редовни анализи и пазарни прегледи кои ќе ви помогнат да го разберете контекстот зад бројките.