Аналитика

Аналитика

Водородот долго време беше претставуван како едно од најголемите решенија за климатската криза и идниот двигател на чистата индустрија. Европските влади, енергетските компании и инвеститорите со години зборуваа за „водородна револуција“, најавувајќи милијарди евра инвестиции и амбициозни планови за декарбонизација на економијата. Но, како што покажува најновата анализа на DNV Hydrogen Outlook 2060, водородната транзиција влегува во многу потешка и пореалистична фаза, каде економската логика почнува да биде подеднакво важна како и климатските цели.

Анализата, обработена од м-р Виктор Андонов од EnergyAndClimateIndex, покажува дека секторот постепено се оддалечува од периодот на политички ентузијазам и масовни најави и влегува во фаза на селекција на проекти кои навистина можат финансиски да опстанат.

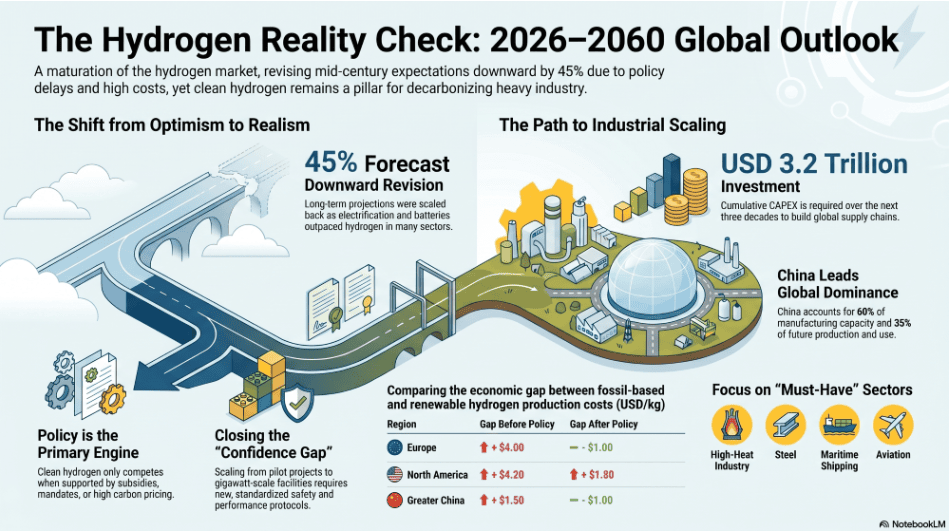

Глобалниот водороден пазар денес вреди околу 240 милијарди долари и произведува приближно 100 милиони тони водород годишно. Но проблемот е што речиси целото производство и понатаму се базира на фосилни горива, што генерира околу 1,3 милијарди тони CO₂ емисии секоја година. Истовремено, DNV проценува дека до 2060 година глобалната побарувачка за водород може да порасне за околу 170 проценти, што би барало инвестиции од дури 3,2 трилиони долари во производство, инфраструктура и обновливи извори на енергија.

Сепак, најголемиот предизвик веќе почнува да се појавува во Европа. Иако Европската Унија беше меѓу најагресивните промотори на водородната економија, извештајот предупредува дека се отвора сè поголем јаз меѓу политичките цели и реалната имплементација на проектите.

Високите цени на електричната енергија, инфлацијата, бавните процедури за дозволи, доцнењето на обновливите извори и скапите капитални инвестиции почнуваат сериозно да ги забавуваат проектите. Ова е особено чувствително бидејќи производството на зелен водород директно зависи од евтина обновлива електрична енергија. Во услови кога струјата останува скапа, голем дел од проектите стануваат економски неодржливи без силна државна поддршка.

Извештајот прави и јасна разлика меѓу секторите каде водородот реално може да има долгорочна улога и оние каде други технологии веќе стануваат поефикасни. Според DNV, водородот најверојатно ќе остане клучен за тешката индустрија, производството на челик, високотемпературните индустриски процеси, авијацијата преку synthetic fuels и поморскиот транспорт преку амонијак и e-methanol.

Но, во многу други области директната електрификација, батериските системи и обновливите извори напредуваат побрзо од очекуваното, постепено намалувајќи го просторот за масовна употреба на водородот. Тоа претставува значајна промена во однос на првичните очекувања, кога водородот често беше претставуван како речиси универзално решение за целата енергетска транзиција.

Во меѓувреме, Кина забрзано се позиционира како доминантен глобален играч во водородната индустрија. Според анализата, земјата веќе контролира околу 60 проценти од светскиот производствен капацитет за електролизери и располага со значително пониски производствени трошоци од Европа и Северна Америка.

Кинеските електролизери чинат меѓу 300 и 600 долари по киловат, што е помалку од половина од цената во западните економии. Ова отвора сериозни геополитички прашања за Европската Унија, која се обидува да ја намали зависноста од фосилни горива, но ризикува да создаде нова зависност — овојпат од кинеската технологија и индустриски синџири.

Сличен развој Европа веќе доживеа кај соларните панели, батериските системи и критичните минерали потребни за зелената транзиција.

Еден од најважните сигнали во извештајот е и ревизијата на претходните оптимистички прогнози. DNV ја намалува својата долгорочна прогноза за развојот на clean hydrogen за околу 45 проценти во споредба со проценките од 2022 година. Во исто време, глобалниот pipeline на проекти е намален од 50 на 37 милиони тони помеѓу 2024 и 2025 година.

Но, аналитичарите ова не го толкуваат како колапс на секторот, туку како процес на „market filtering“ — постепено елиминирање на проектите кои немаат економска логика, сигурна побарувачка, инфраструктурна поддршка или стабилна политичка рамка.

Можеби најважниот заклучок е дека зелениот водород и понатаму останува значително поскап од конвенционалниот водород произведен од фосилни горива. Според DNV, конвенционалниот водород чини околу 1 до 5 долари по килограм, додека зелениот најчесто се движи меѓу 3 и 10 долари.

Во пракса, тоа значи дека водородната економија сè уште не може да функционира без масивна државна поддршка преку субвенции, ETS механизми, гарантирана побарувачка и регулаторни обврски.

Токму затоа Европската Унија развива комплексен пакет механизми како ETS, Hydrogen Bank, RED III и CBAM, со цел да ја забрза транзицијата и да ја направи економски одржлива. Само директната европска поддршка за секторот веќе надминува една милијарда евра, дополнета со уште 1,7 милијарди евра национални средства.

Сето ова покажува дека водородната транзиција денес повеќе не е само технолошка или климатска приказна. Таа станува економска, индустриска и геополитичка битка во која ќе преживеат само проектите што можат да докажат реална одржливост.

Извор: EnergyAndClimateIndex