Аналитика

Аналитика

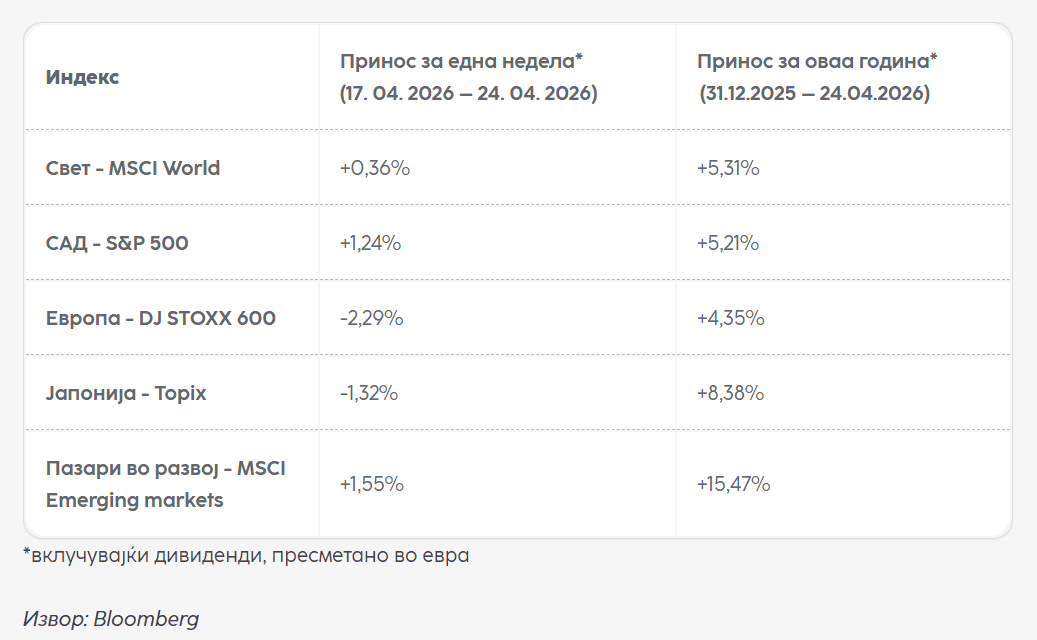

Иако состојбата на Блискиот Исток не претрпе значајни промени, американските берзи продолжија да растат и достигнаа нови рекордни нивоа. Главен двигател на овој позитивен тренд беа позитивните најави на дел од компаниите во полупроводничкиот сектор, каде што побарувачката, особено поврзана со развојот на вештачката интелигенција, сè уште не покажува знаци на забавување.

По падот на берзите од почетокот на годината, кој беше очекуван поради намалените надежи за смирување на тензиите на Блискиот Исток, американските индекси брзо се стабилизираа и повторно забелажаа раст. Во средината на неделата, индексот S&P 500 достигна ново рекордно ниво, поттикнат од продолжувањето на прекинот на огнот меѓу САД и Иран.

Сепак, позитивното расположение не траеше долго. Веќе следниот ден се појави одредено разочарување, особено во софтверскиот сектор. Иако ServiceNow објави солидни резултати, акцијата забележа остар пад од 18% поради послаб од очекуваниот раст на претплатите. Слична реакција имаше и кај IBM, чии акции забележаа пад од 8,5% и покрај тоа што ги надмина прогнозите на аналитичарите. Очигледно, во моменталната средина на засилен фокус на вештачката интелигенција, пазарот станува многу почувствителен и остро ги казнува дури и малите отстапувања од очекувањата.

Од друга страна, технолошкиот индекс Nasdaq Composite беше најсилниот меѓу главните берзански индекси. Забрзаниот развој на AI позитивно се одрази врз полупроводничкиот сектор, каде што Intel се издвои со раст од 23% по објавата на резултатите.

Сезоната на објави на резултати дополнително ја зајакна позитивната слика – околу 84% од компаниите во S&P 500 ги надминаа очекувањата на аналитичарите, додека проектиран годишен раст на профитот изнесува 15,1%.

На макроекономски план, податоците беа генерално солидни: малопродажбата порасна значително, а глобалниот PMI индекс сигнализираше експанзија, искачувајќи се на 52,0, особено во производствениот сектор. Сепак, се појавија и одредени предупредувачки сигнали – инфлаторните притисоци се засилија, додека довербата на потрошувачите ослабна, придружена со повисоки инфлациски очекувања. Индексот на доверба на потрошувачите на Универзитетот во Мичиген падна на 49,8, а очекувањата за инфлација за следната година се згојемија од 3,8% на 4,7%, што дополнително ја нагласува неизвесноста околу идната насока на монетарната политика и економскиот раст.

Европските берзи ја завршија неделата во негативна територија, при што индескот STOXX Europe 600 забележа пад од 2,29%. Главната причина за ваквото движење беше зголемената геополитичка неизвесност – затворениот Ормутски теснец и застојот во разговорите меѓу САД и Иран ги насочија инвеститорите кон подефанзивен пристап.

Во ваква средина, капиталот се пренасочуваше кон постабилни и помалку чувствителни сектори како електроенергетиката и телекомуникациите, додека цикличните индустрии беа под притисок. Ова е особено значајно за Европа, која е почувствителна на потенцијална енергетска криза во споредба со САД.

Паралелно со тоа, и макроекономските индикатори сигнализираа влошување на расположението. Во Германија, индексот Ifo Business Climate Index се намали на 84,4 што претставува најниско ниво од мај 2020 година, при што падот беше забележан низ сите главни економски сектори. Сличен тренд беше присутен и во Франција, каде што индексот на доверба на потрошувачите се намали од 89 на 84.

Сепак, и покрај генерално негативната слика, дел од поединечните акции покажаа значителна отпорност и ја завршија неделата со позитивен раст. Меѓу нив се издвоија L’Oréal, Nokia, Nestlé и Siemens Energy.

Од друга страна, Deutsche Telekom забележа пад на вредноста, под влијание на шпекулации за можно спојување со нејзината американска подружница T-Mobile US.

Јапонскиот пазар ја продолжи позитивната динамика при што индексот Nikkei 225 достигна нов историски максимум, надминувајќи 60.000 поени. Главен двигател на овој раст беа компаниите поврзани со вештачката интелигенција, што дополнително ја зајакна довербата од инвеститорите.

Сепак, макроекономската слика носи и одредени предизвици. Зголемените трошоци за енергија почнаа постепено да се прелеваат во инфлацијата, при што базичната инфлација во Јапонија во март се забрза на 1,8% на годишно ниво. Во исто време, приносите на јапонските државни обврзници останаа на повисоки нивоа, додека јенот повторно се доближи до чувствителната граница од 160 за еден американски долар – ниво на кое јапонските власти и претходно интервенираа на девизниот пазар.

Во Кина, индексот CSI 300 забележа раст од 0,86%, додека Народната банка на Кина (People’s Bank of China) ги задржа каматните стапки непроменети единаесетти месец по ред, сигнализирајќи претпазлив пристап кон монетарното олабавување.

На корпоративно ниво, технолошкиот стартап DeepSeek го претстави својот нов модел DeepSeek-V4, оптимизиран за чиповите на Huawei. За разлика од претходните најави, овојпат влијанието остана локализирано – позитивната реакција беше концентрирана кај кинеските технолошки компании, без значајни прелевања врз глобални пазари.