Аналитика

Аналитика

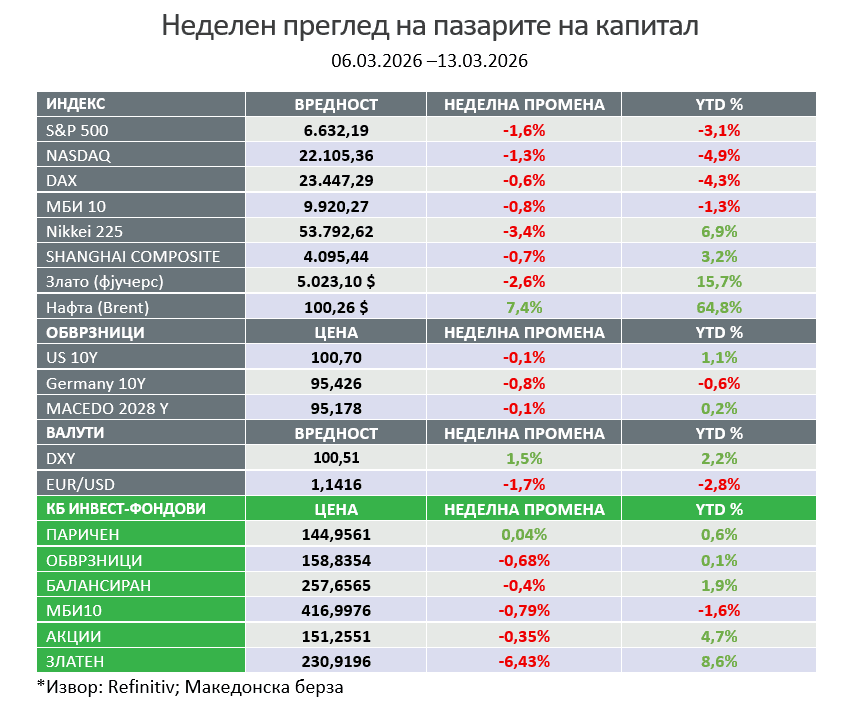

Неделен преглед на пазарите на капитал

Американските акции паднаа трета последователна недела, бидејќи ескалацијата на тензиите на Блискиот Исток и нестабилноста на нафтениот пазар го намалија инвеститорското расположение. Стравувањата од потенцијални нарушувања на снабдувањето преку Ормутскиот теснец, знаците на притисок во пазарот на приватен кредит и неизвесноста околу трговските политики дополнително го зголемија притисокот врз пазарите. Индексот Dow Jones забележа најголем пад од околу 2%, додека Nasdaq Composite беше релативно поотпорен, но сепак се намали за 1,26%.

Најновите економски податоци од САД покажаа мешана слика за инфлацијата и економскиот раст. Основниот индекс на потрошувачки цени (Core CPI) се зголеми за 0,2% во февруари и изнесуваше 2,5% на годишно ниво, додека вкупниот CPI порасна за 0,3% на месечно и 2,4% на годишно ниво. Во меѓувреме, преферираната инфлациска мерка на Федералните резерви, основниот PCE, се зголеми за 0,4% во јануари, при што годишната стапка неочекувано достигна 3,1%, највисоко ниво од почетокот на 2024 година. Воедно, економскиот раст беше ревидиран надолу, со БДП за четвртиот квартал намален на годишна стапка од 0,7%, поради послаби извозни резултати, потрошувачка на домаќинствата, владина потрошувачка и инвестиции.

Податоците од пазарот на недвижности покажаа умерено подобрување како резултат на постепено подобрување на достапноста на домувањето. Приносите на американските државни обврзници пораснаа, бидејќи инвеститорите ги балансираа геополитичките ризици со загриженоста за инфлацијата. Воедно, кредитните пазари покажаа знаци на слабеење, при што кредитниот ризик значително се одвои од движењата на пазарите на акции.

Во Европа, индексот STOXX Europe 600 се намали за 0,47% во локална валута, откако Европската централна банка сигнализираше дека е подготвена да реагира на повисоките цени на енергијата. Во Јапонија, индексот Nikkei 225 падна за 3,24%, додека приносите на јапонските државни обврзници пораснаа, а јенот ослабна.

На пазарите на суровини и валути, цените на нафтата значително пораснаа поради зголемените стравувања од можни нарушувања во снабдувањето. Американскиот долар и биткоинот зајакнаа, додека цената на златото се намали.

Финансиските пазари се во токсичен коктел. Војната со Иран создава надолен притисок врз глобалниот економски раст и нагорен притисок врз инфлацијата, додека пазарот на труд во САД продолжува да слабее. Во исто време, Федералните резерви имаат сѐ помал простор за намалување на каматните стапки поради растечките инфлациски притисоци, и покрај забавувањето на економскиот раст и слабеењето на пазарот на труд. Дополнително, дел од инвеститорите почнуваат да ја губат довербата во одредени фондови за приватен кредит, бидејќи банките се принудени да ја намалуваат вредноста на нивната изложеност кон проблематични кредити. Секој од овие фактори поединечно може да се управува, но нивната комбинација создава значително покомплексен предизвик за финансиските пазари.

САД

Со ескалацијата на војната на Блискиот Исток, „излезни решенија“ за трите завојувани страни стануваат сѐ потешко да се дефинираат. Како резултат на тоа, почетната надеж на многумина дека обновувањето на производството и транспортот на нафта ќе биде брзо беше значително намалена. Поради тоа, економските и финансиските последици од конфликтот се поместија од многу краткорочни нарушувања кон подолгорочни ефекти, а сега и кон зголемена веројатност за структурни штети што би можеле да бараат месеци за санација по завршувањето на конфликтот.

Негативните последици од војната дополнително ги откриваат постојните економски слабости. Некои од нив се видливи подолго време, како што се упорната инфлација во САД и прекумерниот раст на приватниот кредит во развиените економии. Други се појавија поизненадувачки, вклучително и податоците од минатата недела кои покажаа дека растот на американската економија забавувал уште пред американско-израелските напади врз Иран.

Со цената на Brent суровата нафта која ја заврши неделата на 103 долари за барел, а WTI на 99 долари за барел, потрошувачите ширум светот веќе го чувствуваат притисокот преку повисоките цени на горивата. Освен ако не дојде до значаен дипломатски пробив, настаните од викендот не даваат многу надеж за олеснување. Напротив, колку повеќе се интензивира конфликтот, толку е поголем ризикот економските и финансиските последици да бидат повеќе од само раст на цените на енергијата и повисоки трошоци за задолжување, и да доведат до пошироки инфлациски притисоци, послаб економски раст, повисока невработеност и поголем ризик од системска финансиска нестабилност.

Во текот на викендот, завојуваните страни сигнализираа поголема подготвеност за нова, поопасна фаза на конфликтот преку напади врз енергетска инфраструктура – линија што и Иран и САД претходно избегнуваа да ја преминат. Американските сили нападнаа и, според изјава на претседателот Доналд Трамп, „целосно ги уништија“ воените инсталации на островот Харг, главниот ирански извозен центар за нафта. Иран возврати со предупредување и закана за напад на нафтените, економските и енергетските објекти во регионот.

На економски план, податоците од минатата недела покажаа помалку динамична слика за растот на САД. Ревизиите го преполовија растот на БДП за четвртиот квартал од 1,4% на 0,7%, додека потрошувачката на домаќинствата остана речиси непроменета во јануари.

Што се однесува до инфлацијата во САД, преферираната инфлациска мерка на Федералните резерви (core PCE) остана „упорна“ на ниво од 3,1%, што претставува шеста последователна година над целното ниво. Инфлацијата според CPI беше во согласност со очекувањата – 2,5% за основната инфлација и 2,4% за вкупната.

И покрај тоа што се наоѓа во таканаречениот „blackout период“ пред овонеделниот состанок за монетарната политика, Федералните резерви се повторно во фокусот на вниманието. Судија пресуди против Министерството за правда во врска со издавањето на судски покани до членовите на ФЕД. Овој правен развој дополнително ќе го одложи сослушувањето во Сенатот на Кевин Ворш, номиниран да го замени Џером Пауел, чиј мандат како претседател на ФЕД истекува за само неколку месеци.

Претседателот Доналд Трамп го повика Џером Пауел веднаш да ги намали каматните стапки со цел да се поддржи економијата.

За првпат оваа година, намалување на каматните стапки во 2026 повеќе не е целосно вградено во пазарните очекувања. Приносите на краткиот крај од американската крива растат, бидејќи се зголемуваат сомнежите дека ФЕД ќе може да ги намали стапките оваа година. До декември се вградени само околу 20 базични поени намалување, а за првото целосно дисконтирано намалување инвеститорите сега гледаат дури кон јуни 2027 година.

Бранот на излез од американските фондови за приватен кредит се забрзува. Водечкиот фонд на Cliffwater вреден 33 милијарди долари ги ограничи повлекувањата на 7% откако инвеститорите побараа 14% – рекордно ниво. Morgan Stanley ги ограничи повлекувањата на 5% од својот North Haven Private Income Fund, додека BlackRock неодамна постави лимит од 9,3%. Притисокот се шири и затоа што JPMorgan ја намалува вредноста на заемите поврзани со софтверски компании и ги заострува условите за кредитирање на приватните кредитни фирми поради загриженост за квалитетот на кредитите, вреднувањето на заемите и влијанието на AI.

Според проценките на Bloomberg, доколку Ормутскиот теснец биде затворен, цената на нафтата би можела значително да порасне – околу 105 долари за барел при прекин од еден месец, 140 долари по два месеци и до околу 165 долари ако прекинот трае три месеци. Слично, UBS разгледува три сценарија: при брза деескалација Brent би се движел околу 80 долари, при едномесечен прекин би се искачил над 100 долари, додека при подолготраен прекин или оштетување на инфраструктурата би можел да надмине 150 долари. Во меѓувреме, индексот на волатилност на нафтата (OVX) на ниво од 121 сугерира дека пазарите не веруваат во сценариото на брза деескалација.

САД во четврток привремено ја одобрија купопродажбата на руска нафта која веќе се наоѓа на море, со цел стабилизирање на енергетските пазари. Американскиот министер за финансии Скот Бесент изјави дека станува збор за „тесно насочена и краткорочна мерка“ што се однесува исклучиво на нафта која веќе е во транспорт. Според податоците, околу 124 милиони барели руска нафта се наоѓаат на море на околу 30 локации ширум светот (заклучно со 12 март), што е доволно за приближно пет до шест дена глобално снабдување.

Меѓународната агенција за енергија (IEA) планира рекордно ослободување од околу 400 милиони барели нафта за да го ублажи растот на цените предизвикан од конфликтот меѓу САД, Израел и Иран. Сепак, со оглед на тоа што низ Ормутскиот теснец може да бидат нарушени дури 18–20 милиони барели дневно снабдување, дури и координираното ослободување од страна на земјите од Г7 (околу 2,2 милиони барели дневно во период од шест месеци) може само делумно да го ублажи шокот. Ова би можело да го намали притисокот врз цените, но веројатно нема целосно да го запре растот на цената на нафтата.

Главниот ризик за глобалните нафтени пазари сега е осигурувањето, а не само конфликтот. На 5 март, седум P&I осигурителни клубови од Лондон го суспендираа осигурувањето за воен ризик за бродови што минуваат низ Ормутскиот теснец поради зголемените капитални барања според регулативата Solvency II. Дури и ако борбите престанат, осигурителите ќе имаат потреба од 12 до 24 месеци стабилни податоци пред повторно да ја обноват покриеноста, што значи дека околу 20% од глобалната поморска трговија со сурова нафта може да остане ограничена, одржувајќи ги цените на нафтата покачени.

Американската морнарица ќе започне со придружба на бродови низ Ормутскиот теснец веднаш штом тоа биде „воено возможно“, изјави министерот за финансии на САД, Скот Бесент. Тој нагласи дека ваквото сценарио отсекогаш било дел од плановите, односно дека постои можност американската морнарица – можеби заедно со меѓународна коалиција – да обезбедува придружба на нафтени танкери низ теснецот.

Во 2026 година се забележува постепено поместување на пазарното лидерство од технолошките гиганти фокусирани на вештачка интелигенција кон секторите од реалната економија што ја овозможуваат таа технологија – како полупроводници (чипови), суровини и енергетска инфраструктура. Геополитичките тензии, повисоките цени на нафтата и растечката побарувачка за ресурси укажуваат дека овие реални средства долго време биле недоволно финансирани. Затоа, можно е да се случува структурна ротација на капиталот – од финансиски и технолошки акции кон физички ресурси и инфраструктура, кои се клучни за развојот на вештачката интелигенција, електрификацијата и новата индустриска експанзија.

Финансискиот сектор оваа година бележи значителни падови на берзите. Најголем пад има Blue Owl со −44%, следен од Blackstone со −35%. Банкарските акции исто така се под притисок: Wells Fargo е намален за −21%, Morgan Stanley и BlackRock по −15%, Goldman Sachs −14%, додека JPMorgan бележи пад од −13%.

Официјално е ископан 20-милионитиот биткоин. Тоа значи дека остануваат уште само околу 1 милион биткоини за ископување во следните приближно 114 години.

Европа

Економскиот раст во Обединетото Кралство разочара, со стагнација на БДП во јануари. Во согласност со својата репутација на „high beta“ економија, трошоците за задолжување на земјата пораснаа поостро отколку на други места, при што приносот на 10-годишните државни обврзници (Gilt) се искачи над 4,80% поради зголемените инфлациски очекувања. Ова дополнително го зголемува притисокот врз владата да го ублажи финансискиот товар врз домаќинствата во период кога економскиот раст е слаб, а фискалниот простор за маневрирање постепено се намалува.

Европските одбранбени компании очекуваат дополнителен раст поради зголемената побарувачка поврзана со војната во Иран. Италијанската Leonardo најави план за удвојување на профитот до 2030 година, додека германскиот Rheinmetall прогнозира раст на продажбата до 45% оваа година, потпомогнат од рекордни нарачки. Извршниот директор на Leonardo предупреди дека современите конфликти стануваат „побрзи и поопасни“, со зголемување на хибридните закани, додека Rheinmetall истакна дека е во силна позиција да ја снабдува американската војска. Сепак, акциите на Rheinmetall паднаа околу 8%, бидејќи инвеститорите очекуваа поамбициозни прогнози.

Во Германија спот-цените на природниот гас се искачија над 60 евра за мегават-час, што го прави природниот гас приближно шест пати поскап отколку во САД.

Азија

Кина продолжи со низата големи трговски суфицити. Во периодот јануари–февруари извозот порасна за 21,8% (три пати повеќе од консензусот на прогнозерите), што резултираше со рекорден трговски суфицит од 214 милијарди долари.

Jапонскиот јен ослабна до загрижувачки нивоа во однос на зајакнатиот американски долар, и покрај растот на приносите на јапонските обврзници. Ова повторно ја отвори дебатата за можна координирана интервенција на девизните пазари меѓу Јапонија и САД.

Јужна Кореја и Тајван воведоа ограничувања на цените на горивата со цел да ги заштитат своите економии од растечките цени на нафтата по конфликтот на Блискиот Исток. Јужнокорејскиот претседател Ли Џе Мјунг најави систем за максимална цена на нафтените деривати – прв ваков потег по речиси 30 години – и најави дека земјата ќе бара алтернативни енергетски извори надвор од Ормутскиот теснец. Во меѓувреме, Тајван воведе неделно ограничување на растот на цените на нафтата за да ги стабилизира домашните цени, при што владата го активираше својот механизам за стабилизација на цените.

Можности за инвестирање во наредниот период

Во 2026 година глобалниот економски раст се очекува и понатаму да успорува, а макроекономскиот амбиент да се влошува. Геополитичките состојби носат големи ризици и огромна непредвидливост, што дополнително го усложнува амбиентот за инвестирање. И покрај поништувањето на царините воведени од владата на САД, од страна на Врховниот Суд, владата бара начин истите да ги одржи преку други форми на давачки, и со тоа, барем на краток рок, трошокот да остане. Промената на членови од ФЕД може да донесе друг пристап во однос на нивото на каматните стапки и размислување околу инфлацијата. Геополитичките настани, процесот на де – глобализација и раст на цените на потрошните добра и услуги што ја намали куповна моќ на потрошувачите доведоа до намалување на реалната потрошувачка. Централните банки на развиените земји влегоа во неизвесен период во кој треба да одлучуваат помеѓу повисоки стапки на инфлација и намален економски раст.

Во овие услови, фондовите на КБ Инвест АД Скопје нудат можност инвеститорите да остварат соодветен принос во новонастанатите трендови и промени.

Имено, КБ Инвест-Балансиран и КБ Инвест-Обврзници се оптимални за поконзервативни инвеститори кои сакаат да остварат повисок принос од кеш фондовите и депозитите. За оние инвеститори кои очекуваат дека ќе има намалување на каматните стапки за поттикнување на економскиот раст, што поволно влијае врз растот на златото, фондот КБ Инвест-Златен е одлична можност, придружен со фондот КБ Инвест – Обврзници како поконзервативна опција.

Од друга страна, фондот КБ Инвест-Акции и КБ Инвест-МБИ10 нудат одлична можност за инвеститорите кои очекуваат дека ќе се избегне рецесија и ќе се стабилизираат монетарните политики на глобално ниво. За инвеститорите кои сакаат да заштедат на пократок период, максимум до 1 година, а воедно да остварат атрактивен принос, најповолен е фондот КБ Инвест – Паричен.

Ние во КБ Инвест внимателно ги следиме движењата на глобалните пазари и ги анализираме потенцијалните влијанија на инвестициите. Нашиот пристап е фокусиран на долгорочна вредност, стабилност и информирани одлуки.

Следете нè за редовни анализи и пазарни прегледи кои ќе ви помогнат да го разберете контекстот зад бројките.