Аналитика

Аналитика

Управувањето со компанијата е комплексна задача, а осигурување на раст на неговата вредност бара многу добро познавање на движењето на економските појави, и едното и другото влијаат на успехот на самата компанија. Управувањето со материјалните и финансиските ресурси во милионски износи е респектабилна професија и бара високи компетенции и знаење како за оние кои ги носат деловните одлуки, така и за оние кои кои се задолжени да ги сумираат деловните информации и показатели. На жалост, во пракса не е секогаш така. Деловните одлуки се донесуваат инстиктивно – “од око’’ или во најлош случај се водат од личен интерес. Ниедна компанија нема таква моќ на долгорочно заработување, да го издржи ваквиот начин на управување т.е еден од двата наведени начини.

“ШТО АКО – WHAT IF SIMULATION ANALISYS”

Доколку сакаме квалитетно да управуваме со ресурсите на компанијата, мора секогаш да го поставуваме прашањето ’’ ШТО АКО ’’ и на него да бараме што е можно повеќе одговори: што ако ја намалиме наемнината за 10%, што ако вработиме уште 5 вработени, што ако спроведеме акција -30%, што ако вложиме 50.000 ден во реклама… што ако продадеме 10% повеќе…..Секоја промена остава позитивна или негативна трага врз нашето работење. Потребно е да се препознаат промените кои оставаат ДЛАБОКА ТРАГА и на тоа да се фокусираме. Треба исто да знаеме кои промени се без значење и истите да ги елиминираме од деталните анализи. Тоа е потребно поради тоа што секој деловен процес е комбинација од повеќе различни елементи и умешноста е да ги одвоиме битните од небитните елементи и да не губиме време на се она што е небитно т.е се она што не може значајно да го промени резултатот на компанијата. Искуството и знаењето се најважни при одредување на тежината на битното и небитно. А како можеме да се стекнеме со толкаво знаење и искуство? Еден од начините е – учење од сопствените грешки. Тоа е прилично скап начин и не им се допаѓа на сосптвениците на компаниите.

Пример за креирање на сопствен модел на симулација

Другиот пак, по неопасен начин е креирање на сопствен симулациски модел кој ќе ја преслика нашата реалност т.е она што навистина постои во пракса. Ќе креираме еден многу едноставен симулациски модел за детектирање на влијанието на одредени промени на резултатот на компанијата. Пример 1.

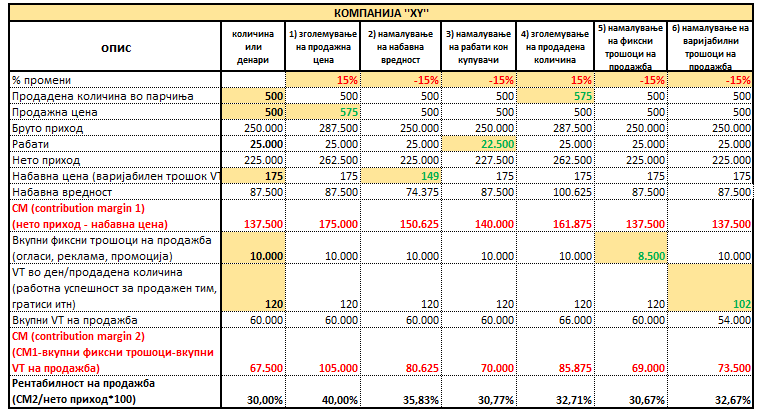

Од примерот е видливо дека компанијата ‘’XY’’ на пазарот воведува нов производ. Во првиот пресметковен период продадени се 500 парчиња од новиот производ и оствариле 225.000 ден нето приход. Набавната вредност (COGS) изнесувала 87.500 ден. Во истиот пресметковен период, за истата продажна активност направени се одредени маркетинг трошоци (објавена е реклама во списание, направена е една промоција на саем на тој производ). Со оглед на тоа што овие трошоци не зависат од количината на продажба на овој производ (постојат и се идентични без оглед на тоа колкав продажен резултат е остварен) ги дефинираме како фиксни трошоци. Потрошено е вкупно 10.000 ден фиксни трошоци. Во процесот на продажба, природно е да има и некои варијабилни трошоци – секој купувач добива по некој мал поклон, продажната сила (комерцијалисти) добива одреден стимулативен дел врз основа на продадена количина од тој производ. Според тоа за секој продаден производ настанат е варијабилен трошок од 120 ден по парче или вкупно 600.000 ден. Резултатот кој ќе го добиеме на крај, кога од нето приходите ќе ги одземеме сите трошоци на продажба е 67.500 ден што значи рентабилноста на продажба е 30%. Врз основа на овој едноставен модел сакаме да знаеме какви промени би настанале доколку ги менуваме елементите кои претходно ги наведовме:

- Ако ја зголемиме продажната цена за 15% т.е од 500 на 575 ден, нето приходот ќе се зголеми за околу 16% (од 225.000 ден на 262.500 ден), додека резултатот ќе се зголеми за околку 56% (од 67.500 ден на 105.000 ден), а рентабилноста ќе порасне од 30% на 40%, што е 33% повеќе!!! Одлично под услов, да конкуренцијата нема сличен производ по пониска цена.

- Доколку воведуваме нов производ и му предвидуваме добра иднина, можеме да се договориме со добавувачите подобра цена т.е помала за 15%, а тоа би значело дека производот нема да чини 175 ден по парче него 149 ден. Тоа ќе резултира со подобар резултат од 19% и исто толку поголема стапка на рентабилност на продажба.

- Трет начин да го подобриме соствениот резултат е намалување на попустите (рабатите) кои ги даваме на купувачите. Во прва фаза на купувачите сме им давале 10% попуст. Ако го намалиме попустот за 15%, нашиот нето приход ќе се зголеми за околу 1%, резултатот ќе биде 4% поголем, а рентабилноста 3% поголема, но очекувано е дека со овој потег можеме исто така да изгубиме 10-20% од нашите купувачи! (пробајте со иста симулација колкав би бил негативниот ефект од овој потег). Како што рековме, вниманието треба да се насочи на јачината на ефектот кој некоја промена ќе го остави позади себе, секако треба да се одбере онаа опција која има најмал негативен ефект.

- Што ќе се случи доколку во периодот кој следи продадеме 15% повеќе производи? Резултатот во апсолутен износ ќе се зголеми за 15% (од 67.500 на 875 ден) но стапката на рентабилност нема да биде толку голема т.е само 9%. Причината е следна, со зголемување на продадената количина растат и варијабилните трошоци.

- Одлучуваме да ги намалиме трошоците. За почеток фиксните. 15% намалување на фиксните трошоци во нашиот пример, немаат никаков ефект, па со нив нема ни да се занимаваме во понатаму. Една од причините е што фиксните трошоци се многу мали, а како што рековме нешто што е многу мало и што нема драстично да го промени резултатот, нема ни да се занимаваме.

- Сосема друга слика е со варијабилните трошоци -15% помали варијабилни трошоци значи 9% поголем деловен резултат, што значи поврзаноста е цврста и директна.

На крајот, убаво е да ги споредите сите нето приходи и сите остварени резултати. Воочливо ќе биде дека порастот на приходите НИКАКО не е доволен показател за успешност во работењето.

Ако треба да одлучиме кои деловни чекори ќе ги повлечеме со цел максимизирање на профитот, во овој случај, најлесно е да одбреме опцијата со поголема цена. Со оглед на тоа што во пракса тоа не е популарен потег, можеме да комбинираме – делумно да ја зголемиме цената (која остава значаен краен ефект на нашето работење), со иста мера зголемување на рабатите спрема купувачите ( што не остава значаен ефект, на нашето работење, а на купувачите делува примамливо). Многу повеќе се исплати да преговараме со добавувачите за пониска набавна цена, него да форсираме поголема продадена количина. И на крајот, структурата на продажните трошоци е таква да мораме да се фокусираме на намалување на варијабилните трошоци. Пример, после фазата на воведување на производот на пазарот т.е промотивна фаза и при влез на производот во зрела фаза, кога ќе поче да се продава во поголеми количини, паметно е да се укинат давањата на поклони на секој купувач, а да се остават маркетинг трошоците. Можеме дури и да ги зголемиме бидејќи се фиксен трошок, кој со растот на продажбата т.е со зголемена количина на продажба ќе почне да опаѓа по единица производ.

Со овој едноставен пример покажуваме зошто и колку е битно знаењето и разбирањето на природата на деловните случувања во компанијата. Секоја промена во пракса може да се расчлени на делови и да се симулираат сите промени во вредности. Воведувањето на вакви модели, на прв поглед делува сложено, но тоа е период на учење. Најбитно од се е насочување на нашите активности таму каде што ќе бидат најефикасни.

Автор: Митка Мојсовска

Авторот на текстот е сертифициран тренер за контролинг