Аналитика

Аналитика

Народната банка на Македонија им даде рок од една година (до 23.08.2023) на комерцијалните банки да го зајакнат својот капитал за дополнителни 0,5 отсто (на 29.07.2022 се донесе одлука за воведување стапка на противцикличниот заштитен слој на капиталот на банките за изложеностите во Република Македонија, во висина од 0,5%). Со ова НБМ им испрати порака до банките во иднина повнимателно да кредитираат и во делот на купувањето станови. Мерката би требало да го намали притисокот на страна на побарувачката на недвижен имот, што е една од неколкуте причини за големото зголемување на цената за квадратен метар станбена површина.

ПРИЧИНИ ЗА ПОВИСОКИ ЦЕНИ НА КВАДРАТЕН МЕТАР

- Пандемија (побарувачката на недвижен имот бележи раст поради ниски камати на заштеди, лесен пристап до кредити, помало трошење и пораст на заштеди)

- Инфлација (граѓаните сметаат дека посигурен начин за заштита на нивните средства е затворање во недвижен капитал)

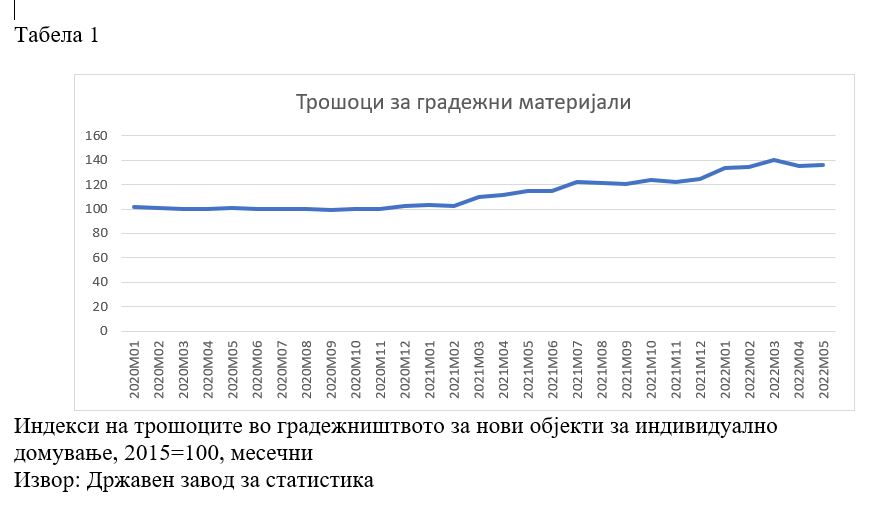

- Голем пораст на трошоци за градежни материјали.

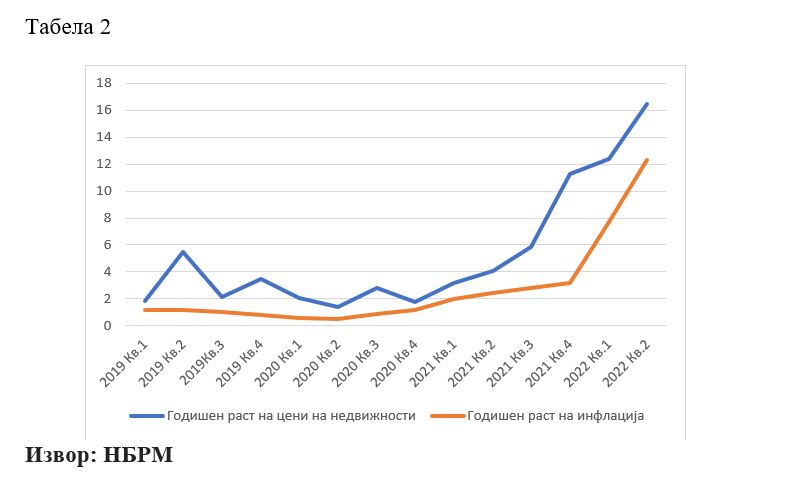

Големиот скок на цената на квадратен метар почна во март 2021 кога почна да се зголемува и инфлацијата. Од крајот на минатата година, овој раст е скоро паралелен, или колку што расте инфлацијата, расте и цената на квадратот.

Сепак, порастот на цените на недвижностите не влијае на инфлацијата. Во пресметките на порастот на цените влегуваат само станарините, кои во изминатиов период имаат мал пораст, но и како ставка се мал дел во структурата на инфлацијата. Според Народната банка, причина зошто реагираат е бидејќи ако се пролонгира кризата, може да осиромаши населението и да почне да има проблеми со враќање на кредитите. Ова значи, целта е да се заштити банкарскиот систем од можни идни турбуленции, преку одвојување на повеќе пари од профитите на банките или од изнаоѓање на друг капитал, кој ќе служи за амортизирање на можните проблеми.

„Главен извор на ризици од окружувањето е војната во Украина, што во зависност од времетраењето и интензитетот на геополитичкиот шок, може да ги влоши перспективите за домашната економска активност и за инфлацијата. Ова негативно би се одразило врз работењето на компаниите и врз животниот стандард и куповната моќ на населението, што може да влијае врз способноста за редовно отплаќање на кредитните обврски и нивото на кредитниот ризик на банките“, сопштија од НБРМ.

Анализите на Централната банка покажуваат дека досега растот на цените на пазарот на недвижности генерално е конзистентен со промените во понудата и побарувачката и досега не укажуваат на поголемо „прегревање“ на овој пазарен сегмент. Станбеното кредитирање е еден од изворите на финансирање на побарувачката за станови, а показателите за неговиот квалитет остануваат солидни. Показателот на нефункционални кредити кај станбените кредитни производи останува низок и заклучно со мај 2022 година изнесува 0,6%.

„Сепак, во услови кога ценовниот раст на пазарот на недвижности забрзува, поддржан и од општиот пораст на трошоците во градежништвото, а забрзување на растот бележат и станбените кредити, овој пазарен сегмент внимателно се следи и се прават детални анализи од страна Народната банка“, наведуваат од оваа институција за www.pari.com.mk.

Инаку, во моментов нефункционални кредити, односно кредити кои не може да се вратат повеќе од 90 дена изнесуваат 3,2% од сите кредити, што значи и за физичките и правните лица. Или околу 1% од кредитите на физичките лица не можат да се вратат на банките кои целиов овој период се исклучително ликвидни и профитабилни.

Автор на текстот: ГОРАН ТЕМЕНУГОВ новинар