Аналитика

Аналитика

Во дневниот News letter на J.K. Морган Велтх Менаџмент од Скопје, го пишува следново..

Пред да почнеме да ги анализираме причините за постојаниот раст на цените на финансиските инструменти, особено на акциите, би сакале на кратко да Ви ги објасниме метафорите на “бикот” и на “мечката” кои се користат во брокерските кругови. Имено, бикот го симболизира трендот по берзите кога цените на акциите трчаат кон нови рекордни износи и кога позитивната еуфорија е длабоко навлезена помеѓу инвеститорите. Наспроти бикот е мечката – животното кое е тромо и кое добар дел од годината хибернира. Времето на мечката кај берзите го означува периодот на рецесија, периодот кога инвеститорите се во грч да вложуваат во ризичните финансиски инструменти и кога дури провејува и панично продавање на акциите.

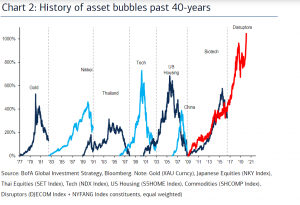

Сега, кога барем во кратки црти Ви ги објаснивме термините за тековните трендови на берзите, самиот наслов покажува дека уште од 2009та година, кога заврши главниот удар од светската финансиска криза, биковите ги запоседнаа берзите и по се изгледа сеуште имаат доволно празно поле да истрчаат уште некој круг. Без метафори кажано, сведоци сме на еден позитивен супер-циклус кој трае 11 години и кој до сега се нема појавено според педантните статистичари во 200 годишната историја на развиените пазари. Но, да нештата бидат уште поневеројатни, првите 50 дена од 2020та година покажуваат дека по се изгледа ништо нема да се смени ниту оваа година. Цените се веќе до толку нараснати, да пазарната капитализација на берзите во САД се зголемува за неверојатни 1 Трилион (1000 милијарди) $ секои две недели. Во текот на 2020та година Индексот на 500те најголеми компании S&P500 достигнува нова рекордна вредност секои два и пол дена а цените на третина од акциите кои го сочинуваат NASDAQ100 индексот се веќе за 10% повисоки него на 02 Јануари 2020 година.

Логично е да при едни вакви неверојатни параметри, економистите почнаат да се запрашуваат кои се причините за една ваква неверојатна динамика кај акциите, дури и во услови на глобална здравствена криза во Азија, стагнирачки економии во Европа и превтувачки криви на приноси на 2 годишните и 10 годишните обврзници во Америка:

Теорија бр.1 – Индексите се веќе запоседнати од неколку поголеми корпорации и не ја одаваат реалната слика на економиите.

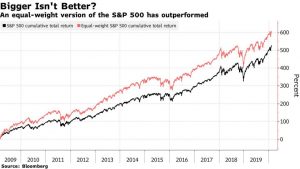

Веќе во една од претходните анализи пишавме дека FAMANG-от (акциите на Facebook, Apple, Microsoft, Amazon, Netflix и Google) сочинуваат преку 18% од т.н. пондерирана тежина на индексот S&P500, што е апсолутен рекорд до сега на толкаво големо влијание на индексот од толку малку корпорации.

На контрастраната на ваквиот аргумент е дека концентрацијата на влијание на неколку корпорации на вредноста на еден индекс не е непозната појава во светот. Посликовито кажано, во 80тите години, три корпорации во САД (IBM, Exxon Mobile и AT&T) имаа пондерирана тежина од преку 12% на истиот тој S&P500 индекс додека во 90тите првите три корпорации (IBM, Exxon Mobile и General Electric) имааt пондерирана тежина од преку 10% врз индексот S&P500. Да бидат аргументите уште помоќни во корист на контрастраната , ако сите учесници во истиот тој S&P500 индекс се стават да имаат иста пондерирана тежина, се добива хипотетичка вредност на индексот на уште повисоко ниво него денешното!!

Теорија бр.2 – берзите се запоседнати од ефтините пари кои централните банки непрекинато ги истураат во пазарите

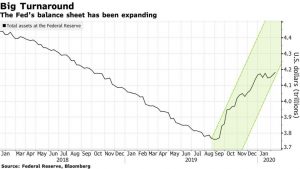

Ова е можеби надобриот аргумент кој има најголема логика да ја објасни тековната ситуација на пазарите. Имено, никогаш до сега светот не бил соочен со ваков наплив на ефтини пари и проблем да се најде начин да се алоцира таа моќна количина на Евра и Долари во профитабилни проекти. Според некои анализи, во моментов во Европските банки има преку 7 трилиони (7.000 милијарди) Евра непласирани пари кои се добиени од Европската Централна Банка преку политиката на QE (Quantitative Easening) – политика на неограничен откуп на обврзници од државите и банките. Во минатото, кризите беа комбинација на монетарни и фискални мерки, но по 2008ма година, политичарите успеаа да ја пренесат целата тежина од опоравувањето од финансиската криза на Централните банки за да истите тие политичари можат да продолжат и понатаму со нерационалната фискална политика. Ако се погледне табелата подоле, ќе се свати дека дури и Џером Пауел има се поголем проблем да ги прикаже своите мерки како “редовна активност“ а не некаква мерка на стимулација на финасиските пазари.

Како што може да се види, се до месец Септември 2019та година, билансите на ФЕД се намалуваа во делот на активата (средствата кои ги поседуваат како колатерала за дадените пари на банките) за да токму во тие денови дојде до значително паѓање на цените на акциите и симптоматично да како ФЕД-от почна да ја зголемува активата – веќе погодувате, цените на акциите во САД почнаа веднаш да се качуваат! Контра-аргументите на овие тврдења се дека економијата на САД е во нависитна најдобра можна кондиција во последните 50 години – невработеноста е на рекордно ниско ниво од 3.5% и БДП-то на САД треба да го продолжи трендот на раст кој се движи блиску до 3% годишно (највисок меѓу развиените економии). Воено, ФЕДот веќе наголемо спрема неколку “нови и неконвенционални” мерки кои сака да ги примени при следните рецесивни појави. Поточно, веќе се разгледуваат опциите да ФЕД се појави нешто како и ЕЦБ во улога на константен купувач на обврзници од краток и среден рок на доспеаност како би го зачувал степенот на принос на обврзниците одредено ниво, но ваквата мерка ФЕТ-от би ја комбинирал со мерки со кои ќе ја натрфла реализацијата на стапката од инфлација од 2% во периодите кога економијата ќе може да ги издржи ваквите мерки а со цел да се компензира за периодите кога мерките на ФЕД-от ќе бидат насочени на не така агресивни постигнување на 2%ната инфлација.

Теорија бр.3 – ЕТФ-ата го селат индивидуалниот инвеститор од директна сопственост во акции кон некакви пасивни и перпетуални, налик на депозити, инвестиции

За оваа опасност исто така пишувавме уште во текот на Спетември 2019та година кога еден од предвесниците на глобалната финансиска криза од 2008та година предочи дека ЕТФ-ите се следниот “меур” кој може да донесе криза од уште поголем размер од досега видените. Според податоците добиени од Американсите аналитичари, уште во Август 2019та година активите сместени во ЕТФ-ите ги надминале тие на обичните инвестициски фондови и веќе разликите се толку големи да тешко некогаш и да бидат намалени.

Но на контра-аргументите некако повеќе им преовладуваат тезите. Првата теза е дека во моментов сите ЕТФ-и кои се листирани на берзите (вкупно 1600) имаат пазарна капитализација од засега ниски 12% од најголемиот америкаснки индекс а ако се споредуваат во однос на целокупната пазарна капитализација на сите котирани компании, нивното учество паѓа и под 5%. Со така ниско влијание на вкупните текови на берзите, не е за очекување да кажеме дека ЕТФ-те моментално имаат влијание да направат некаков проблем на цените на акциите. Уште поголем аргумент е фактот дека во 2019та година ЕТФ-ите примиле “само” 161 милијарди $ што е најниска уплата во последните 7 години – наспроти најдобрата година на S&P500 во изминатите 6 години. Со други зборови, малите инвеститори саката нивните средства да се управувани од професионални менаџери кои им направиле готов производ но факт е дека сеуште не е навлезена некаква еуфорија на слепа уплата само во ЕТФ-и бидејжи очигледно е дека гладта за профит не е луксуз само за најобучените за вложување во хартии од вредност.