Аналитика

Аналитика

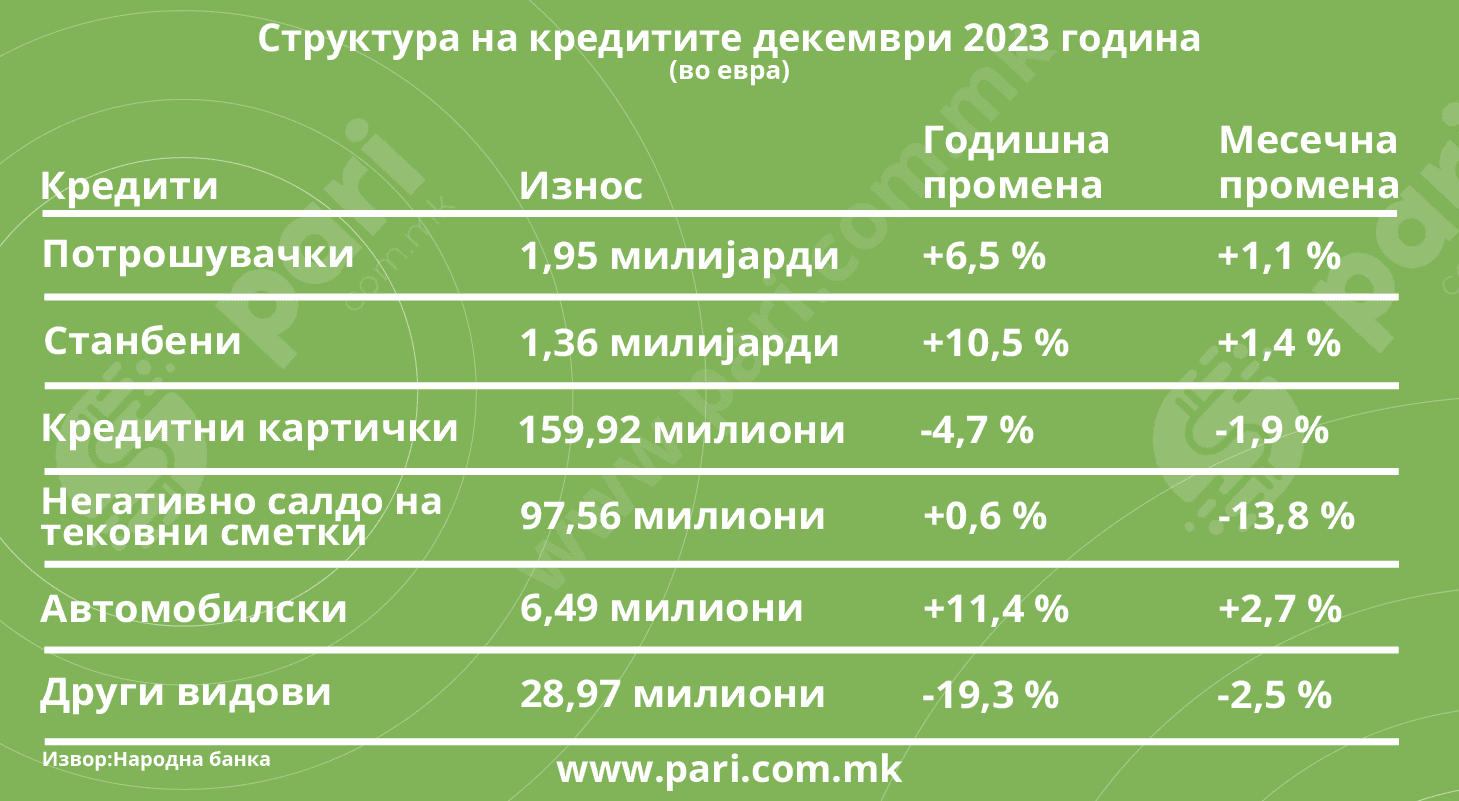

Минатата година банкарскиот систем ја заврши со пласирани кредити од 8,67 милијарди евра и депозити во висина од 7,21 милијарда евра. Структурата на кредитите многу зборува и за самата економија и за животниот стандард на населението. Врз основа на податоците од Народна банка, „Пари“ ја анализира структурата на кредитирањето, а таа покажува дека народот поретко посегнува по кредитните картички што обично служат за некои „инстант“ задоволства – да се купи некој апарат за домаќинство, да се поднови семејството со облека, да се направи некоја ситна поправка по дома, или едноставно, да се истурка месецот до следната плата. Податоците покажуваат дека стивнува и интересот за минусно салдо, па иако има мал годишен раст во декември 2023 година, има значајно месечно намалување. Од друга страна, си продолжува традиционалниот раст на потрошувачките кредити, и она што може да се забележи е малку посмело, но се уште ниско користење на автомобилските кредити.

На прво место во структурата на кредитирањето се потрошувачките кредити и тие во декември 2023 година изнесувале 1,95 милијарди евра, со месечен раст од 1,1 и годишен од 6,5 проценти.

На второ место во структурата се станбените кредити, кои изнесувале 1,36 милијарди евра. Тие во декември, а во однос на ноември забележале раст од 1,4%, додека на годишно ново (во однос на декември 2022) растот бил дури 10,5%.

Кредитните картички имаат висок удел во вкупното кредитирање и го заземаат третото месо. На крајот од декември, со кредитни картички граѓаните должеле 159,92 милиони евра, но од јуни минатата година може да се види дека граѓаните кочат со задолжување на картичките. Што и не е неочекувано ако се земе предвид континуираниот раст на каматните стапки, што ги намалува апетитите за посегнување по кредитната картичка. Во декември 2023 во однос на декември 2022 година износот на кредитни картички е помал за 4,7%, а месечното намалување е за 1,9%.

Најголем месечен пад има кредитирањето со негативно салдо на тековни сметки, обично во форма на одење во минус со плата. Месечниот пад е дури 13,8%, со што во декември на ваков начин долгувањето изнесува 97,56 милиони евра, но овој износ сепак е поголем во однос на ланскиот и тоа за 0,6%.

Автомобилските кредити имаат најголем годишен раст од 11,4%, но и најголем месечен раст од 2,7%, така што во декември достигнале до 6,49 милиони евра.

Како разни други видови на кредитите е заведен износ од 28,97 милиони евра и тој е помал за 19,3% на годишно ниво и за 2,5% на месечно ниво.

Народната банка евидентира дека во декември вкупните кредити бележат месечен раст од 1,3%, што е резултат на зголеменото кредитирање на двата сектори, со поголем придонес на корпоративниот сектор. Годишниот раст на вкупните кредити изнесува 5,1% и произлегува од зголеменото кредитирање на двата сектори, поизразено кај секторот домаќинства.

Во однос на каматните стапки, Народната банка се уште нема објавено податоци за декември, а податоците за ноември кажуваат дека просечната каматна стапка на вкупните кредити изнесува 5,48% и бележи минимално месечно намалување од 0,01 процентни поени (п,п), додека на годишно ниво е зголемена за 1,07 процентни поени. Просечната каматна стапка на новоодобрените кредити, во ноември, е намалена за 0,17 п.п. на месечна основа, при годишен раст од 0,89 п.п. и изнесува 5,38%.

Растот на камтаните стапки е согласно монетраните политики со цел зауздување на инфлацијата. Така, Народната банка ја зголемуваше основната каматна стапка, а следствено на тоа одговараа и банките со раст на каматите на кредитите и раст на каматите на депозитите.

Редакција Пари