Аналитика

Аналитика

Компанијата Apple има намера корисниците да купуваат користејќи го Apple Pay преку нивните Apple телефони и часовници.

Презентација на Apple card во САД.

Прво што треба да се знае за картичката на Apple (Apple Card) е дека всушност не е картичка. Првиот чекор на технолошкиот гигант во личните финансии е креирање на банкарска картичка, со перфектно бела боја, изработена од титаниум, со минималистички дизајн кој не го содржи вообичаениот број од 16 цифри што се наоѓа на повеќето картички. Но, компанијата Apple има намера корисниците да купуваат користејќи Apple Pay преку нивните Apple телефони и часовници. Во овој случај ако картичката е „хардверот“ на „софтверот“ Apple Pay, тогаш самиот хардвер и не е релевантен.

Дури и самата компанија ги мотивира купувачите да не ја користат картичката каде при користењето повратокот на средствата (cashback) изнесува само 1%, додека при купување со помош на мобилниот телефон на Apple повратокот на средствата изнесува 2%, а при користење на App Store плаќање 3%.

Овој производ во САД беше претставен на крајот на месецот, но некои корисници и новинари имаа прилика да се запознаат со апликацијата и пред промоцијата. Процесот е едноставен, потребно е само да имате iPhone, возачка дозвола и пари на сметка. За неколку минути, корисниците можат да започнат со купување на сите места каде што е достапно бесконтактно плаќање.

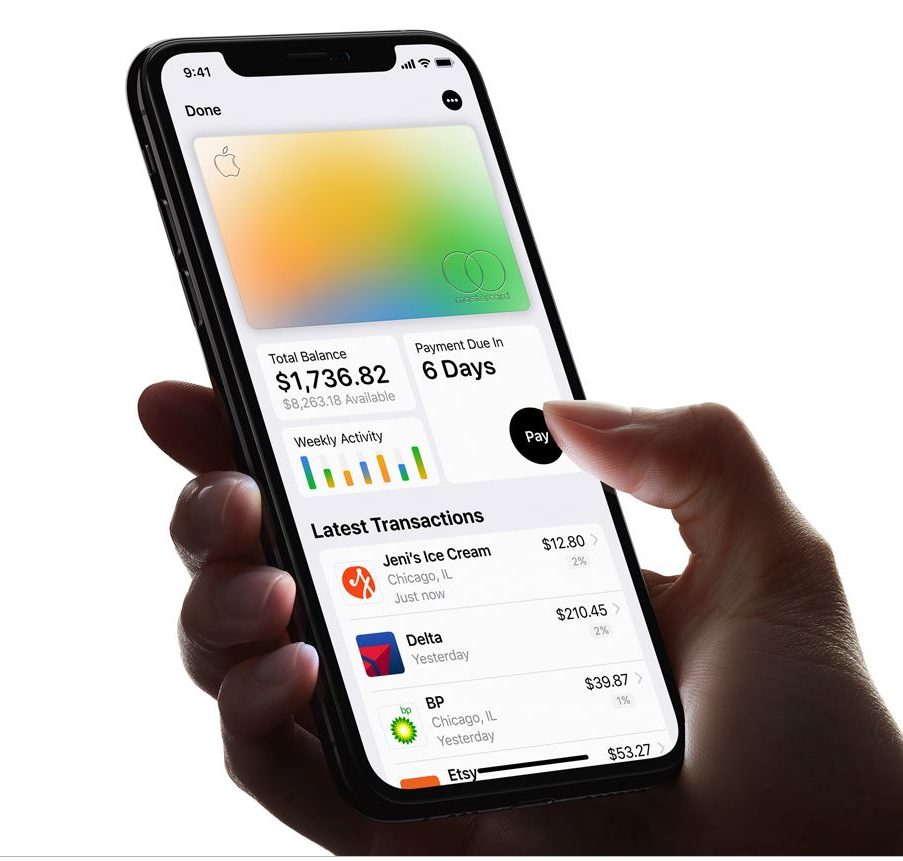

Нема потреба картичката да пристигне преку пошта. Она што ја прави различна од останатите е всушност софтвер кој се вика Wallet app (Апликација – Паричник). Во овој софтвер се собираат сите долгови и со оваа апликација Apple се надева дека ќе ги импресионира потрошувачите преку воведување на „транспарентност“ на личните финансии, на начин на кој претходно тоа го направија Monzo и Revolut.

Една од главните карактеристики е начинот на кој се прикажува билансот на средствата.

Ако сопственикот на картичката поседува, на пример, 7.000 долари, но планира да исплати само 4.000 долари тековниот месец, Wallet апликацијата веднаш ќе пресмета и ќе прикаже колкава камата треба да се плати ако остатокот се исплати за неколку месеци или за неколку години. Со движење на прстот, рокот за исплата на долгот на виртуелниот бројчаник се продолжува, и како се зголемува вредноста на каматата, бојата се менува од зелена кон предупредувачки црвена.

Според Apple, оваа функција нуди невидена транспарентност до сега и за разлика од банките кои заработуваат кога корисниците уплаќаат минимални месечни рати и се оптоваруваат со исплата на камати, Apple „ги охрабрува да плаќаат помали камати“. Во оваа апликација, исто така, купувањата се поделени во категории од кои секоја има различна боја, што овозможува лесно групирање на трошоците од одредена категорија на крајот на месецот (колку пари сте потрошиле во Starbucks на пример).

Друга карактеристика на оваа картичка e „дневната готовина“. Наместо собирање на поени, што може да биде тешко да се разбере и вредноста на поените да флуктуира, картичката Apple едноставно го пресметува дневниот износ на повраток на средства и истиот го депонира на сметката на корисникот. Практично за секое купување, корисниците ќе знаат колкав повраток на средства е добиен реално.

И конечно, тука е и аспектот на приватност. Apple тврди дека не може да види што се купува, ни колкав е износот на сметките. Неговиот партнер, Goldman Sachs, мора да има можност да пристапи до податоците за да управува со сметките, но се обврзал дека нема да ги користи овие податоци за продажба, нити понатаму да ги споделува во маркетинг цели. Според Carolina Milanesi, аналитичар на Creative Strategies, „Apple заработува преку вклучување на потрошувачи, а не преку рекламирање, така што може да даде предност на приватноста и довербата на потрошувачите. Apple не ги споделува податоците со Goldman Sachs нити со трговците. Тоа е одличен начин за зголемување на лојалноста, особено на вредните корисници кои се дел од овој екосистем“, вели таа.

Многумина истакнуваат дека големината на повратните средства е просечна. Од Apple истакнуваат дека нема годишна членарина за користење на оваа картичка и дека не се плаќаат пенали при доцнење со плаќање. Меѓутоа, нема ни награда за користењето на истата.

Без Apple брендирањето и елегантниот софтвер, вообичаените награди може да бидат погрешен чекор имајќи предвид дека главна причина поради која корисниците ги менуваат картичките и програмите е за да добијат поголеми награди, вели Jim Miller, советник во JD Power агенцијата за истражување на пазарот. Но, тој исто така вели, дека првичните показатели укажуваат на тоа дека картичката ќе биде полн погодок. Истражувањето кое неодамна го објави оваа агенција, уште пред воопшто да биде достапна Apple картичката, покажува дека 52% од испитаниците помеѓу 18 и 29 години биле запознаени со постоењето на оваа картичка, и повеќе од половината од нив би ја користеле. Покрај тоа, повратокот на средства од 3% преку App Store вклучува и услуги од други компании како Uber и Lyft, како додаток на палетата на услуги од Apple, од iCloud до филмови, игри и сл.

Откако корисникот на iPhone ќе ги добие сите повратни средства, и најновиот модел на Samsung телефон (од конкуренцијата на Apple) може да изгледа помалаку примамлив во однос на користењето на „стариот“ iPhone.

Колку повеќе луѓе ќе можат да се поврзат со екосистемот на Apple, толку повеќе луѓе веројатно ќе платат за нивните телефони со висока маржа, а потоа и ќе ги поврзат со AirPod, Apple часовници и претплати на Apple News+. Како што беше кажано во шоуто на Опра Винфри: „Тие (iPnone) се во милијарда џепови, народе. Милијарда џепови!”