Аналитика

Аналитика

Автор: Татјана Бојковска

Авторот на текстот е носител на сертификатите CFA и CAIA и член на CFA Institute и CAIA Association

Рамнотежи и нерамнотежи

Стравовите се нормална појава. Нивниот извор е амигдалата, делот од мозокот кој е одговорен за емоциите и, помеѓу другото, за изборот помеѓу борба или бегство (fight-or-flight реакција) кога сме исплашени. Активноста на амигдалата може да доведе до соодветна или несоодветна, одбранбена или панична реакција, при појава на реална или нереална опасност.

Оптималната реакција при соочувањето со стравот (и со останати предизвици) зависи од квалитетот на „соработката“ помеѓу амигдалата и префронталниот кортекс, кој е задолжен за рационалниот пристап. Како далеку постара компонента на мозокот, амигдалата е заслужна за опстанокот на човештвото, додека подоцнежниот развој на префронталниот кортекс кореспондира со развојот на општеството и потребата од интеракција, соработка и планирање. Мислењето „со ладна глава“ се одвива кога активноста на „разумниот“ префронтален кортекс е поизразена од активноста на „емотивната“ амигдала.

Асиметрија

И стравот од финансиски загуби е нормална појава. Нормално е и истиот да се потенцира во ситуации кога загуби можат да се случат кај вложувања чии карактеристики недоволно се познаваат. Во наши услови, степенот на општа финансиска писменост е се` уште на ниво кое бара континуирана едукација и информирање, зашто стравот од финансиски загуби во содејство со стравот од непознатото може да доведе до ирационални, неретко штетни одлуки на долг рок.

Истражувањата засновани на праксата укажуваат дека отпорот кон загуби (loss aversion) има асиметрична природа: како индивидуи имаме поголем отпор кон загуба во одреден износ отколку што имаме склоност кон добивки во истиот износ.

Сепак, ирационалните одлуки можат да се спречат со рационален пристап, кој вклучува информирање, едукација, отпор кон лажни вести и консултации со стручни лица од областа.

Светот се менува

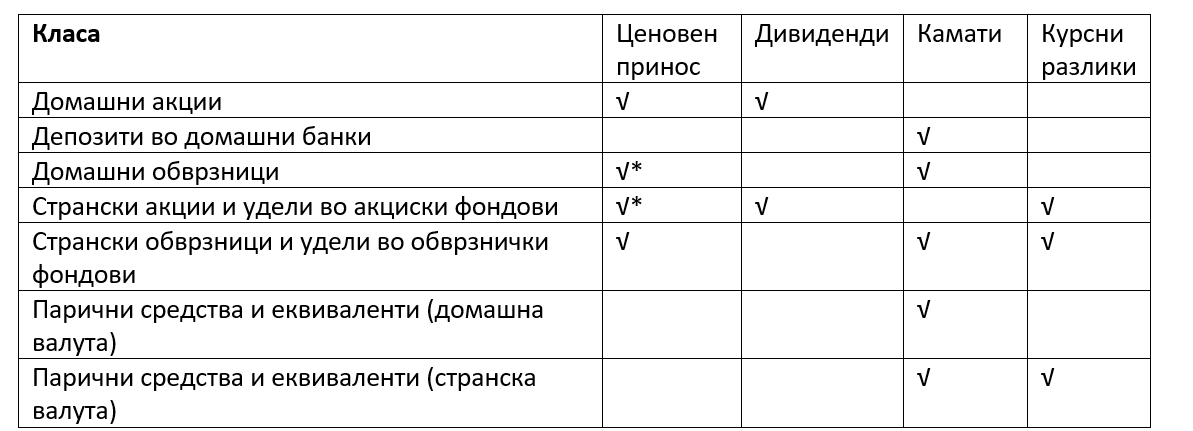

Наспроти се` уште присутните гледишта произлезени од долгата историја на ориентација на штедачите кон банкарски депозити, портфолијата кои во себе вклучуваат повеќе класи на инструменти имаат варијабилен принос. Во ваков случај, каматите, како општо познат и општо прифатен поим се само еден дел од остварената вкупна стапка на принос.

*Кај обврзниците постоењето на ценовен принос зависи од класификацијата на истите во согласност со Меѓународните стандарди за финансиско известување, како и од постоењето на пазар (ликвидност) за истите

Едно портфолио може да вклучи дел од наведените класи или сите, а може да содржи и останати класи кои не се наведени (на пример: алтернативни вложувања). Наведените компоненти на вкупниот принос можат да бидат позитивни или негативни во одредени периоди, како резултат на низа фактори.

Неликвидните и ниско ликвидните класи со фиксен принос (камати), обезбедуваат заштита на вкупното портфолио, ограничувајќи го ефектот на неповолни ценовни движења кај ликвидните класи. Портфолијата кои се структурираат за да обезбедат континуирани позитивни приноси вообичаено содржат инструменти со низок ризик, но и ниска очекувана долгорочна стапка на принос, веројатно пониска и од очекуваната стапка на инфлација.

Долгорочен фокус

Она што е важно за долгорочните инвеститори е изолација од психолошките склоности и реакции и донесување на оптимални одлуки на рационална основа, со цел остварување на соодветна долгорочна стапка на принос.

Варијабилноста низ годините може да значи периоди со високи, ниски или негативни приноси.

Пазарните циклуси се тесно поврзани со деловните циклуси. Следствено, очекувањата за промени во фазите на деловниот циклус, но и индивидуални настани, предизвикуваат ценовни растови и падови на хартиите од вредност, кои како целина на крајот од инвестицискиот хоризонт треба да доведат до посакуваниот кумулативен резултат.

Фазите на циклусите се менуваат и отсекогаш се менувале. Управувањето со портфолијата кај долгорочните инвеститори опфаќа повеќе деловни циклуси и значи токму соодветно прилагодување на портфолијата низ истите, во рамките на законските можности и тежнеејќи кон обезбедување на долгорочен принос на или над нивото на дефинираната цел во инвестиционата стратегија.

Постојат многу комбинации на годишни приноси кои можат да доведат до еден ист долгорочен принос. Логично, колку што е подолг временскиот хоризонт, толку е помало влијанието на краткорочните движења врз истиот.

Оттука, при усвојувањето на нови знаења и примањето и толкувањето на нови информации поврзани со долгорочните вложувања, огромна важност има задржувањето на долгорочниот фокус, рационалниот пристап кон фактите и професионалната поддршка.