Аналитика

Аналитика

Вредноста на доларот се зголеми во понеделникот, бидејќи пазарите се подготвуваа за податоци за инфлацијата во САД и мноштво звучници на Федералните резерви оваа недела, додека јуанот негува мамурлак од последниот неограничен стимулативен пакет на Пекинг.

Вредноста на доларот се зголеми во понеделникот, бидејќи пазарите се подготвуваа за податоци за инфлацијата во САД и мноштво звучници на Федералните резерви оваа недела, додека јуанот негува мамурлак од последниот неограничен стимулативен пакет на Пекинг.

Истакнувајќи ја мрачната позадина во Кина, податоците објавени во текот на викендот покажаа дека потрошувачките цени се зголемија со најбавно темпо во последните четири месеци во октомври, додека дефлацијата на производните цени се продлабочи.

Извештаите за продажбата на мало и индустриското производство што треба да се достават во петок треба да покажат дали различните обиди на Пекинг за стимул имаат некаков реален ефект врз побарувачката.

Разочарувањето од најновиот пакет го намали австралискиот и новозеландскиот долар во петокот бидејќи и двете земји се главни извозници во Кина.

Американскиот долар изнесуваше 7,1955 јуани, скокајќи за 0,7% во петокот и се чини дека повторно ќе ја тестира бариерата 7,2000.

„НАША ВАЛУТА, ВАШ ПРОБЛЕМ“

Во 1971 година Џон Конали, тогашниот американски министер за финансии, им рекол на своите европски колеги дека доларот е „наша валута, но ваш проблем“. Во текот на следниот половина век, глобалната економија се трансформираше, но поговорката на Конали сè уште звучи вистинита: иако вредноста на доларот останува во голема мера поставена од домашните случувања во Америка, неговите промени речиси секогаш испраќаат бранувања низ целиот свет. Еден таков голем замав може да се најде на картите, бидејќи економските политики што ги вети Доналд Трамп, новоизбраниот американски претседател, изгледа дека ќе ја турбополнат зелената банкнота. Тоа значи проблеми за раст во остатокот од светот.

Сè уште не е јасно кои точно делови од неговата економска агенда г-дин Трамп ќе сака – и ќе може – да ги спроведе. Но, вртоглавоста на американските берзи дава индиции за тоа што очекуваат инвеститорите (S&P 500, индекс на големите американски фирми, постигна последователни рекорди на 6-ти, 7-ми и 8-ми ноември). Трговците сметаат дека администрацијата што доаѓа ќе го зголеми профитот на американските фирми преку даночни намалувања и дерегулација, бидејќи задолжувањето на владата расте. Комбинацијата од повисоки дефицити и повторно запалена инфлација, пак, може да ја принуди централната банка на земјата да ги задржи каматните стапки повисоки отколку што би имале без г-дин Трамп на власт. Тие повисоки стапки би го направиле чувањето на доларските хартии попривлечно, обезбедувајќи опасен ветер за зелената банкнота.

Дел од ова сценарио веќе се игра. На 7-ми ноември, Федералните резерви, како што се очекуваше, ја намалија референтната каматна стапка за четвртина процентен поен, намалувајќи го својот целен опсег на 4,5-4,75%. Но, Џером Пауел, нејзиниот претседател, ја остави отворена можноста Банката на федерални резерви да ги одржува стабилните стапки на состанокот во декември, наместо да продолжи да ги намалува, стои во анализата на The Economist.

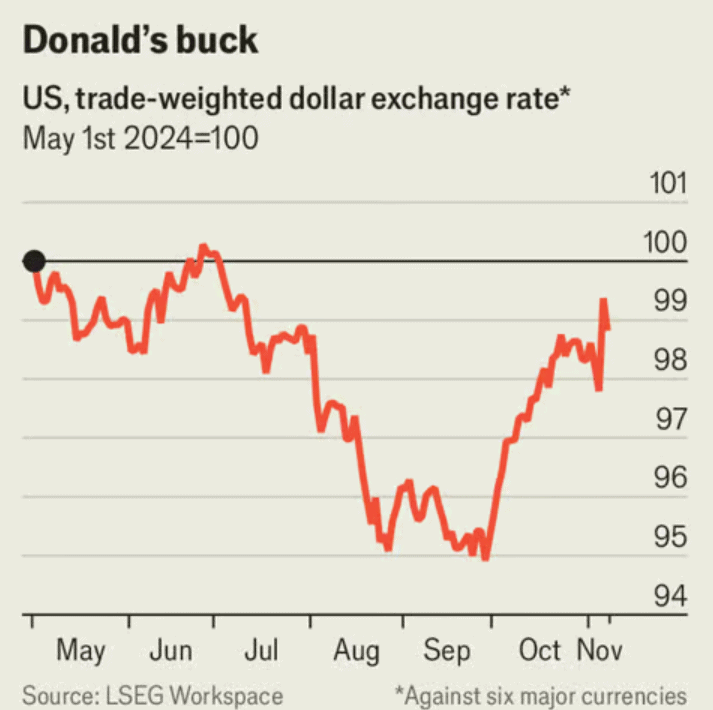

Очигледно, во изјавата на комисијата за утврдување стапки што ја придружуваше неговата одлука веќе не се вели дека има „поголема доверба дека инфлацијата одржливо се движи кон 2%“, како што беше во претходната изјава во септември. Изгледите за повисоки американски каматни стапки ја поттикнаа вредноста на доларот за 1,5% во однос на широката кошница на валути во последните четири недели (види графикон).

Растечкиот долар често доаѓа рака под рака со слабеењето на глобалната економска перспектива. Една од причините за ова е што за време на економски превирања, инвеститорите имаат тенденција да ги продаваат своите ризични средства и да се натрупуваат во оние што ги сметаат за безбедни, особено доларот и американските трезори. Додека влошувањето на изгледите има тенденција да го поттикне доларот, растечкиот долар често ја влошува и перспективата. Истражувањето на ММФ објавено во 2023 година покажа дека, по една година, порастот на вредноста на доларот од 10% го намалува производството во економиите во развој за 1,9 процентни поени. Богатите земји се помалку погодени, но сепак имаат намалување на нивното производство за 0,6 процентни поени. Олеснувањето бавно доаѓа: според весникот, штетните ефекти на моќниот долар имаат тенденција да траат две и пол години за економиите во развој и една година за богатите земји.

Растечкиот долар често доаѓа рака под рака со слабеењето на глобалната економска перспектива. Една од причините за ова е што за време на економски превирања, инвеститорите имаат тенденција да ги продаваат своите ризични средства и да се натрупуваат во оние што ги сметаат за безбедни, особено доларот и американските трезори. Додека влошувањето на изгледите има тенденција да го поттикне доларот, растечкиот долар често ја влошува и перспективата. Истражувањето на ММФ објавено во 2023 година покажа дека, по една година, порастот на вредноста на доларот од 10% го намалува производството во економиите во развој за 1,9 процентни поени. Богатите земји се помалку погодени, но сепак имаат намалување на нивното производство за 0,6 процентни поени. Олеснувањето бавно доаѓа: според весникот, штетните ефекти на моќниот долар имаат тенденција да траат две и пол години за економиите во развој и една година за богатите земји.

Промените на вредноста на доларот ја потресуваат глобалната економија преку два главни канали: трговија и финансии. Повеќе од 40% од глобалната трговија – поголемиот дел од неа не ја вклучува Америка – е фактурирана во долари. Посилната зелена банкнота ги зголемува трошоците за увозниците, што ја намалува побарувачката за стоки од странство и го намалува вкупниот обем на трговија. Затоа, низ поголемиот дел од Азија и Латинска Америка, движењата на вредноста на доларот се повеќе важни отколку како се однесуваат локалните валути. Една академска студија, објавена во 2020 година, покажа дека порастот на вредноста на доларот од 1% во однос на сите валути предвидува пад од 0,6% на трговијата меѓу земјите во остатокот од светот, откако ќе се контролираат други фактори. Според Банката за меѓународни порамнувања, клуб на централни банки, посилниот долар, исто така, ги зголемува трошоците за купувачите на посреднички стоки, создавајќи ризик од колапс на долгите синџири на снабдување.

СИЛНИОТ ДОЛАР-ПОГОЛЕМ ДОЛЖНИЧКИ ТОВАР

Исто толку важни како и трговските ефекти од растечката американска валута се и финансиските повратни информации. За земјите и фирмите кои позајмувале во долари, но немаат извори на приходи во долари, зголемената зелена банкнота механички го надувува нивниот должнички товар и ги зголемува нивните каматни трошоци. Повисоките каматни стапки во Америка, заедно со порастот на доларот, исто така го прават инвестирањето во остатокот од светот помалку привлечно. Капиталот има тенденција да истекува од пазарите во развој, принудувајќи ги да ги зголемат и каматните стапки, затегнувајќи ги монетарните услови токму кога нивните економии може да почнат да страдаат од општото забавување на трговијата.

Ова магнетно повлекување на трошоците за задолжување надвор од Америка е веќе евидентно. Во раните утрински часови на 6-ти ноември, кога стана јасен изборниот резултат, приносот на американските трезори нагло се зголеми. Истото го направија и приносите на австралиските, новозеландските и јапонските државни обврзници. Некои од овие покачувања оттогаш беа поништени како одговор на намалувањето на ФЕД, но одморот може да се покаже само привремен. Секое враќање на приносите би било лошо темпирано: многу централни банки се обидуваат да го поддржат влажниот раст дома со намалување на стапките на политиката и олеснување на кредитирањето.

Дали ќе трае силниот долар, останува да видиме. Самиот Доналд Трамп долго време жали дека моќната зелена банкнота ги повредува домашните производители и ги чини американските работни места. Но, тој не може лесно да ја принуди централната банка да ги намали стапките. И сè додека стапките останат високи, американската валута ќе остане прибежиште на избор за инвеститорите – и трнлив проблем за светот.