Аналитика

Аналитика

Развојот на технологијата на блоковски вериги и паметните договори овозможија создавање голем број нови и иновативни производи, услуги и пазари. Првото нешто на коешто се помислува кога се зборува за претходноспоменатите технолошки иновации се криптовалутите и децентрализираните финансии. Меѓутоа, употребата на новата технологија не наоѓа примена само кај криптопазарите и алтернативните финансиски системи. Централните банки на голем број земји ја користат технологијата на блоковски вериги за развивање нова форма на националните валути, која се нарекува дигитална валута на централната банка (Central Bank Digital Currency – CBDC). Ваквата дигитална валута веќе е имплементирана за целите на пробни студии во некои земји, додека други земји прават подготовка за имплементација на своја дигитална валута.

Бидејќи дигиталната валута полека станува реалност, потребно е да се претстави што, всушност, претставува оваа форма на валута, како функционира и кои се придобивките за економијата и поединците.

Дигитална валута на централната банка претставува дигитална форма на националната декретна валута што се користи во земјата. Основната разлика меѓу криптовалутите и CBDC е тоа што дигиталната валута се контролира и издава од страна на централната банка. Ова значи дека CBDC е, всушност, декретна валута и е легален тендер како и готовината.

CBDC функционира на тој начин што централната банка ќе ја создаде дигиталната валута со употреба на соодветна технологија за заведување на податоците на дигитална леџер-книга, каде нема можност за промена на податоците. Деловните субјекти и поединци ќе можат да ја чуваат дигиталната валута во дигитални паричници коишто се дадени од самата централна банка или од овластени институции. Трансакциите ќе се реализираат преку трансфер на CBDC-валутата меѓу дигиталните паричници. Притоа, централната банка ќе го надгледува системот и ќе ги валидира трансакциите. Корисниците ќе можат да пристапат до своите паричници за CBDC преку мобилни телефони и други дигитални уреди, со што се зголемува финансиската инклузија на поединците коишто моментално немаат пристап до традиционалните банкарски сметки. Од аспект на брзината на трансакцијата, трансферот на дигиталната валута меѓу паричниците треба да се реализира моментно и со висок степен на сигурност. На овој начин се намалува времето за процесирање на трансакциите и можноста за појава на измами. Интересен аспект е тоа што централните банки ќе можат да програмираат разни карактеристики на своите дигитални валути. На пример, може да се воведат ограничувања при трошење за специфични цели.

Сепак, треба да се напомене дека дигиталната валута е сѐ уште во фаза на развој или тестирање и допрва треба да се дефинираат специфични карактеристики за нејзиното функционирање. Искуството на земји што имаат воведено CBDC ќе има значаен придонес во подобро разбирање на новата форма на пари. Секако, дефинираниот начин на функционирање и целите за воведување на дигиталната валута ќе бидат тесно поврзани со дизајнот избран од одделни земји. Некои земји може да изберат дизајн што ќе овозможи користење на дигиталната валута од страна на поединците и деловните субјекти во економијата. Меѓутоа, некои земји може да дизајнираат CBDC чија употреба ќе биде ограничена само на институции.

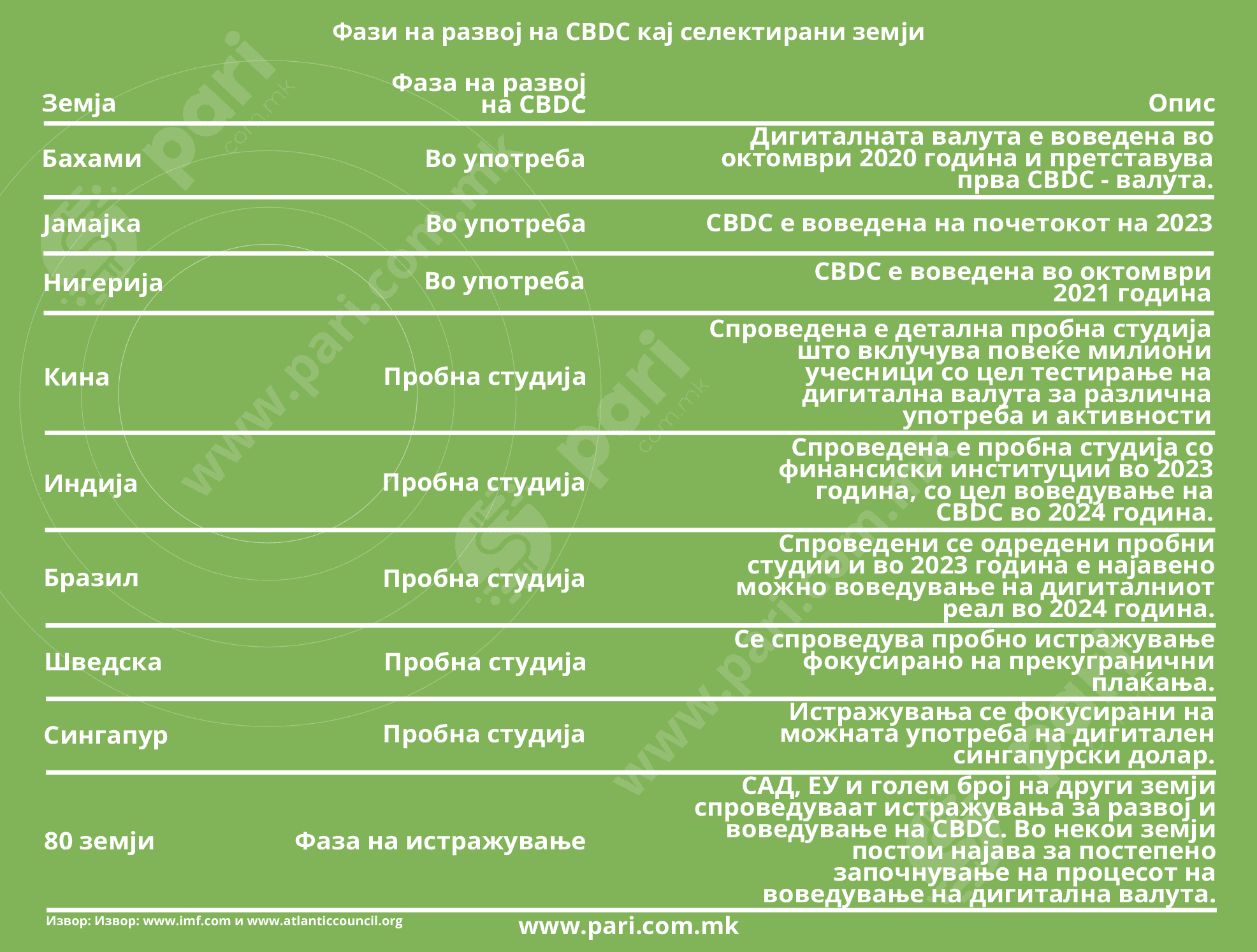

Со воведување на дигиталната валута, централната банка ќе има поголема можност да ја одржува количината на пари во оптек. Најавата за развој на CBDC постави прашање за тоа што ќе се случи со готовината, односно парите што се употребуваат во економијата. Точен одговор на ова прашање е тешко да се понуди бидејќи не може со сигурност да се каже дали готовината ќе биде повлечена во целост или ќе постои паралелно на двете форми на декретни пари. Некои земји може да спроведат постепено повлекување на готовината од циркулација. Секако, на почетокот се очекува симултано користење на готовината и дигиталната валута. Табелата 1 го покажува стадиумот на развој на дигитална валута во некои земји.

Табела 1: Фази на развој на CBDC кај селектирани земји

Извор: www.imf.com/ и www.atlanticcouncil.org

Од табелата може да се види дека и покрај тоа што некои земји имаат воведено CBDC, сепак голем дел од земјите или спроведуваат истражувања или воопшто немаат започнато со активности поврзани со дигиталната валута. Останува да се следи развојот поврзан со CBDC и искуството на земјите каде што е воведена дигитална валута или се спроведуваат пробни студии.

За подобро разбирање на дигиталната валута треба да се разгледаат придобивките и недостатоците, како и начинот на кој CBDC би влијаела врз економијата. Воведувањето на дигитална валута се очекува да ја подобри ефикасноста и сигурноста на трансакциите преку употреба на дигиталната леџер-книга. На овој начин се елиминира потребата за посредници и потребата за справување со готовина. Предноста е тоа што ќе се намали времето за процесирање на трансакциите и провизиите, како и намалување или елиминирање на ризикот од фалсификување или кражби. Меѓутоа, зависноста од технологијата создава опасност од можни проблеми во функционирањето на системот, како што се привремена недостапност на мрежата или привремени пречки.

Како што беше посочено, создавањето дигитална валута може да го зголеми пристапот до финансиски услуги и со тоа да се зголеми финансиската инклузија. Ова е важна придобивка земајќи предвид дека истражувањата на Меѓународниот монетарен фонд покажуваат дека приближно 1.7 милијарди луѓе во светот имаат ограничен пристап или воопшто немаат пристап до основните финансиски услуги.

Од претставениот начин на функционирање евидентно е дека со воведување на CBDC, централната банка ќе добие поголема контрола врз количеството на пари во оптек, со што ќе се овозможи ефективна и ефикасна имплементација на монетарната политика. Исто така, дигиталната валута ќе понуди поедноставен начин за следење нелегални активности. Од друга страна, воведувањето на CBDC ќе ја намали приватноста на корисниците и ќе ѝ овозможи на државата да има зголемена контрола врз потрошувачката во економијата.

Бидејќи дигиталната валута е заснована на технологија односно програма, централните банки ќе можат да програмираат разни карактеристики при нејзиното функционирање. Придобивките од можноста за воведување разни карактеристики е полесно имплементирање на програмите за социјална помош и спречување на чувањето пари под перница. Меѓутоа, недостаток на можноста за промени на карактеристиките на CBDC е тоа што се ограничува контролата којашто корисниците ја имаат над своите парични средства.

Интересен ефект што произлегува од дигиталната валута на централната банка е тоа што таа може да создаде, односно да се наметне како конкуренција на банките. Имплементирањето на CBDC може да има големо влијание врз начинот на функционирање на традиционалниот банкарски сектор и врз деловните активности на банките. Зголемената конкуренција како резултат на CBDC може да придонесе да се намалат провизиите и да се подобрат финансиските производи и услуги. Негативниот аспект е тоа што може да се ограничи пристапот до средства за банки коишто имаат низок степен на профитабилност, со што би се намалил нивниот кредитен потенцијал. Ова би значело дека централната банка може релативно лесно и едноставно да насочи средства кон банките коишто имаат ефикасност во своето работење. Друг недостаток може да се согледа во тоа дека централната банка може да стане директен конкурент на традиционалните банкарски институции, со што би се нарушила нивната улога и важност во економијата.

Поважна опасност што би се појавила со имплементирање на дигитална валута се обидите за хакирање на системот. Кибернетичката безбедност е од посебно значење при воведување на CBDC бидејќи хакирање на системот на валутата може да има бројни последици во економијата.

И покрај своите недостатоци, дигитална валута на централната банка може да биде чекор кон еволуција на моменталниот финансиски систем. Меѓутоа, имплементацијата на дигитална валута наметнува потреба за детални истражувања и планирања, како и анализи на различни сценарија и ризици. Секако, воведувањето ваков вид валута зависи и од степенот на прифаќање од страна на корисниците, од регулативата и од инфраструктурата.

Автор: Вон.Проф. д-р Зоран Темелков

Лектор: Христина Ангелеска-Мијоска