Аналитика

Аналитика

Минатата недела ja обележаa нови рекорди на американските берзи и охрабрувачки почеток на сезоната на објавување на резултати. И покрај извесната политичка бучава во Вашингтон, пазарите останаа фокусирани на бројките, а тие засега покажуваат прилично добра приказна.

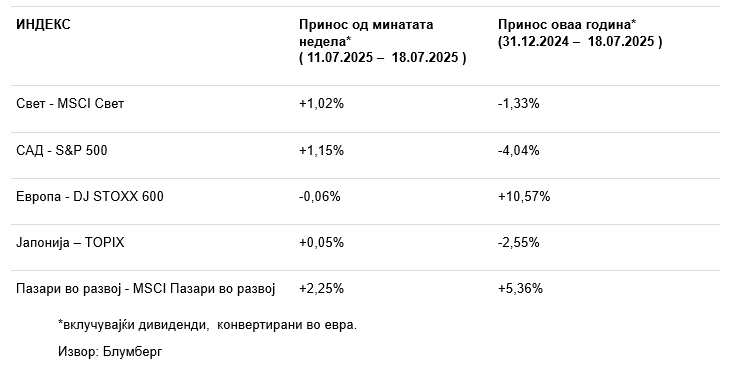

Да почнеме со рекордите. S&P 500 достигна нов рекорден максимум минатата недела. Но, вреди да се напомене дека рекордот беше постигнат во локална валута (USD). Европските инвеститори ќе мора да почекаат малку подолго за нови рекорди на американските акции, бидејќи американскиот долар изгуби повеќе од 10% во однос на еврото оваа година. Клучен двигател останува технолошкиот сектор, каде што инвеститорите продолжуваат да се обложуваат на компании кои го движат развојот на вештачката интелигенција и дигиталната инфраструктура. Nasdaq повторно ја потврди својата титула како главен двигател на растот на берзата, а приказните за вештачка интелигенција предводени од акциите на Nvidia повторно ги возбудија инвеститорите. Акциите на компанијата скокнаа по веста дека добила дозвола од администрацијата на Трамп да препродава одредени H20 чипови на кинески клиенти, што предизвика бран оптимизам во секторот на полупроводници. Тајванскиот TSMC, исто така, го додаде својот удел, објавувајќи раст на профитот од околу 60% и оптимистички тон во врска со континуираната побарувачка за напредни чипови за центри за податоци, дополнително зајакнувајќи го чувството дека приказната за вештачката интелигенција е сè уште во полн ек.

Но, приказната од минатата недела е поширока од Nvidia. Сезоната на објавување на резултати за вториот квартал исто така започна, а тонот во моментов е доста оптимистичен. Според аналитичарите на FactSet, 12% од компаниите во S&P 500 досега објавија резултати, а 83% од нив ги надминаа очекувањата за остварена добивка, при што компаниите ги надминаа прогнозите на аналитичарите во просек од 7,9%. Стапката на раст на добивката на S&P 500 во вториот квартал моментално е 5,6%, што, доколку продолжи, би го означило осмиот последователен квартал на раст на добивка.

Во однос на објавувањата на макроекономските податоци, инвеститорите се фокусираа и на инфлацијата оваа недела. Јунскиот индекс на трошоци на живот скокна за 0,3% во однос на мај, што е најголемо месечно зголемување за пет месеци. Годишната инфлација изнесуваше 2,7%, што е малку повеќе во споредба со мајската, која изнесуваше 2,4%. Основната инфлација, која ги исклучува цените на храната и енергијата, беше 2,9%, малку над бројката од мај. Некои економисти го припишуваат зголемувањето и на повисоките тарифи што влијаеја врз цените на производите за домаќинство, производите за облека и сл. Од друга страна, цените на автомобилите малку паднаа, што делумно го намали притисокот. Иако инфлацијата не покажа знаци на ублажување, таа не беше доволно загрижувачка за да предизвика големи превирања, но исто така не понуди причина за намалување на стапката. Во моментов има помалку од 5% шанса за таков потег на следниот состанок на FOMC кон крајот на јули. Дополнителни тензии предизвикаа вестите дека претседателот Трамп размислува да го прекине мандатот на Џером Пауел како шеф на Федералните резерви на САД (ФЕД), што моментално ги загрижи учесниците на берзата. Но, драмата брзо исчезна кога Трамп следниот ден објасни дека нема такви планови „во овој момент“. Сепак, не е тајна дека Пауел долго време не му е омилен „играч“ и дека Трамп постојано навестува можна замена.

На стариот континент, индексите на берзата беа речиси непроменети. Индексот STOXX Europe 600 едвај се помести, бидејќи инвеститорите главно го чекаат исходот од воведувањето на новите американски царини, кои се очекува да стапат во сила од 1 август. Европската комисија веќе објави дека е подготвена за преговори и бара опции за решавање на спорот преку дипломатски канали. Економската слика во Европа не е толку мрачна – индустриското производство во еврозоната скокна за 1,7% во мај, додека германскиот индекс на економско расположение – ZEW се искачи на највисоко ниво од февруари 2022 година.

Уште еден поглед на Далечниот Исток. Во Јапонија, приказната се врти главно околу претстојните избори за горниот дом на парламентот, што предизвика одредена политичка неизвесност. Индексот Nikkei 225 сепак се зголеми за 0,6%. Во Кина, инвеститорите се радуваа на подобриот раст на БДП од очекуваниот во вториот квартал (+5,2% на годишно ниво), но слабата продажба на недвижности предупредува дека стариот проблем, пазарот на недвижности, сè уште виси како меч над главата на кинеската економија. Да резимираме: берзите сè уште се потпираат на општ оптимизам и добри деловни резултати. Но, со можните августовски царини што се пред врата, вториот дел од летото би можел да донесе и некои дополнителни флуктуации.