Аналитика

Аналитика

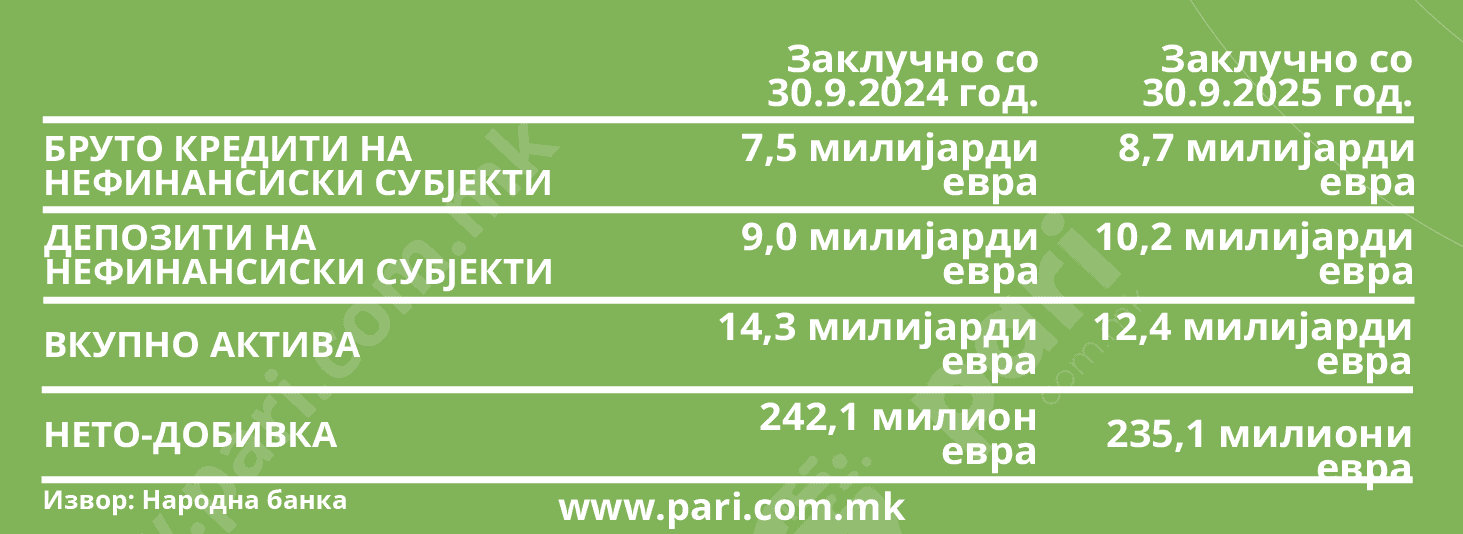

Нето-добивка од 235,1 милион евра на сите 12 комерцијални банки и една државна (Развојна банка) е резултат на деветмесечното работење на банкарскиот сектор оваа година. Бруто-кредитите на банкарскиот сектор се 8,7 милијарди евра – пари пласирани во домаќинствата и во нефинансиските друштва. Депозитите се со вкупна вредност од 10,2 милијарди евра. Вкупната актива на банкарскиот сектор е 14,3 милијарди евра, но тоа е заедно со Развојната банка, која во својата актива заклучно со септември поседува 473 милиони евра, а, како што е познато, преку оваа државна банка се пласираат и парите од унгарскиот кредит. Така, вкупната актива само на комерцијалните банки изнесува околу 13,8 милијарди евра.

Нето-добивка од 235,1 милион евра на сите 12 комерцијални банки и една државна (Развојна банка) е резултат на деветмесечното работење на банкарскиот сектор оваа година. Бруто-кредитите на банкарскиот сектор се 8,7 милијарди евра – пари пласирани во домаќинствата и во нефинансиските друштва. Депозитите се со вкупна вредност од 10,2 милијарди евра. Вкупната актива на банкарскиот сектор е 14,3 милијарди евра, но тоа е заедно со Развојната банка, која во својата актива заклучно со септември поседува 473 милиони евра, а, како што е познато, преку оваа државна банка се пласираат и парите од унгарскиот кредит. Така, вкупната актива само на комерцијалните банки изнесува околу 13,8 милијарди евра.

Ова се свежите податоци од Народната банка коишто ја даваат целата слика на банкарскиот сектор. Ако овие податоци се споредат со ланските од истиот период, кога имале профит од 242,1 милион евра, може да се забележи дека нето-добивката на банкарскиот сектор е намалена за 7 милиони евра. Бруто-кредитите се зголемиле за 1,2 милијарди евра, затоа што лани на 30 септември биле со состојба од 7,5 милијарди евра. Депозитите што ги имаат нефинансиските друштва и домаќинствата пораснале за 700 милиони евра, односно лани биле 9 милијарди евра. Податоците јасно покажуваат побрз раст на кредитирањето во однос на депозитите, но банките се високо ликвидни и со значајна разлика меѓу вкупните депозити и кредити. Притоа, има и значаен раст од 1,9 милијарди евра на активата на банкарскиот сектор.

ЗОШТО СЕ НАМАЛИ ДОБИВКАТА НА БАНКАРСКИОТ СЕКТОР?

Анализата на бројките покажува дека причина за намалената добивка на банкарскиот сектор е зголемената камата на депозитите, зголемени плати за вработените и зголемен износ на загуби поради оштетувања.

За 9 месеци годинава, банките заработиле 441,8 милиони евра од камати, додека во истиот период лани, износот бил 428,5 милиони. Растот на добивката од камати е очекуван во услови на зголемен раст на кредитирањето.

Банките истовремено плаќаат камати за депозитите. Покрај растот на депозитите постои раст и на каматите за депозитите, па математиката покажува дека расходите што банкарскиот сектор ги имал за каматите заклучно со 30.09 годинава е 100,9 милиони евра. Минатата година, заклучно со 30.09, тие расходи изнесувале 85,4 милиони евра. Така, кога од собраните камати ќе се извадат платените камати се стигнува до износот кој покажува помал профит од нето-камати во банкарскиот сектор: од реализирани 343,1 милион евра во првите девет месеци лани на 340,9 милиони евра за истиот период годинава.

Од другите расходни ставки зголемување има во ставката загуби поради оштетување – исправка на вредноста на финансиските средства, како и посебна резерва за потенцијални кредитни загуби од вонбилансна изложеност. Расходот се зголемил од 41,8 милиони евра на 44,6 милиони евра.

Се зголемила и ставката трошоци за вработени, од 85,3 милиони евра на 93,9 милиони евра.

Кај другите ставки, како што се нето-приходи од провизии, приходи од каматни разлики и останати приходи од дејноста има зголемување на ставките.

НАЈГОЛЕМА АКТИВА, НАЈМНОГУ ДЕПОЗИТИ, НАЈМНОГУ КРЕДИТИ

Податоците на 30 септември покажуваат дека најголема актива има Комерцијална банка и таа е над 2,7 милијарди евра. Во оваа банка е и најголемата ставка Депозити на нефинансиски друштва и таа изнесува над 2,3 милијарди евра, но таму не е најголемата ставка на бруто-кредити на нефинансиски друштва. Најголемото кредитирање е во Стопанка банка – Скопје и изнесува речиси 1,6 милијарди евра.

Редакција Пари

Лектор: Христина Ангелеска-Мијоска

Преземањето на авторски содржини (текстови и фотографии) од оваа страница е дозволено само делумно и важат условите опишани на следниот линк.