Аналитика

Аналитика

")

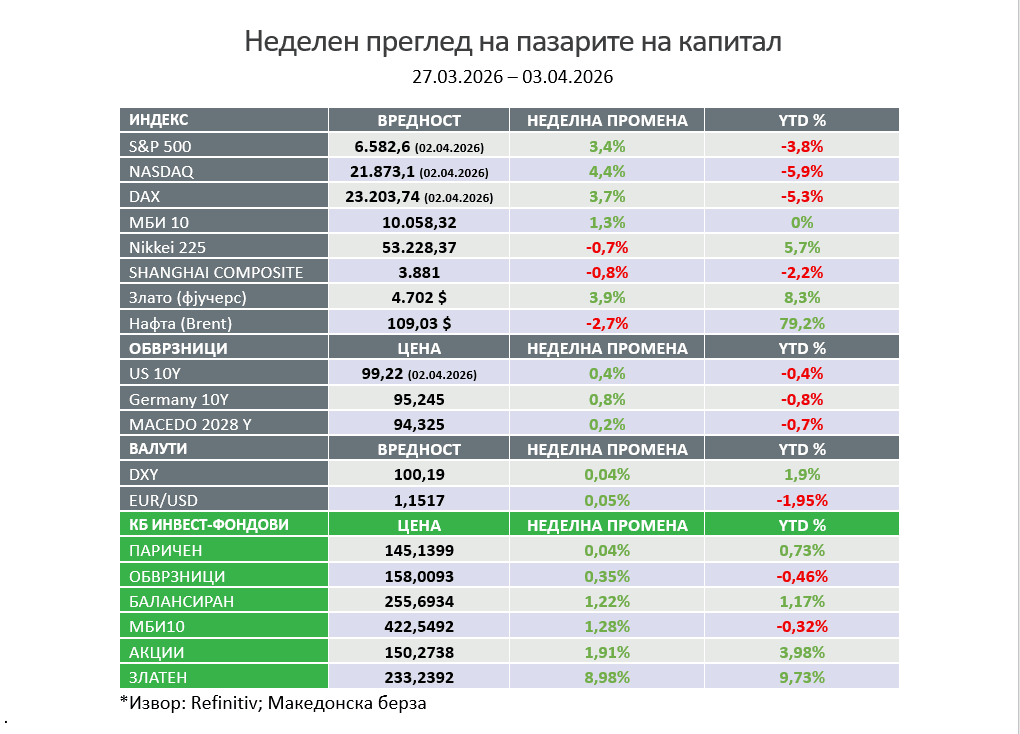

Неделен преглед на пазарите на капитал

Макроекономските податоци беа мешани. Американската економија покажа отпорност со солиден раст на вработеноста и подобрување на довербата кај потрошувачите, но истовремено се забележа слабеење на понудата на работна сила и намалување на бројот на отворени работни позиции. Инфлаторните притисоци повторно се засилија, делумно под влијание на растот на цените на енергенсите.

На глобално ниво, европските пазари имаа силна недела, при што STOXX Europe 600 порасна за речиси 4%, додека јапонскиот Nikkei 225 забележа пад. Американскиот долар ослабе, додека златото оствари значителни добивки како сигурно засолниште.

Геополитичките ризици остануваат доминантен фактор. Конфликтот на Блискиот Исток продолжува да создава притисоци врз глобалната економија преку повисоки енергетски трошоци, растечки инфлациски очекувања и потенцијален пад на побарувачката. Меѓународните институции, вклучително и Меѓународниот Монетарен Фонд, предупредуваат дека ваквото сценарио води кон стагфлација, комбинација од повисоки цени и послаб економски раст.

Дополнително, во сегментот на приватен кредит, компанијата „Blue Owl Capital“ привлече внимание откако воведе дополнителни ограничувања на повлекувањата од своите фондови поради зголемен притисок од инвеститорите.

Глобалните акции изгубија околу 12 билиони долари пазарна вредност во март, што претставува најголем месечен апсолутен пад во историјата. Сепак, ова не е и најлошиот месец во процентуална смисла (кој останува октомври 2008 година), туку одраз на значително поголемиот волумен на денешните финансиски пазари. Овој пад ја нагласува зголемената чувствителност на глобалните пазари на геополитички ризици, инфлаторни притисоци и зголемена неизвесност.

Пазарите на обврзници покажуваат знаци дека фокусот се префрла од инфлаторни кон ризици поврзани со економскиот раст. Засилената побарувачка за обврзници, и покрај високите цени на нафтата и волатилноста на акциите, укажува на намалување на инфлаторните стравови и растечка загриженост за забавување на економската активност, односно т.н. „growth fear“.

- САД

Американскиот пазар на труд покажа неочекувано силно закрепнување во март, иако трендот на умерено забавување останува присутен. Според „Бирото за статистика на трудот“, бројот на новоотворени работни места порасна за 178.000, значително над очекувањата, додека ревизиите на претходните месеци го поставија тримесечниот просек на околу 68.000. Стапката на невработеност благо се намали на 4,3%, што укажува на релативна отпорност на пазарот на труд.

Сепак, бројот на отворени работни позиции продолжува да се намалува. Тримесечниот просек продолжува да опаѓа и сега е под нивото од периодот пред пандемијата (2018–2019). Дополнително, односот меѓу бројот на отворени работни места и невработени лица се намали на околу 0,9, што е близу најниските нивоа во тековниот економски циклус, значително под врвот од 2,0 во 2022 година.

Белата куќа соопшти дека ревидираните царини од областа на националната безбедност, воведени од претседателот Трамп за увоз на челик, алуминиум и бакар за одредена индустриска и електроенергетска опрема ќе изнесуваат 15% до 2027 година. Ова претставува значително намалување во однос на претходно предложените 50%, со цел поттикнување на домашна индустриска експанзија. Воедно, производите произведени во странство, но целосно изработени од американски суровини, ќе бидат предмет на увозна царина од 10%.

Цената на физичките испораки на нафта доживеа нагло зголемување, при што спот цената на Брент сирова нафта достигна 141,36 долари за барел – највисоко ниво од глобалната финансиска криза во 2008 година. Овој раст ја одразува сериозно намалената понуда на краток рок, особено поради нарушувањата предизвикани од затворањето на Ормутскиот теснец од страна на Иран.

Во исто време, фјучерсите за испорака во јуни останаа значително пониски (околу 109 долари), што укажува на јаз меѓу физичкиот и финансискиот пазар. Според аналитичарите, ваквата разлика создава „лажно чувство на сигурност“, бидејќи финансиските пазари сè уште не ја рефлектираат целосно реалната состојба со снабдувањето.

Во меѓувреме, Иран практично воспостави контролирана „безбедносна рута“ низ Ормутскиот теснец северно од островот Ларак, со што значително го ограничи глобалниот енергетски транспорт и создаде сериозен шок во понудата. Сообраќајот низ теснецот е намален за околу 90%, а преминот на бродови сега се одвива по систем на одобрување и проверка од страна на Иранската револуционерна гарда, при што одредени бродови плаќаат и транзитни такси. Овој „контролиран коридор“ фаворизира земји со поблиски односи со Техеран, додека дел од бродовите се враќаат или чекаат дозвола за премин. Ваквата ситуација дополнително ја нагласува затегнатоста на физичката понуда на нафта и ја продлабочува нестабилноста на глобалните енергетски пазари, со потенцијални пошироки економски последици.

Според анализа на JPMorgan Chase, последните бродови со нафта кои го напуштиле Ормутскиот теснец (генерално пред почетокот на конфликтот) имаат предвидено пристигнување за: Азија – веќе испорачано (1 април), Европа околу 10 април, Северна Америка до 15 април, а Австралија до 20 април.

Инвеститорите направија рекорден „short“ облог против нафтата, вложувајќи околу 977 милиони долари во инверзниот „ETF ProShares UltraShort Bloomberg Crude Oil (SCO)“, со очекување дека цените ќе паднат поради брза деескалација на конфликтот. Наместо тоа, цените на Брент сировата нафта останаа високи, што доведе до пад на фондот од околу 41% и значителни загуби за инвеститорите. Иако краткорочно имаше благо олеснување по сигналите за смирување на тензиите, продолжените нарушувања во снабдувањето, ја одржуваат цената на нафтата на високо ниво. Овој облог се покажува како високо ризичен бидејќи сценариото базирано на брз крај на конфликтот, засега не се реализира.

Геополитичкиот конфликт создава широки притисоци врз глобалните синџири на снабдување, со ризик од недостиг кај повеќе клучни суровини. Според проценките, околу 50% од глобалното снабдување со уреа и 45% со сулфур се изложени на ризик, додека кај амонијак и хелиум ризикот изнесува околу 30%. Дополнително, приближно 20% од снабдувањето со сирова нафта, течен природен гас и фосфати е потенцијално загрозен.

Ескалацијата на кризата на Блискиот Исток и зголемувањето на цената на нафтата и нафтените деривати, ја зголемуваат привлечноста на електричните возила како алтернатива на традиционалните автомобили со мотори со внатрешно согорување. Растот на цените на горивата и на краток рок влијае врз одлуките на потрошувачите. Платформи како „Аутотрејдер“ бележат значителен пораст на интересот за електрични возила, со зголемување на пребарувачката за нови и користени EV модели. Сепак, аналитичарите оценуваат дека транзицијата кон електрична мобилност ќе се одвива постепено, и покрај краткорочниот поттик од енергетската криза.

Компанијата „Blue Owl Capital“ се соочува со зголемен притисок од инвеститорите за повлекување средства од два свои приватни кредитни фонда. Нејзиниот главен фонд OCIC (со околу 36 милијарди долари средства) добил барања за откуп од околу 21,9%, додека технолошки ориентираниот OTIC достигнал дури 40,7%. Во двата случаи, компанијата воведе ограничување од 5% на повлекувањата, што е вообичаена практика во секторот. Блу Оул ваквиот притисок го припишува на зголемената загриженост околу влијанието на вештачката интелигенција врз софтверските компании и пошироката нестабилност на јавните пазари. И покрај тоа, компанијата истакнува дека основните перформанси на портфолиото остануваат стабилни и дека ваквата пазарна дислокација создава можности за селективно пласирање капитал под подобри услови, додека нето одливите засега остануваат умерени поради истовремени приливи.

Се појавија информации дека брокер поврзан со американскиот секретар за одбрана Пит Хегсет се обидел да реализира значителна инвестиција во одбранбени компании непосредно пред американско – израелските напади врз Иран. Според извори, негов брокер од Morgan Stanley контактирал со BlackRock во врска со повеќемилионска инвестиција во „Defense Industrials Active ETF“, што било интерно евидентирано поради чувствителноста на потенцијалниот клиент. Сепак, и покрај тајмингот, ваквата инвестиција не би била профитабилна на краток рок, со оглед на тоа што секторот бележи пад од околу 12,7%, што укажува на висока пазарна нестабилност и неизвесност.

Така наречените „Magnificent Seven“ технолошки компании бележат значителни падови од почетокот на 2026 година, што укажува на слабеење на лидерството на големите технолошки акции. Најголем пад има Microsoft (-26,1%), следен од Meta (-20,3%) и Tesla (-19,5%), додека Amazon, Alphabet и Nvidia исто така бележат двоцифрени загуби. Apple има релативно помал пад (-8,4%), но сепак останува во негативна територија. За разлика од нив, поширокиот пазар покажува поголема отпорност, при што еднакво пондерираниот S&P 500 Equal Weight Index е речиси стабилен (-1,2%), што сигнализира дека слабоста е концентрирана кај најголемите технолошки компании, а не кај целиот пазар.

Институционалните инвеститори интензивно ги намалуваат позициите во американските акции, со нето продажби од околу 9,3 милијарди долари само во последната недела и вкупно 13,5 милијарди во последните шест недели. Најголем дел од одливот доаѓа од продажба на поединечни акции (8,3 милијарди долари), што претставува еден од најголемите падови од времето на глобалната финансиска криза. Институционалните фондови предводат со околу 11 милијарди долари одлив, а и индивидуалните инвеститори продолжуваат со продажби втора недела по ред. Иако хеџ фондовите краткорочно се вратија како купувачи, нивниот четиринеделен биланс останува негативен, што укажува на широко распространета претпазливост и намален апетит за ризик.

- Европа

Инфлацијата во еврозоната во март порасна на 2,5%, над целта од 2% на ЕЦБ, главно под влијание на наглиот раст на цените на енергијата по ескалацијата на конфликтот на Блискиот Исток. Според „Eurostat“, енергетската компонента скокна на 4,9% (од -3,1% во февруари), додека услугите и храната останаа релативно стабилни. Претседателката на ЕЦБ, Кристин Легард, сигнализираше дека централната банка внимателно ги следи инфлаторните притисоци и е подготвена да реагира со зголемување на каматните стапки доколку растот на цените продолжи, дури и ако шокот се покаже како привремен.

Европските обврзнички пазари бележат еден од најлошите месеци во последната деценија, со нагло зголемување на приносите и трошоците за задолжување. Приносот на 10 годишните обврзници на Италија достигна 4,14% (највисоко од средината на 2024), додека Француските се приближија до 3,9% (највисоко од 2009), а Шпанските до 3,7%. Темпото на раст е споредливо со енергетската криза во 2022 година, но со ризик од поголеми фискални притисоци, имајќи предвид дека тогашните интервенции чинеа околу 651 милијарда евра.

Германија воведе нови регулативи за ограничување на растот на цените на горивата, со цел да го ублажи ефектот од енергетската криза предизвикана од конфликтот на Блискиот Исток. Владата на Германија дозволи бензинските пумпи да ги зголемуваат цените најмногу еднаш дневно (на пладне), откако беше утврдено дека претходно тие се менувале и до 22 пати дневно. Мерката има за цел да го спречи т.н. „Ракета (нагоре) и Пердув (надоле)“ ефект, каде цените брзо растат кога нафтата поскапува, но паѓаат многу побавно кога цените се намалуваат. Намалувања на цените се дозволени во секое време, а прекршувањата може да резултираат со казни до 100.000 евра.

- Азија

Иран донесе законска рамка („Hormuz Law“) со која го формализира наплатувањето на транзитни такси низ Ормутскиот теснец, вклучувајќи надоместоци за навигација и загадување, како и формирање регионален фонд. Овој потег се гледа како обид за долгорочна институционализација на контролата врз еден од најважните глобални трговски коридори. САД ваквите мерки ги оцененија како „нелегални“ и „неприфатливи“, што дополнително ја зголемува геополитичката неизвесност и ризиците за глобалните енергетски и трговски текови.

Иранската Револуционерна гарда упати закани за можни напади врз повеќе американски технолошки компании со операции на Блискиот Исток, вклучително Nvidia, Apple, Microsoft и Google. Според нивното соопштение, вкупно 18 компании би можеле да бидат третирани како „легитимни цели“ како одговор на американските и израелските напади врз Иран.

Кинеските државни обврзници се издвојуваат како релативно „сигурно засолниште“ во услови на глобална распродажба на долг предизвикана од војната со Иран, при што нивните приноси остануваат стабилни или дури опаѓаат, за разлика од растот на приносите во САД и Европа. Оваа отпорност се должи на пониските инфлаторни притисоци во Кина, поразновидната енергетска структура и помалата изложеност на шокот од растечките цени на нафтата, како и на домашните фактори како монетарната политика и контролите на капиталот.

Во заливот се издвојува екстремна дивергенција на пазарните перформанси, при што истовремено го има и најдобриот и најлошиот глобален берзански индекс во март. Главниот индекс на Дубаи е најслаб перформер, под притисок од геополитичката неизвесност и чувствителноста на пазарот на капитални текови, додека Оман бележи најсилен раст на глобално ниво, поттикнат од повисоките енергетски приходи и релативно постабилниот инвеститорски сентимент. Оваа разлика ја нагласува селективната природа на пазарните движења во услови на криза, каде локалните фактори играат клучна улога.

Можности за инвестирање во наредниот период

Во 2026 година глобалниот економски раст се очекува и понатаму да успорува, а макроекономскиот амбиент да се влошува. Геополитичките состојби носат големи ризици и огромна непредвидливост, што дополнително го усложнува амбиентот за инвестирање. Војната на Блискиот исток, пред се преку нагло зголемување на цените на енергенсите и закана за недостатоци, може силно да се одрази на трошоците на работењето и намалување на профитабилноста, а во исто време и да изврши зголемен инфлаторен притисок. Промената на членови од ФЕД може да донесе друг пристап во однос на нивото на каматните стапки и приоритетите на нејзиното дејствување. Геополитичките настани, процесот на де – глобализација и раст на цените на потрошните добра и услуги ја намалува куповна моќ на потрошувачите и доведува до намалување на реалната потрошувачка. Централните банки на развиените земји влегуваат во неизвесен период во кој треба да одлучуваат помеѓу повисоки стапки на инфлација и намален економски раст.

Во овие услови, фондовите на КБ Инвест АД Скопје нудат можност инвеститорите да остварат соодветен принос во новонастанатите трендови и промени.

Имено, КБ Инвест-Балансиран и КБ Инвест-Обврзници се оптимални за поконзервативни инвеститори кои сакаат да остварат повисок принос од кеш фондовите и депозитите. За оние инвеститори кои очекуваат дека ќе има намалување на каматните стапки за поттикнување на економскиот раст, што поволно влијае врз растот на златото, фондот КБ Инвест-Златен е одлична можност, придружен со фондот КБ Инвест – Обврзници како поконзервативна опција.

Од друга страна, фондот КБ Инвест-Акции и КБ Инвест-МБИ10 нудат одлична можност за инвеститорите кои очекуваат дека ќе се избегне рецесија и ќе се стабилизираат монетарните политики на глобално ниво. За инвеститорите кои сакаат да заштедат на пократок период, максимум до 1 година, а воедно да остварат атрактивен принос, најповолен е фондот КБ Инвест – Паричен.

Ние во КБ Инвест внимателно ги следиме движењата на глобалните пазари и ги анализираме потенцијалните влијанија на инвестициите. Нашиот пристап е фокусиран на долгорочна вредност, стабилност и информирани одлуки.

Следете нè за редовни анализи и пазарни прегледи кои ќе ви помогнат да го разберете контекстот зад бројките.