Аналитика

Аналитика

Откако Френклин Делано Рузвелт го симна од тронот стерлингот како светска резервна валута пред 80 години, доларот владееше како глобална валута на избор. Познат како „посебна привилегија“, неговиот статус на резервна валута ѝ овозможи на американската влада да се задолжува во огромен обем без тоа да се одрази врз пазарите, да привлекува готовина во глобалните кризи додека другите нации се борат да пристапат до финансии, па дури и да ги принудуваат банките да спроведат санкции оротив непријателите на САД.

Откако Френклин Делано Рузвелт го симна од тронот стерлингот како светска резервна валута пред 80 години, доларот владееше како глобална валута на избор. Познат како „посебна привилегија“, неговиот статус на резервна валута ѝ овозможи на американската влада да се задолжува во огромен обем без тоа да се одрази врз пазарите, да привлекува готовина во глобалните кризи додека другите нации се борат да пристапат до финансии, па дури и да ги принудуваат банките да спроведат санкции оротив непријателите на САД.

Тој статус на резервна валута, и моќта што доаѓа со него, за доларот опстојува со децении.

Но, два фактори неодамна го ставија на ризик статусот на безбедно засолниште на доларот.

Прво, сомнежите за пристапот „изгорената земја“ на Доналд Трамп кон американските сојузници ризикуваат да го поткопаат доларот.

Второ, надежите за одговор на Европа на кризата ја зголемуваат можноста алтернатива на зелената валута конечно да се појавија на финансиските пазари, пишува британски Телеграф.

Ако американската влада и нејзините комерцијални врски изгледаат несигурни, инвеститорите и трговците ќе бараат алтернативи на доларот. И ако земјите од еврозоната конечно се фрлат и издаваат заеднички долг во голем обем за да го финансираат повторното вооружување и економското реструктуирање, на крајот би можел да се појави огромен нов пазар кој ќе ја оспори позицијата на доларот.

Моќта на доларот е втемелена во неговата корисност како средство за размена. Како најголема и најликвидна валута, најголемиот дел од трговијата дури и помеѓу две земји кои користат други валути обично се пренесува преку УСД.

Федералните резерви проценуваат дека помеѓу 1999 и 2019 година, доларот учествувал со 96 отсто од меѓународните трговски трансакции во Америка, 74 отсто во Азија и 79 отсто во остатокот од светот. Само во Европа се користи за малцинство трансакции, а еврото е најчесто фактурирана валута.

На девизниот пазар, американскиот долар е на едната страна од околу 90 отсто од сите трансакции.

Додека Трамп ги раскинува трговските договори – дури и оние што самиот ги потпишал, како со неговите закани кон Канада и Мексико – и ги користи тарифите како алатка за заплашување против оние за кои смета дека му згрешиле нему или на неговата нација, или само за да искористи моментална предност во разговорите за неповрзани теми, така доларот станува помалку привлечен.

Повисоките царини значат помала трговија, помала употреба на доларот, побавен економски раст и помалку можности за глобалните инвеститори да заработат пари во Америка. Сето тоа придонесува за послаб статус на валутата.

Камакшја Триведи, од Голдман Сакс, предупредува дека постојаната несигурност во политиката може да ја уништи хегемонијата на доларот.„Силата на доларот во последната деценија не е производ на официјалната побарувачка, бидејќи менаџерите на резервите ги намалуваат своите долари во поголемиот дел од тој период. Наместо тоа, јачината на доларот беше функција на приватниот капитал кој брка супериорни изгледи за враќање“, вели тој. „На истиот начин, дел од слабеењето на доларот во последниве недели, исто така, се совпадна со подобри приноси на акциите во Европа и Кина, и песимизмот на инвеститорите во зародиш околу изгледите за раст на САД“.

„И тоа е каналот на кој треба да се фокусираме: ако видиме дека амбиентот на несигурност во политиката од јануари продолжува да тежи на американскиот раст и изгледите за враќање на капиталот, тоа е поверојатно да ја уништи доминацијата на доларот отколку каков било договор или договор“.

Плановите на претседателот за одбрана би можеле да имаат сличен ефект, номинално да заштедат пари на Вашингтон на краток рок, но на крајот да го чини поддршка од инвеститорите во годините што доаѓаат.

ТОВАРОТ НА ДОЛГОТ НА САД

Константин Болц, од УБС Глобал Велт Менаџмент, вели дека изолационизмот на Трамп би можел да ги оддалечи инвеститорите од американските благајнички, што го влошува товарот на долгот.

„САД беа „бранител на светот“, обезбедувајќи одбрана во многу делови од светот. За тоа, американскиот одбранбен буџет беше поголем од оној на повеќето други, а во замена, многу други земји чуваа многу американски благајнички во своите резерви“, вели тој.

„Ако САД сега сакаат да ги намалат трошоците за одбрана за други, другите земји ќе ги намалат поседот на благајнички записи во САД, бидејќи ќе треба сами да ја финансираат одбраната и ќе треба да издаваат долг за тоа“.

Ова ризикува многу реални трошоци за Америка, не само во смисла на нејзината способност да го користи доларот за да се наметнува како сила на глобално ниво, туку и во однос на финансирањето на сопствените планови за трошење и задолжување на Трамп.

За време на првото претседателство на Трамп и на Џо Бајден, американското Министерство за финансии собра монументални долгови. Пазарите продолжија да го финансираат нивното задолжување, иако долгот се зголеми од 18 трилиони долари пред една деценија на повеќе од 35 трилиони долари во моментов, при што Вашингтон има големи дефицити во добри и лоши години.

Економистите и финансиерите долго време се загрижени дека дури и САД ќе останат без простор за задолжување еден ден, но малкумина имаат тенденција да мислат дека тој ден е некаде блиску. Сè што ја приближува – како што се акциите на Трамп – може да ги загрози финансиите на кои се засноваат плановите на владата и делови од економијата.

Економистите и финансиерите долго време се загрижени дека дури и САД ќе останат без простор за задолжување еден ден, но малкумина имаат тенденција да мислат дека тој ден е некаде блиску. Сè што ја приближува – како што се акциите на Трамп – може да ги загрози финансиите на кои се засноваат плановите на владата и делови од економијата.

ЗАВИСНОСТА ОД ДОЛАРОТ

Непријателите на Америка копнееја по тој ден. Откако САД воведоа целосно санкции против Русија во 2022 година, земјите од Брикс (Бразил, Русија, Индија, Кина, Јужна Африка, Египет, Етиопија, Индонезија, Иран и Обединетите Арапски Емирати) особено почнаа да ја гледаат зависноста од доларот како обврска.

Владимир Путин на самитот БРИКС во 2024 година изјави дека „доларот се користи како оружје“, пред да забележи дека скоро 95 отсто од трговијата меѓу Русија и Кина сега се одвива во локални валути, избегнувајќи го дофатот на Америка.

Сепак, дури и на тој самит во Казан, во Русија, присутните беа советувани да донесат готовина – и особено долари – бидејќи давателите на плаќања со картички ја исклучија земјата по инвазијата на Украина, а локалните банки се очајни за цврста валута.

Дмитриј Долгин, главен економист кој ја покрива Русија за ИНГ банка, вели дека нациите на БРИКС имаат мал простор целосно да го заменат доларот во нивните резерви. „Количината на ликвидност што би била потребна за замена на доларот би била огромна. Нема доволно злато во светот, така што овој процес на дедоларизација е ограничен поради недостаток на алтернативи“, вели тој.

Тоа е местото каде што Европа стапува на сцена – не нужно како привлечна опција за блокот БРИКС, туку како алтернатива на доларот за сите други.

Кога на крајот на милениумот беше воведено, еврото се сметаше за потенцијален предизвикувач на доларот, дури и кога бумот на цените на суровините по пристапувањето на Кина во Светската трговска организација ја ослабна зелената банкнота. Сепак, финансиската криза од 2008 година и должничката криза во еврозоната ја намалија положбата на еврото, враќајќи ја рамнотежата во полза на доларот, навидум зацврстувајќи ја неговата доминација.

Сега работите, се чини, се менуваат. Европските народи се будат од дремката. Предводени од Германија, владите најавуваат големи планови за повторно преземање на контролата врз сопствената судбина, надевајќи се дека ќе ја постават основата за повторно вооружување и нова стратешка независност од ненадејно недоверливите САД.

Урсула фон дер Лајен, претседателката на Европската комисија, предложи сума од 800 милијарди евра. Берлин, под раководство на Фридрих Мерц, неговиот најверојатно иден канцелар, би можел да потроши 500 милијарди евра за инфраструктура и да позајми многу за да воспостави значајно воено присуство.

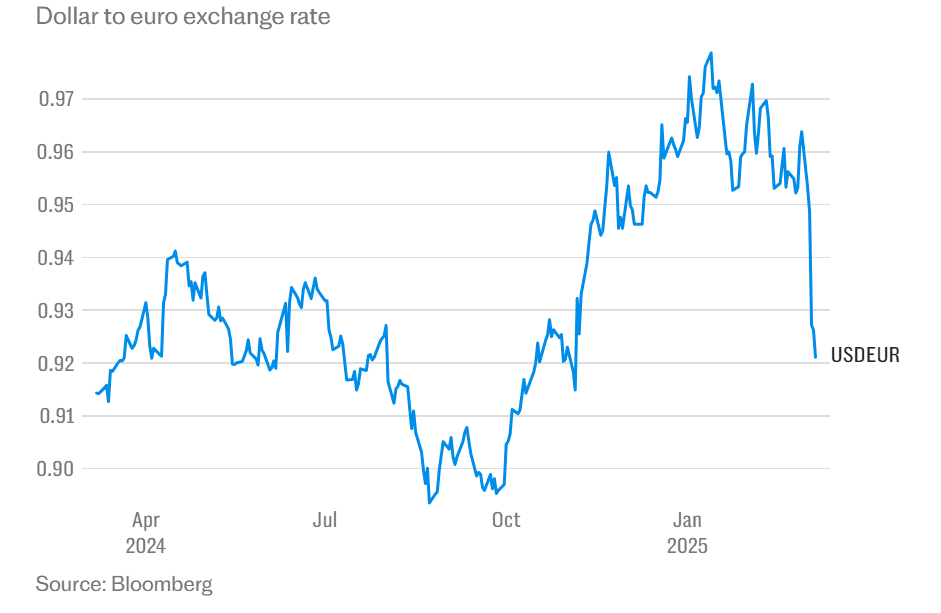

Изабел Матеос И Лаго, од BNP Paribas, вели дека доларот бил задржан како несомнено доминантно резервно средство поради недостаток на соодветни алтернативи, издржливоста на американската економија и геополитичката улога на САД. „Во последниве недели овие столбови се најдоа со предизвикот на подлабок начин од кога било досега“, вели таа. „Забележително е дека доларот ја губи вредноста и покрај наметнувањето големи царини, што сугерира дека нешто друго е во игра што делумно може да се одрази на губење на довербата во неговите безбедни имоти“.

Безбедноста е релативна. Еврото може да биде само предизвикувач на местото на доларот на тронот, заклучува во својата анализа Телеграф.

(Фото: Еуроексчејнџрејт, Телеграф)