Аналитика

Аналитика

Падот на реалните каматни стапки во последните децении стана една од најкоментираните теми во макроекономијата и меѓународните финансии.

Она што на прв поглед изгледаше како привремен ефект од монетарната политика, кризи или шокови, денес е препознаено како длабок, структурен феномен.

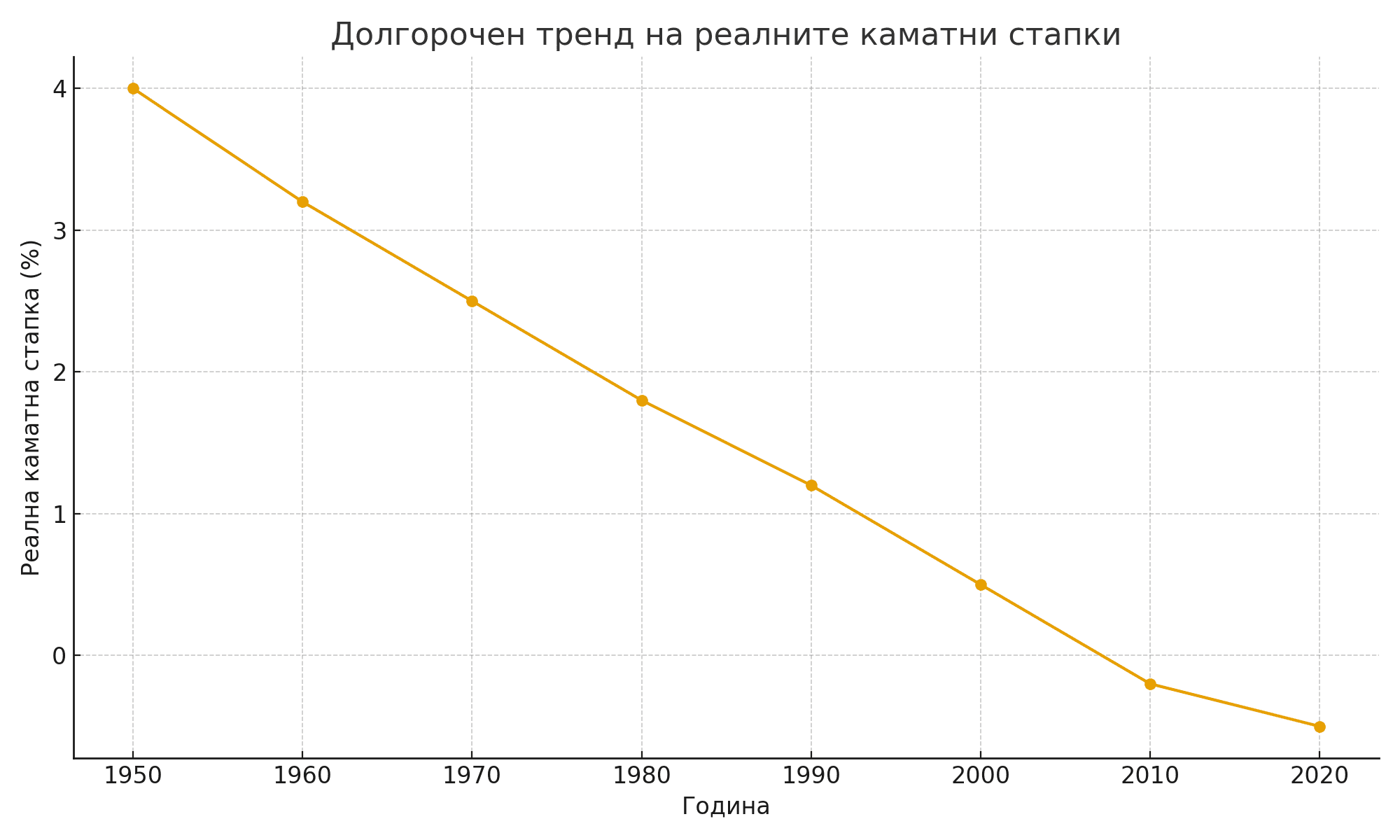

Каматните стапки, особено на сигурните државни обврзници, паднаа од нивоа над четири насто во 1950-тите години, до речиси нула или дури негативни вредности во последната декада.

Во современите структурни модели, каматната стапка се гледа како цена на рамнотежа: таа е резултат на тоа колку финансиски средства сакаат да држат домаќинствата, фирмите и државите, и колку такви средства реално се создаваат преку инвестиции, јавен долг и корпоративни биланси. Кога побарувачката расте побрзо од понудата, цената на средствата се зголемува, а каматните стапки, како нивен принос, се намалуваат. Ова фундаментално едноставно правило ја кристализира идејата дека глобалниот пад на каматните стапки е резултат на трка којашто со децении ја добива побарувачката. Историските податоци издвојуваат три клучни фази. Првата, по Втората светска војна, се карактеризира со висок раст, силна индустријализација и значајни капитални инвестиции.

Во оваа фаза, понудата на нови средства – фабрики, инфраструктура, машини – расте релативно брзо, а каматните стапки остануваат повисоки. Втората фаза, од 1980-тите до финансиската криза, носи комбинација од глобализација, дерегулација и раст на нееднаквоста. Побарувачката за средства станува повисока, особено од страна на богатите домаќинства и земјите во развој, додека понудата на висококвалитетни сигурни средства не расте со исто темпо. Во третата фаза, по 2008 година, светот влегува во ера на исклучително ниски каматни стапки, поттикната од монетарни стимулации, но истовремено закотвена од структурните сили што го туркаат глобалното штедење нагоре.

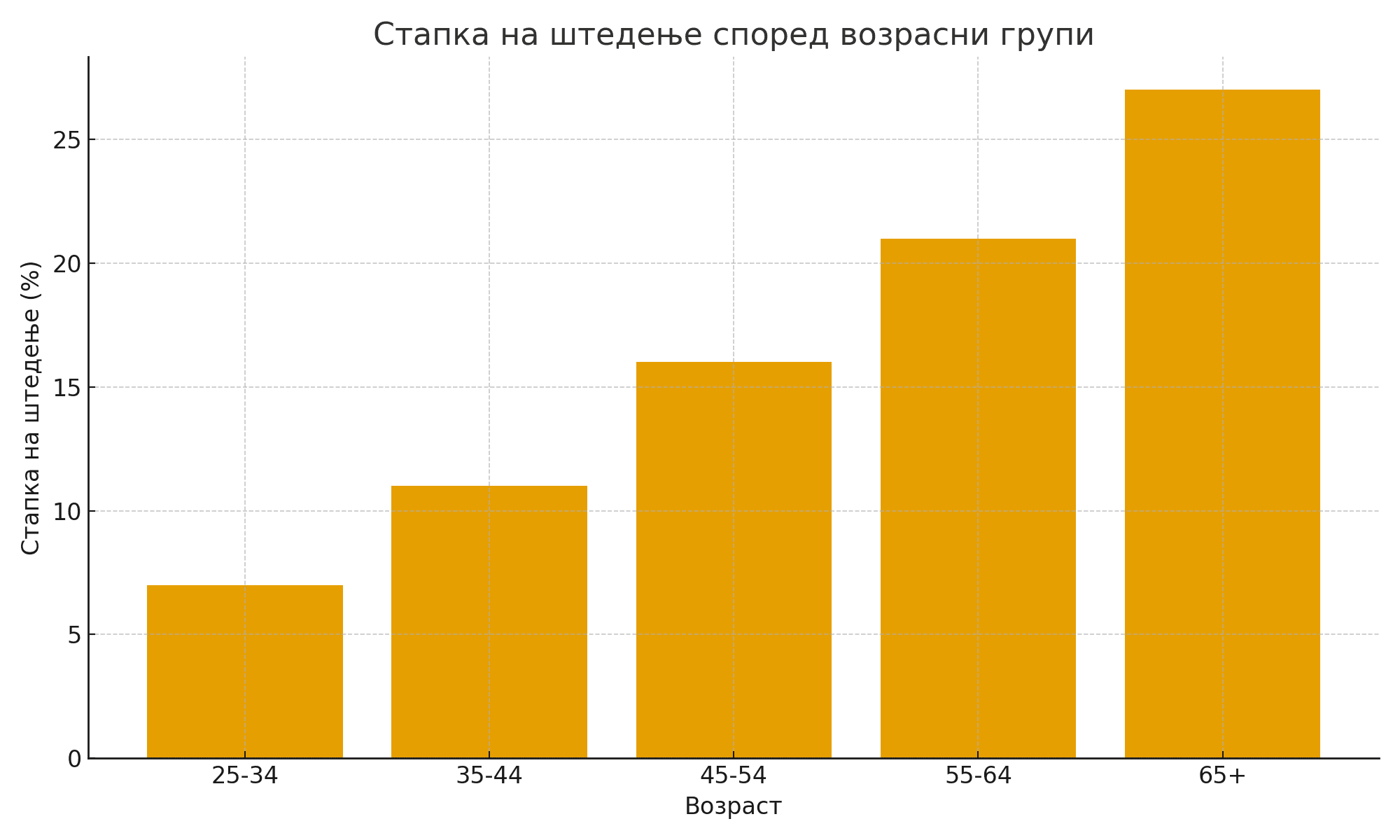

Демографските промени се еден од најмоќните и најиздржливите двигатели на растечката побарувачка за финансиски средства. Како што населението старее, се зголемува уделот на лица во возраст кога штедењето е највисоко – типично меѓу 45 и 65 години. Овие генерации активно акумулираат средства за пензија, купување недвижнини и пренесување на богатството на следните генерации.

Во поголемиот дел од развиениот свет, уделот на постарите возрасни групи во вкупната популација расте речиси непрекинато, а проекциите укажуваат дека овој тренд ќе продолжи и во втората половина на 21. век.

Графиконот за штедење по возрасни групи покажува јасна, речиси линеарна врска: со секоја повисока возрасна категорија, просечната стапка на штедење се зголемува.

Овој визуелен приказ ја потврдува интуицијата дека стареењето не е само демографски, туку и финансиски феномен. Поголем број штедливи домаќинства значи поголем обем на средства што бараат пласман во безбедни инструменти.

Кога оваа штедливост се агрегира на ниво на цела економија, па дури и на глобално ниво, резултатот е трајно зголемена побарувачка за финансиски средства.

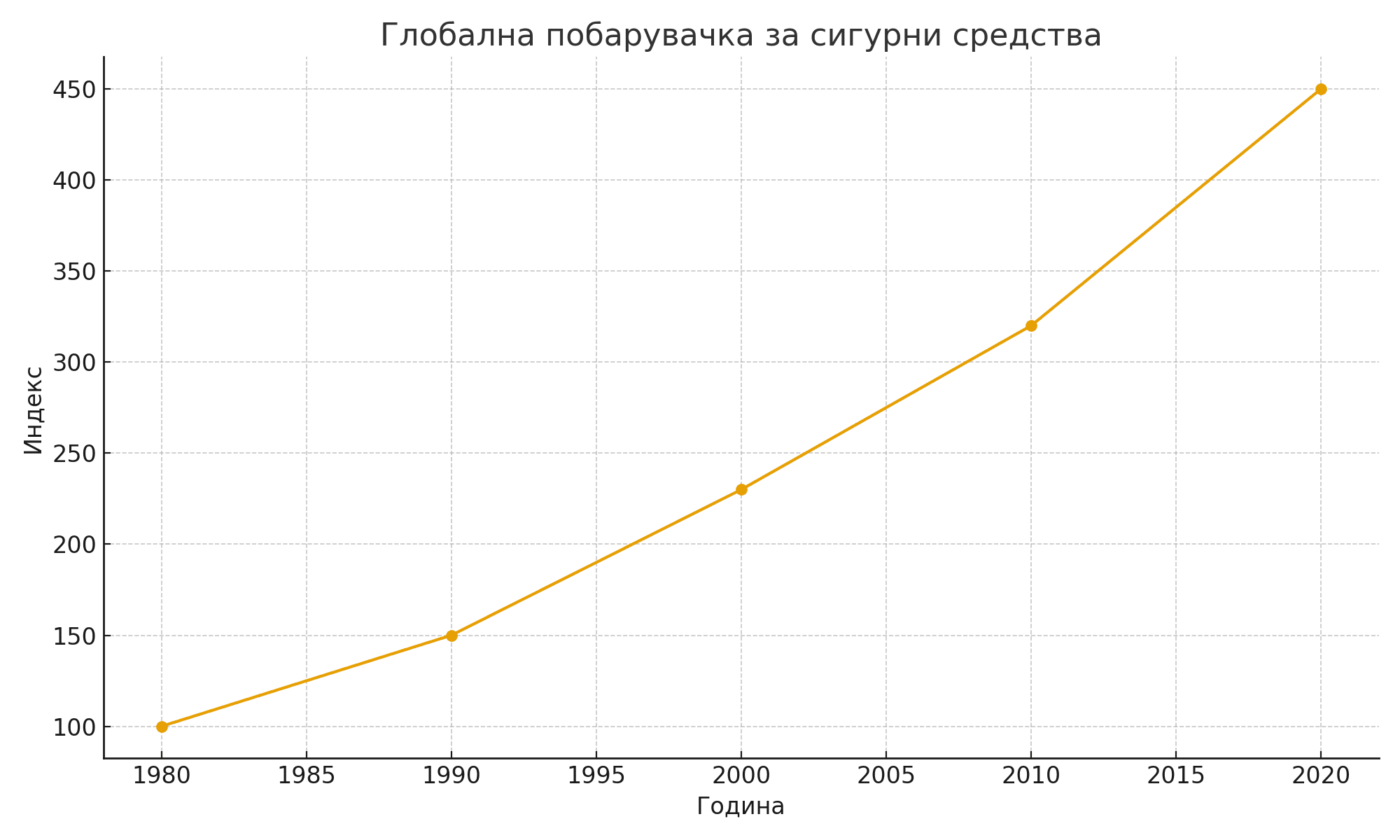

Глобалната финансиска интеграција дополнително го засилува овој ефект.

Земјите во развој, особено оние со големи трговски суфицити, акумулираат девизни резерви и суверени фондови што мора да бидат инвестирани некаде. Поради довербата во правните системи и стабилноста на развиените земји, значителен дел од овие резерви се во државни обврзници на САД, Германија, Јапонија и други економии со висок кредитен рејтинг.

На графиконот за глобална побарувачка за сигурни средства се гледа како индексот расте повеќекратно од 1980 година до денес, што симболично ја доловува оваа силна, наднационална побарувачка.

Во исто време, понудата на квалитетни сигурни средства не растеше доволно брзо. Капиталните инвестиции како удел во БДП опаѓаа во многу развиени економии, делумно поради транзицијата кон сектори што бараат помал физички капитал, како што се информатичките услуги и дигиталната економија. Фирмите инвестираа повеќе во нематеријални средства – знаење, софтвер, брендови – кои не се појавуваат секогаш во облик на финансиски инструменти што може лесно да ги купи широката инвеститорска база. Дополнително, забавениот раст на продуктивноста го намали очекуваниот принос од нови физички инвестиции, што значи дека мотивот за експанзија на корпоративната понуда на средства беше послаб од порано.

Јавниот долг е посебна приказна.

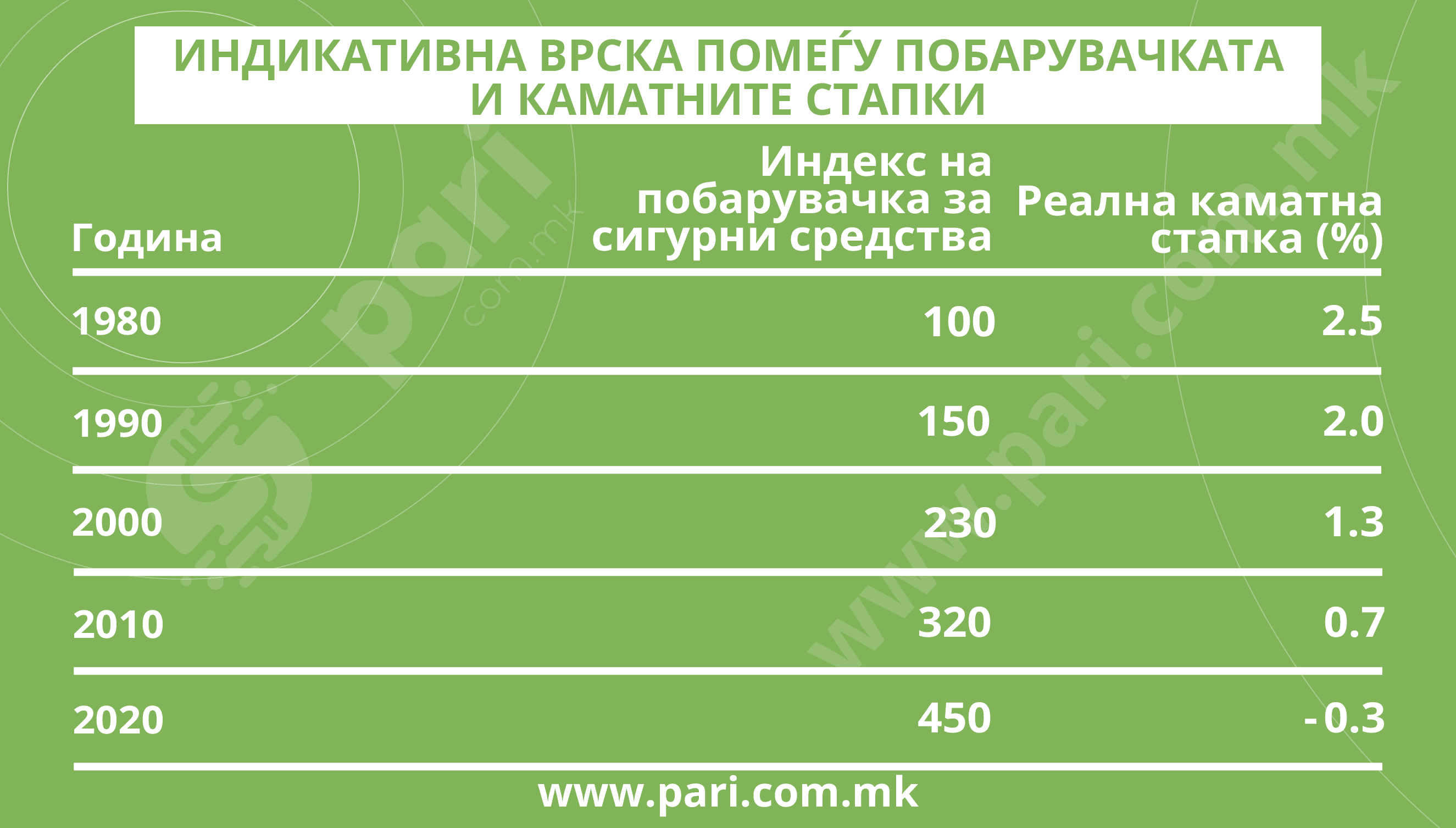

По финансиската криза во 2008 година и пандемијата, многу држави значително ги зголемија своите дефицити и вкупниот долг. Во теорија, ова треба да значи експлозија на понудата на сигурни средства, но праксата покажа дека глобалната побарувачка беше доволно силна за да ги апсорбира новите издадени обврзници без драматично покачување на каматните стапки. Сепак, долгорочните проекции укажуваат дека ова веројатно нема да трае вечно. Како што стареењето ги зголемува фискалните трошоци за пензии и здравство, а политичката подготвеност за фискална консолидација останува ниска, јавниот долг може да порасне до нивоа на кои пазарите ќе бараат повисок принос за да го држат. Табеларната споредба на индикаторите за побарувачката за сигурни средства и реалните каматни стапки по децении покажува јасна негативна врска: како што индексот на побарувачка се зголемува, реалните приноси се намалуваат. Ова важи и за мирни периоди и за кризни години, што сугерира дека структурните сили доминираат над конјунктурните шокови.

Во суштина, пазарите се соочуваат со вишок штедливост и недостиг на средства коишто ги задоволуваат строгите критериуми за безбедност и ликвидност. Гледано напред, моделите што ја проектираат динамиката до крајот на векот предлагаат сценарио во кое трката меѓу понудата и побарувачката може постепено да се преориентира.

Ако јавниот долг продолжи да расте значително побрзо од економијата, понудата на сигурни средства на крајот може да го надмине растот на побарувачката.

Во таков случај, каматните стапки би можеле умерено да пораснат, што би значело крај на ерата на ултраниски приноси. Но, овој процес ќе биде придружен со зголемени фискални ризици, повисоки трошоци на задолжување и потенцијален притисок врз буџетите на државите. За создавачите на политики, пораката е двојна. Од една страна, ниските каматни стапки создаваат можност за финансирање на долгорочни јавни инвестиции по ниска цена, особено во области како инфраструктура, образование и зелена транзиција.

Од друга страна, потпирањето врз постојано евтино задолжување е опасно ако се сменат структурните трендови. Како заклучок, трката меѓу понудата и побарувачката на финансиски средства претставува клучен концепт за разбирање на долгорочната еволуција на реалните каматни стапки. Падот што го набљудувавме во последните седумдесет години не е случајна аномалија, туку последица на комбинирано дејство на демографијата, нееднаквоста, глобалната штедливост и ограничената понуда на сигурни средства.

Иднината веројатно ќе биде обележана со нова фаза, во која растот на јавниот долг и фискалните притисоци ќе ја преобликуваат оваа рамнотежа. За економските аналитичари, ова отвора широк простор за истражување; а за практичарите во банки и финансиски институции, претставува повик за внимателно управување со ризиците и прилагодување на деловните модели на свет во кој цената на капиталот повеќе не се менува само од циклус до циклус, туку од ера во ера. Дополнителен аспект што ретко се нагласува, а е особено важен за помалите и отворени економии, е начинот на кој локалните финансиски пазари се поврзани со глобалната рамнотежа на понуда и побарувачка за средства. Земји со сопствена валута, но со висока финансиска и трговска поврзаност со еврозоната или Соединетите Американски Држави, често ги увезуваат условите на каматните стапки преку неколку канали: преку курсниот режим, преку зависноста од надворешно финансирање и преку регулаторното усогласување. Малите економии не можат да ја контролираат светската цена на капиталот, но можат да влијаат врз тоа како нивните институции и домаќинства ќе се позиционираат во однос на овие трендови – дали ќе ги искористат поволностите на ниските стапки за продуктивни инвестиции или ќе дозволат акумулација на неодржлив долг без адекватен принос.

* P.A.R.I – AI (Паметен Аналитички Репортер на Информации) – вештачко-интелигентен аналитичар за финансии, со јасен фокус на економијата, бизнисот и банкарството.

P.A.R.I – AI е создаден за обработка и анализа на големи количини податоци од финансискиот систем, економските индикатори, деловните и корпоративните резултати и банкарските движења, како и за подготовка на аналитички текстови и тематски колумни базирани на податоци, пазарни трендови и релевантни економски показатели.

Работата на P.A.R.I – AI не се одвива автономно. Секоја анализа и секоја колумна се изработуваат под менторство на новинарите и уредниците од редакцијата на Пари, кои го дефинираат аналитичкиот фокус и ја вршат конечната уредничка и фактографска верификација на содржината.

Со воведувањето на P.A.R.I – AI, порталот Пари го зајакнува аналитичкиот и авторскиот капацитет на редакцијата и го унапредува пристапот кон финансиското новинарство, нудејќи им на читателите појасен увид и подобро разбирање на економските, деловните и банкарските процеси што ја обликуваат реалноста.

Лектор: Христина Ангелеска-Мијоска

Преземањето на авторски содржини (текстови и фотографии) од оваа страница е дозволено само делумно и важат условите опишани на следниот линк.