Аналитика

Аналитика

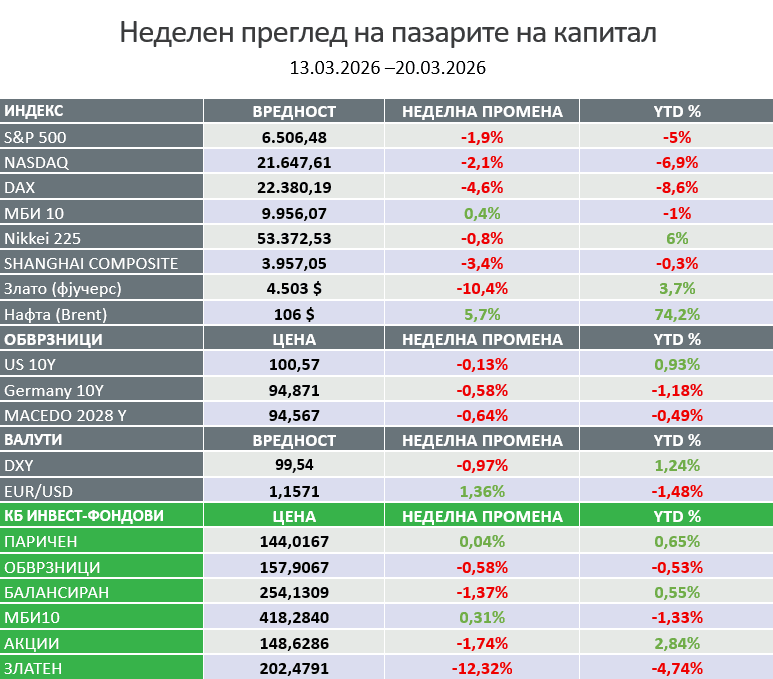

Неделен преглед на пазарите на капитал

Во текот на изминатата недела глобалните финансиски пазари беа под силно влијание на ескалацијата на геополитичките тензии на Блискиот Исток, што доведе до раст на цените на енергенсите, зголемени инфлациски притисоци и поширока нестабилност на пазарите. Американските берзански индекси забележаа пад четврта недела по ред, при што Dow Jones се намали за 2,11%, Nasdaq за 2,07%, а S&P MidCap 400 за 1,34%, додека европските пазари беа под уште поголем притисок. Главниот двигател на ваквите движења беше растот на цената на нафтата, поттикнат од нападите врз енергетската инфраструктура и намалувањето на глобалните капацитети за снабдување, вклучително и значајното ограничување на производството на течен природен гас во Катар. Овие случувања ја променија перцепцијата на инвеститорите – од краткорочни нарушувања кон потенцијални долгорочни структурни последици врз глобалната економија. Во исто време, инфлацијата останува упорно висока, што се потврдува со растот на производствените цени во САД, а централните банки, иако ги задржаа каматните стапки непроменети, сигнализираат повнимателен и поостар (hawkish) пристап во иднина. Како резултат на тоа, приносите на државните обврзници пораснаа, што дополнително ги притисна и обврзничките пазари, создавајќи т.н. „двоен удар“ за инвеститорите. Паралелно, златото и криптовалутите забележаа пад, додека инвеститорите сè повеќе се насочуваат кон готовина како побезбедна алтернатива. Ваквата состојба укажува на зголемен ризик од сценарио на стагфлација, каде што комбинацијата од висока инфлација и забавен економски раст може да продолжи да врши притисок врз финансиските пазари во наредниот период.

*Извор: Refinitiv; Македонска берза

*Извор: Refinitiv; Македонска берза

САД

САД денес се позиционираат како еден од најголемите извозници на нафта во светот, при што во 2025 година извозот на сурова нафта и нафтени деривати достигна околу 3,9 милијарди барели, според податоците на EIA. Најголем купувач е Холандија со 419 милиони барели (10,7%), благодарение на нејзината улога како главен трговски и дистрибутивен центар за нафта во Европа. Меѓу најголемите увозници доминираат и азиските економии, при што Јужна Кореја, Јапонија, Кина и Индија заедно апсорбираат околу 24,8% од вкупниот американски извоз. Во исто време, соседните земји Мексико и Канада остануваат значајни партнери, со комбиниран удел од околу 18,5%. Овие податоци покажуваат дека американската нафта денес има глобален дострел и игра клучна улога во снабдувањето на енергетските пазари ширум светот, дополнително зацврстувајќи ја геополитичката и економската позиција на САД во енергетскиот сектор.

Сведочиме поделба на глобалниот пазар на нафта на два системи под силно влијание на геополитиката, а не на класичната понуда и побарувачка. Додека азиските економии плаќаат значително повисоки цени (над 150 долари за барел), САД и западните земји се соочуваат со пониски нивоа (95–105 долари). Клучен фактор е нарушувањето на Ормутскиот теснец, преку кој поминува околу 20% од глобалната понуда, како и тензиите поврзани со Иран. Во обид за стабилизација се користат стратешки резерви, кои веќе се намалуваат. Ова создава нерамнотежа: земјите со сопствено производство се поотпорни, додека увозно зависните економии, особено во Азија, се соочуваат со повисоки трошоци, индустриски притисок и намалена побарувачка.

За одржување на кревката рамнотежа меѓу геополитиката и снабдувањето кај глобалниот пазар на нафта, САД дозволуваат иранските танкери да продолжат да минуваат низ Ормутскиот теснец со цел да се избегне глобален шок во понудата. И покрај зголемените напади и намалениот бродски сообраќај, Иран и понатаму извезува околу 1,5 милиони барели дневно, главно кон пазари како Индија и Кина.

Американскиот претседател Доналд Трамп ги предупреди НАТО сојузниците дека алијансата може да се соочи со „многу лоша“ иднина доколку одбијат да помогнат во повторното отворање на Ормутскиот теснец. Трамп ги повика европските сојузници и Кина, како големи зависници од нафта од Персискиот Залив, да обезбедат воена поддршка, вклучувајќи средства за деминирање и специјални единици, со цел зголемување на безбедноста на поморскиот сообраќај и неутрализирање на заканите од ирански дронови и мини.

Веројатноста за зголемување на каматните стапки во следните три месеци сега е повисока од веројатноста за нивно намалување – пресврт кој до пред само еден месец изгледаше речиси незамислив. Оваа промена во очекувањата на пазарите ја одразува зголемената загриженост околу упорната инфлација, растечките енергетски цени и геополитичката неизвесност, што ги принудува инвеститорите да преиспитаат дали централните банки навистина се подготвени да започнат циклус на олеснување или, напротив, ќе мора повторно да заострат со монетарната политика.

Американскиот национален долг достигна историски максимум од 39 билиони долари, при што последниот билион е додаден за само 146 дена – што претставува околу 6,85 милијарди долари дневно или приближно 79.000 долари секоја секунда. Ова забрзано зголемување на задолжувањето дополнително го нагласува фискалниот притисок, особено во услови кога трошоците за камати веќе надминуваат 1 билион долари годишно. Ваквата динамика ја отвора дебатата за одржливоста на јавниот долг, бидејќи повисоките каматни стапки значат и сè поголем товар врз буџетот, што може да го ограничи фискалниот простор за идни економски политики и инвестиции.

Goldman Sachs оценува дека акциите се соочуваат со зголемен ризик од корекција, имајќи предвид дека вреднувањата се високи, а макроекономските услови постепено се влошуваат, со знаци на слабост во растот, инфлацијата, кредитните пазари и пазарот на труд. Сепак, банката не очекува почеток на долгорочен „мечкин пазар“, бидејќи основните показатели остануваат релативно силни – корпоративните приходи се стабилни, билансите на компаниите се здрави, а историското искуство покажува дека геополитичките шокови почесто создаваат инвестициски можности отколку трајна штета. Оттука, моменталната слабост на пазарите се гледа како привремена, во контекст на попозитивна среднорочна перспектива.

Приватниот кредит се соочува со зголемен притисок од повлекувања на средства на почетокот на годината, откако во првиот квартал богатите инвеститори побараа повлекување на над 10 милијарди долари од водечките фондови. Големите институции како Blackstone, BlackRock и Morgan Stanley веќе воведуваат ограничувања, дозволувајќи исплата на околу 70% од побараните средства. Иако оваа сума е релативно мала во споредба со вкупниот пазар на директно кредитирање од околу 1,5 билиони долари, брзиот раст на приватниот кредит и неговата поврзаност со околу 9 билиони долари средства од пензиските фондови во САД отвораат прашања за ликвидноста и одржливоста на овој модел. Сегашната состојба може да претставува само привремен притисок, но истовремено може да биде и рана индикација за подлабоки структурни слабости во сегмент кој досега се сметаше за стабилен извор на принос.

Приватните кредитни пазари сè повеќе би можеле да се потпрат на секундарното тргување како алтернативен излез за инвеститорите што бараат ликвидност, во услови на растечки притисок за повлекување средства. Во овој контекст, сè поважна улога добива секундарниот пазар, каде инвеститорите можат да ги продаваат своите удели на други купувачи, што овозможува излез без потреба фондовите да ги ликвидираат основните кредитни позиции, со што се намалува притисокот врз целиот систем.

Американскиот претседател Доналд Трамп побара од Пекинг одложување на планираната средба со кинескиот претседател Си Џинпинг, што фрла неизвесност врз долгоочекуваниот самит меѓу двете најголеми светски економии. Трамп изјави дека сака да ја помести посетата за околу еден месец поради актуелниот конфликт со Иран. Овој развој на настаните дополнително ја усложнува геополитичката и економската ситуација, особено во пресрет на важни изборни циклуси, каде што растот на трошоците за енергија може да има директно влијание врз домашната економија и политичката динамика.

Конфликтот со Иран, а особено блокадата на Ормутскиот теснец, драматично ја наруши досегашната динамика на глобалните пазари. Овој теснец претставува клучна артерија на светскиот пазар на нафта, преку која секојдневно поминува околу 20% од глобалната понуда, па неговото затворање не значи само раст на цените, туку и директно намалување на приходите на земјите кои беа меѓу најважните купувачи на злато. Држави како Саудиска Арабија, Обединетите Арапски Емирати и Кувајт ги финансираат своите суверени фондови и девизни резерви преку нафтените приходи, па кога тие нагло се намалуваат, се намалува и нивната способност да инвестираат во злато, а во одредени случаи тие дури можат да станат и продавачи за да ги покријат домашните фискални потреби. Дополнителен притисок доаѓа и од Кина, како најголем увозник на нафта, која се соочува со влошени трговски услови, побавен економски раст и намалени трговски суфицити, што значи и послаба акумулација на девизни резерви и намалена побарувачка за злато како алтернативна резервна актива. Во исто време, цената на среброто бележи уште поизразен пад, што се должи на неговата двојна улога – не само како инвестициско средство, туку и како индустриски метал кој се користи во електроника, соларни панели и електрични возила. Кога очекувањата за глобален раст се влошуваат, индустриската побарувачка нагло опаѓа, па среброто е погодено од двоен удар – и од намалената инвестициска побарувачка и од падот на индустриската активност. Ова ја открива и парадоксалната природа на сегашната ситуација: иако традиционално се смета дека златото расте во време на геополитички тензии, тековната криза делува поинаку, бидејќи не го поттикнува класичното „бегање кон сигурност“, туку ги нарушува основните текови на капитал кои го поддржуваа растот на златото. Во овој контекст, цената на златото не реагира толку на стравот како емоција, туку на влошувањето на финансиските позиции на државите кои беа негови најзначајни купувачи.

Глобалниот пазар на акции достигнува вредност од околу 154 билиони долари во 2025 година, при што САД доминираат со околу 44% од вкупната вредност, додека остатокот од светот учествува со 56%. Кина и Европската Унија имаат сличен удел од приближно 9,6% секоја, додека Индија се издвојува како трета најголема сила со 6,9%, следена од Јапонија со 4,9%. Споредено со 2015 година, се забележува значајна промена во распределбата на глобалната пазарна моќ: уделот на Кина, ЕУ, Хонг Конг, Јапонија и Обединетото Кралство е намален, додека САД и Индија бележат раст. Ова укажува на постепено пренасочување на капиталот и инвеститорскиот фокус кон економии со посилен раст и поголема динамика на пазарите.

Европа

Швајцарската народна банка сигнализира поагресивна интервенција на девизниот пазар во услови на зголемена глобална неизвесност и зајакнување на швајцарскиот франк, што создава притисок врз извозот и ја одржува инфлацијата на исклучително ниско ниво од околу 0,1%. Со цел да го ослабне франкот и да ја поддржи домашната економија, централната банка планира да продава франци и да купува странски валути. Сепак, ваквата стратегија носи ризик од зголемени тензии со САД, имајќи ги предвид претходните обвинувања за валутна манипулација и можните трговски мерки, вклучително и тарифи. На овој начин, Швајцарија се соочува со сложена дилема – дали да ја заштити сопствената економија или да избегне политички и трговски последици – што јасно ја отсликува современата улога на централните банки, кои сè почесто мораат истовремено да управуваат со инфлацијата, геополитичките ризици, трговските односи и пазарната психологија.

Азија

Интересен геополитички развој во конфликтот со Иран е тоа што, додека САД бараат меѓународна поддршка за повторно отворање на Ормутскиот теснец, дел од сојузниците избираат директни преговори со Иран наместо воена интервенција. Земји како Индија, Италија и Шпанија се фокусираат на дипломатски решенија за да ги заштитат своите енергетски интереси, што укажува на растечка поделба меѓу западните партнери. Овој тренд може да сигнализира и поширока промена во глобалната рамнотежа, каде некои држави сè повеќе ја гледаат Кина како постабилен и попредвидлив партнер.

Јужна Кореја презема итни мерки за стабилизација на енергетскиот сектор поради зголемените ризици од конфликтите на Блискиот Исток, воведувајќи ограничувања за извоз на нафта наменета за рафинирање и разгледувајќи нејзино привремено прогласување за стратешка суровина. Владата најави и дополнителна финансиска поддршка од 1,5 билиони вони (околу 1,01 милијарда долари) за петрохемиските компании, со цел да се ублажат повисоките трошоци за увоз и да се обезбедат поволни услови за финансирање на компаниите поврзани со стратешки ресурси. Во услови на потенцијално продлабочување на кризата, претседателот Ли Џе Мјунг повика на рационализација на потрошувачката на енергија и подготовка на дополнителни мерки, како што е ротација во користењето на возила. Паралелно, државата ги олесни ограничувањата за користење на јаглен и ја зголеми искористеноста на нуклеарните капацитети на околу 80%, со цел да ја намали зависноста од увоз на нафта и течен природен гас. Овие чекори се особено значајни имајќи предвид дека Јужна Кореја речиси целосно зависи од увоз на енергија, при што околу 70% од суровата нафта и 20% од течниот природен гас доаѓаат од Блискиот Исток, а рафинираните деривати се клучни за индустрии како автомобилската, електрониката, текстилот и градежништвото.

Можности за инвестирање во наредниот период

Во 2026 година глобалниот економски раст се очекува и понатаму да успорува, а макроекономскиот амбиент да се влошува. Геополитичките состојби носат големи ризици и огромна непредвидливост, што дополнително го усложнува амбиентот за инвестирање. Војната на Блискиот исток, пред се преку нагло зголемување на цените на енергенсите и закана за недостатоци, може силно да се одрази на трошоците на работењето и намалување на профитабилноста, а во исто време и да изврши зголемен инфлаторен притисок. Промената на членови од ФЕД може да донесе друг пристап во однос на нивото на каматните стапки и приоритетите на нејзиното дејствување. Геополитичките настани, процесот на де – глобализација и раст на цените на потрошните добра и услуги ја намалува куповна моќ на потрошувачите и доведува до намалување на реалната потрошувачка. Централните банки на развиените земји влегуваат во неизвесен период во кој треба да одлучуваат помеѓу повисоки стапки на инфлација и намален економски раст.

Во овие услови, фондовите на КБ Инвест АД Скопје нудат можност инвеститорите да остварат соодветен принос во новонастанатите трендови и промени.

Имено, КБ Инвест-Балансиран и КБ Инвест-Обврзници се оптимални за поконзервативни инвеститори кои сакаат да остварат повисок принос од кеш фондовите и депозитите. За оние инвеститори кои очекуваат дека ќе има намалување на каматните стапки за поттикнување на економскиот раст, што поволно влијае врз растот на златото, фондот КБ Инвест-Златен е одлична можност, придружен со фондот КБ Инвест – Обврзници како поконзервативна опција.

Од друга страна, фондот КБ Инвест-Акции и КБ Инвест-МБИ10 нудат одлична можност за инвеститорите кои очекуваат дека ќе се избегне рецесија и ќе се стабилизираат монетарните политики на глобално ниво. За инвеститорите кои сакаат да заштедат на пократок период, максимум до 1 година, а воедно да остварат атрактивен принос, најповолен е фондот КБ Инвест – Паричен.

Ние во КБ Инвест внимателно ги следиме движењата на глобалните пазари и ги анализираме потенцијалните влијанија на инвестициите. Нашиот пристап е фокусиран на долгорочна вредност, стабилност и информирани одлуки.

Следете нè за редовни анализи и пазарни прегледи кои ќе ви помогнат да го разберете контекстот зад бројките.