Аналитика

Аналитика

Минатата недела повторно се појавија вести поврзани со американските царини. Досега, пазарите не реагираа премногу бурно на нив. Акциите на „Nvidia“ достигнаа историска пресвртница, станувајќи првата компанија во историјата што надмина 4 трилиони долари пазарна капитализација.

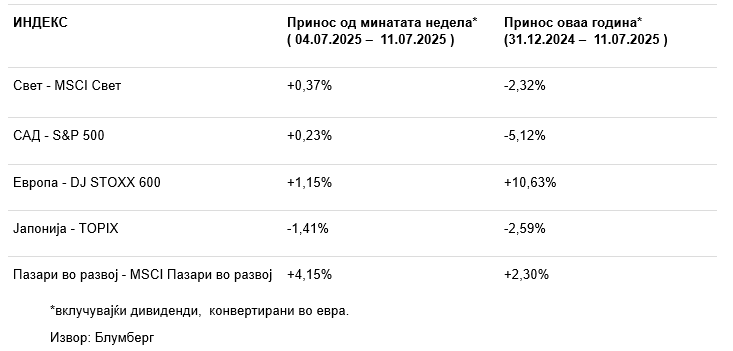

Американските берзански индекси ја завршија неделата речиси непроменети. S&P 500 го заврши тргувањето во петок на 6.259,75 поени, што практично е местото каде што започна во понеделникот. Со оглед на објавените тарифи од страна на американската администрација, ова е релативно добар резултат. Овие најави беа многу слични на оние во април, што предизвикаа значителен пад на цените на акциите. На прв поглед изгледа како пазарите да се имаат адаптирано на новите најави. Сепак, вистина е дека американскиот претседател ги објави највпечатливите тарифи (30% за стоки од Европската Унија и Мексико) дури во текот на викендот, кога берзите беа затворени. Беа воведени и увозни тарифи за бакар од 50%, што предизвика зголемување на цените на бакарот во САД и имаше позитивен ефект врз акциите на американските производители на овој метал. Сепак, немаше големо влијание врз глобалните цени. Американскиот претседател го зголеми притисокот врз централната банка (ФЕД) за намалување на каматните стапки. Записниците од состаноците покажуваат дека во рамките на ФЕД не постои унифициран став во врска со намалувањето – ниту за временската рамка, ниту за тоа дали мерката е воопшто неопходна. Исто така, нема јасни знаци за намалување на каматните стапки од макроекономските објави. Податоците за пазарот на трудот беа подобри од очекуваното, а кредитирањето за купување недвижности исто така се зголеми. Веста дека буџетот на САД беше во суфицит во јуни, што се припишува на повисоките царински приходи – за прв пат од јуни 2017 година – дојде како изненадување. Сепак, приносот на 10-годишните обврзници се зголеми и изнесуваше 4,41% на крајот од неделата.

Меѓу поединечните индустрии, технолошкиот сектор минатата недела се истакна преку благиот раст. Технолошкиот индекс NASDAQ ја заврши неделата со пораст од 0,46%. Меѓу технолошките акции, Nvidia привлече најголемо внимание, достигнувајќи пазарна капитализација од 4.000 милијарди долари. Потребни беа малку повеќе од една година за да се зголемат уште 1.000 милијарди долари. Иако на почетокот на годината се појавија сомнежи, сега е сè појасно дека побарувачката за нивните чипови останува силна, а инвестициите во вештачка интелигенција продолжуваат, па дури и се зајакнуваат.

Европските берзански индекси ја завршија неделата со позитивен тренд. Индексот STOXX 600 ја затвори неделата на 547,34 поени, што е зголемување од 1,17% во однос на почетокот на неделата. Значаен исклучок беше акцијата на норвешкиот производител за одбранбена опрема, Kongsberg која изгуби 17% од својата вредност по објавaта на послаби резултати. Макроекономските соопштенија во Европа не донесоа поголеми изненадувања. Повеќето од нив беа поврзани со индексот на потрошувачки цени, кој беше во согласност со очекувањата во неколку европски земји, а исто така и со целта за инфлација од 2% на Европската централна банка.

Во Јапонија, акциите паднаа во просек минатата недела. Индексот Nikkei ја затвори неделата со пад од 0,61%, што аналитичарите го припишуваат на најавата за воведување на американски царини од 25% на 1 август. Релативно мирниот одговор на пазарот сугерира дека инвеститорите сметаат на дополнителни преговори и можно олеснување на мерките. Слични царини беа објавени и за Јужна Кореја, каде што пазарот реагираше позитивно – индексот се зголеми за 3,98%. Во Кина, индексот на цените на производителите, кој ја мери просечната промена на продажните цени што домашните производители ги добиваат за своите производи, падна за 3,6%, што беше повеќе од очекуваното. Ова ги поттикна очекувањата за дополнителни стимулативни мерки од страна на властите и следствено, пораст на цените на акциите.