Аналитика

Аналитика

Тимот на НЛБ Фондови подготви резиме за актуелните настани кои влијаат врз пазарите на капитал.

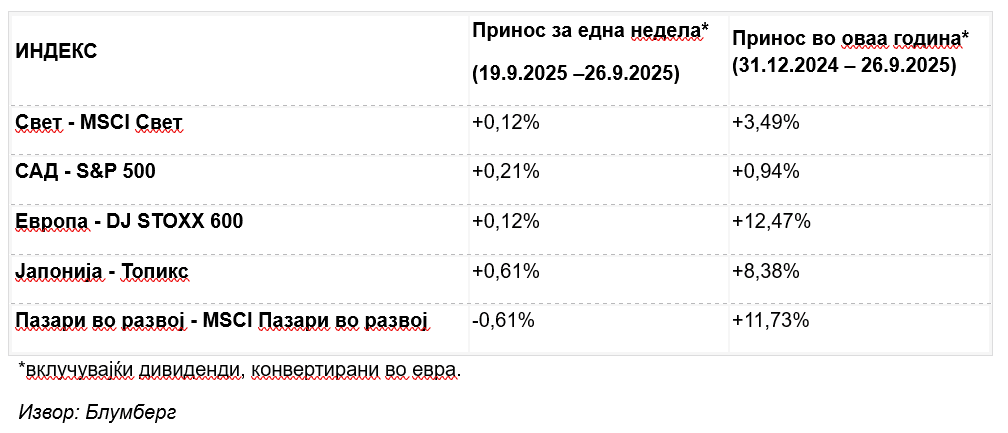

Американската економија порасна за силни 3,8% во вториот квартал.

Ревизија беше поттикната од подоброто расположение на потрошувачите и поголемите инвестиции од очекуваните во компјутерски хардвер и софтвер. Главниот берзански индекс на Јапонија достигна нов рекорден максимум минатата недела, поттикнат од економскиот раст во Кина и развојот на клучните индустрии.

Макроекономските податоци објавени минатата недела укажуваат на континуиран, умерен економски раст во САД. Првичните проценки покажуваат дека расположението на менаџерите за набавки малку се влошило во септември, но и понатаму останува во опсег што укажува на економски раст. Инфлацијата, исто така, пораснала само минимално и покрај царините. Ова значи дека значителен дел од товарот од царините сè уште го носат увозниците, кои ги намалуваат своите маржи и извозниците, кои продаваат стоки на американскиот пазар по пониски цени.

Објавена е и ревизијата на економскиот раст на САД за вториот квартал од оваа година, со која растот е зголемен за 0,5 процентни поени. Со тоа, БДП на САД порасна на 3,8% на годишно ниво. Најголем придонес кон растот имаа нагоре ревидираните податоци за приватната потрошувачка, деловните инвестиции и во нешто помала мера, владините трошоци. Во рамки на деловните инвестиции, особено значаен беше растот на инвестициите во компјутерски софтвер и хардвер. Во првиот и вториот квартал од оваа година, тие придонесоа во просек повеќе од еден процентен поен кон реалниот квартален економски раст. Историски гледано, ова е најголем придонес досега – дури и поголем од оној за време на пандемијата Ковид-19 или за време на „интернет меурот“ на почетокот на милениумот.

Инвестициите во софтвер и хардвер, кои се дел од корпоративните инвестиции, претставуваат само еден сегмент од целокупните вложувања на САД во вештачка интелигенција. Податоците за увоз покажуваат дека во првиот и вториот квартал од оваа година, речиси половина од компјутерската опрема што се троши во земјата е увезена. Ова дополнително ја потврдува обемноста на тековните инвестиции во вештачка интелигенција. Доколку продолжат технолошките откритија и компаниите брзо и ефикасно ги интегрираат во своите деловни модели, може да се очекува континуиран висок раст на продуктивноста на трудот. Тоа пак има значително позитивно влијание врз економскиот раст, профитабилноста и како последица, врз движењата на цените на акциите.

Во Европа, првичните проценки за економската активност во третиот квартал укажуваат на послаб, но сè уште позитивен раст. Како и обично, секторот на услуги бележи нешто подобри резултати, додека индустријата продолжува да се соочува со проблеми поради американските царини, губењето дел од кинескиот пазар и зголемената понуда на поевтини кинески производи. Долгогодишниот европски бизнис-модел, кој се темелеше на евтина руска енергија, производство на луксузни и други стоки и нивен извоз во Кина, конечно се соочи со крај.

Во Јапонија, инфлацијата забрза помалку од очекуваното, зајакнувајќи ги очекувањата дека централната банка ќе ги зголемува каматните стапки побавно. Со оглед на променетите очекувања, слабиот јен и спроведените структурни реформи, не изненадува што главниот јапонски берзански индекс достигна нов рекорден максимум минатата недела. Во Кина, и покрај поеластичната монетарна политика, новите пробиви во областа на вештачката интелигенција и владините мерки за ограничување на ценовната конкуренција во клучните индустрии, акциите котирани во Хонг Конг минатата недела не пораснаа, туку забележаа мал пад.