Аналитика

Аналитика

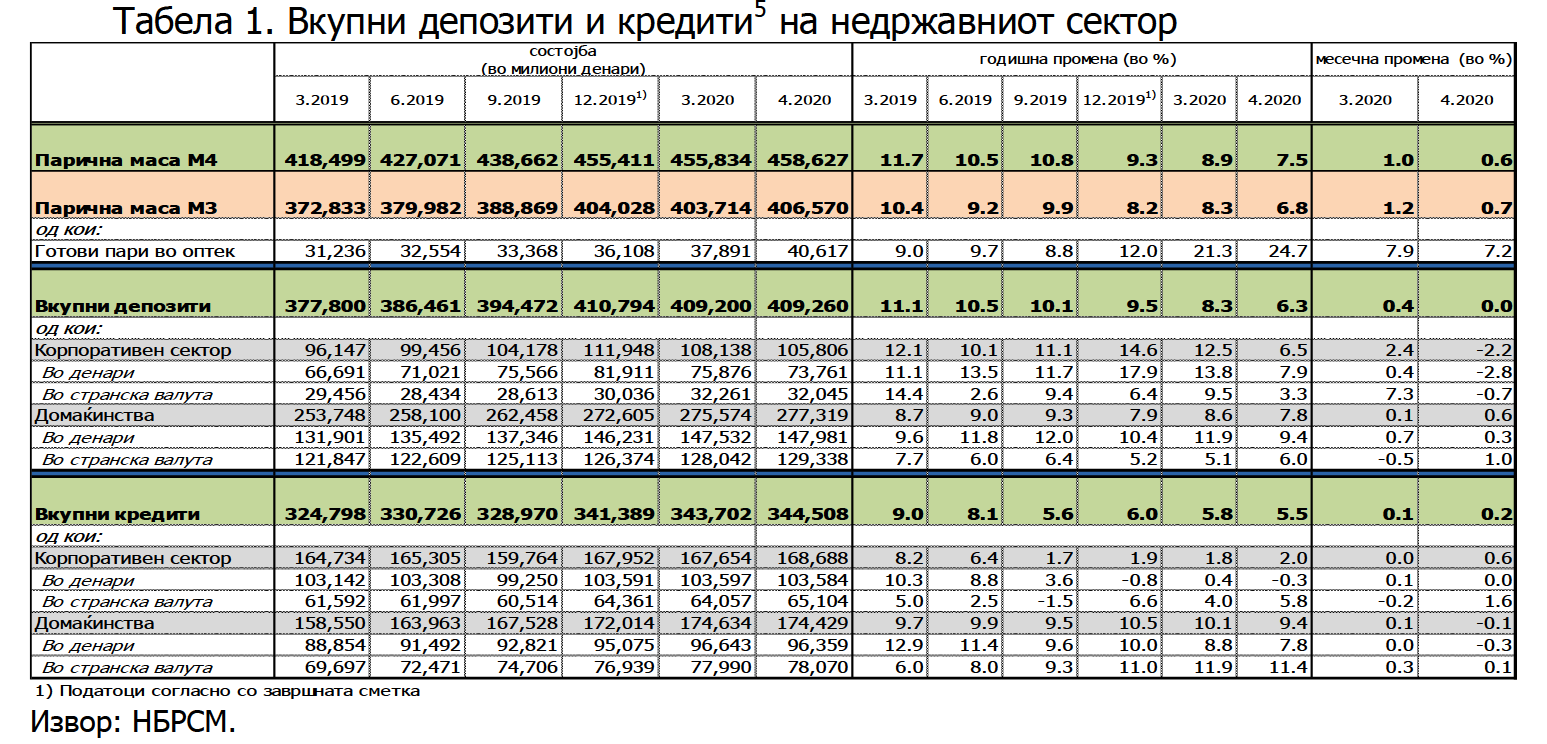

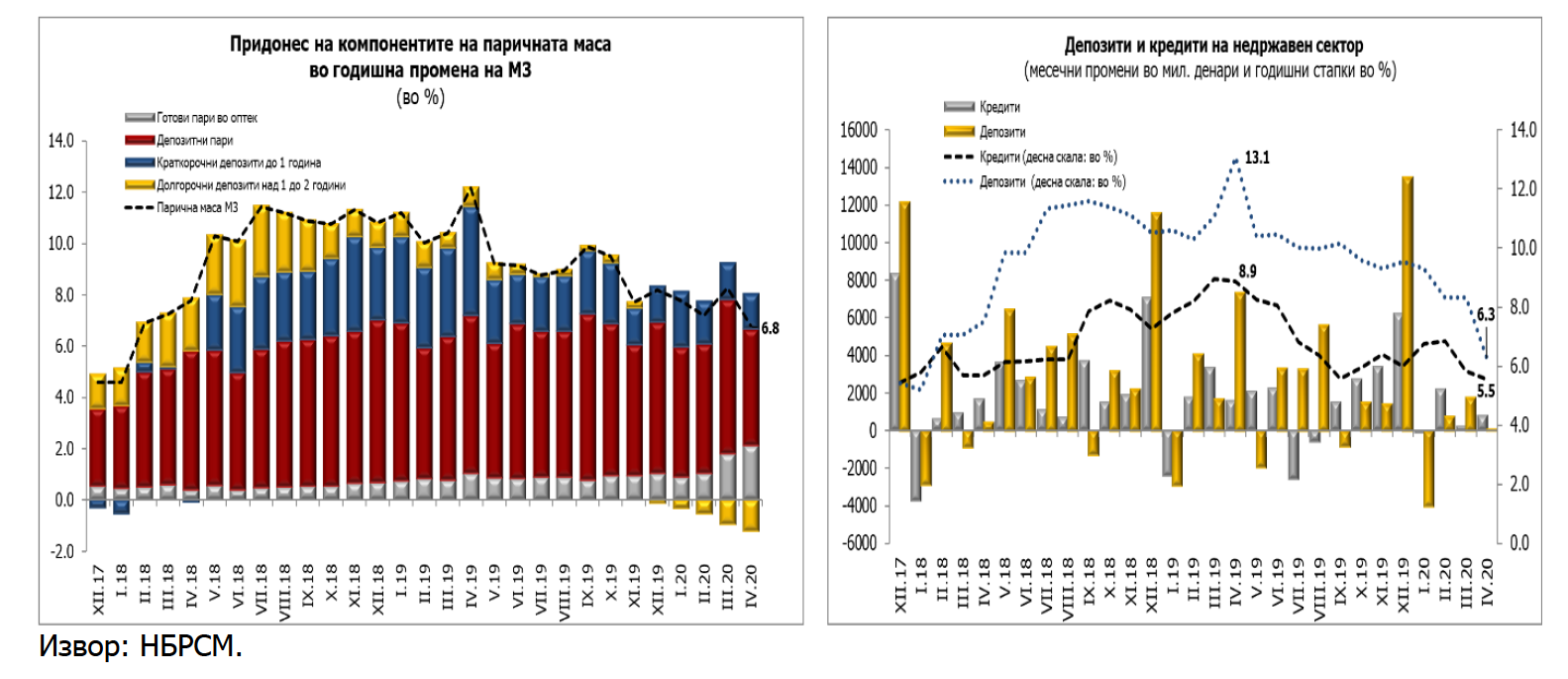

Во април 2020 година, паричната маса (монетарниот агрегат М31,2) бележи раст од 0,7% на месечна основа, што се должи на растот на готовите пари во оптек и краткорочните депозити, во услови на пад на долгорочните депозити до две години и депозитните пари3. На годишна основа, паричната маса е повисока за 6,8%, под влијание на растот кај депозитните пари, готовите пари во оптек и краткорочните депозити, при остварен пад кај долгорочните депозити до две години.

Вкупните депозити, во април, се непроменети во споредба со претходниот месец, при намалување на депозитите на корпоративниот сектoр, а истовремен раст на депозитите на секторот „домаќинства”. На годишна основа, вкупните депозити бележат зголемување за 6,3%, при раст на депозитите кај двата сектора, поизразен кај секторот „домаќинства“ (учество во растот од 83,0%).

- Податоци согласно со завршната сметка

Почнувајќи од јуни 2018 година, Народната банка го користи монетарниот агрегат М3 како нова стандардна дефиниција за паричната маса. За аналитички цели и понатаму ќе се пресметува и ќе се објавува монетарниот агрегат М 4.

Монетарниот агрегат М1 го сочинуваат готовите пари во оптек и депозитните пари. Монетарниот агрегат М2 е составен од монетарниот агрегат М1 заедно со краткорочните депозити, додека монетарниот агрегат М3 (паричната маса), покрај монетарниот агрегат М2, ги вклучува и депозитите со достасаност од една до две години. Следствено, монетарниот агрегат М4 ги содржи монетарниот агрегат М3 и долгорочните депозити со достасаност над две години. За подетално објаснување, види ја Методологијата тука.

Депозитните пари се однесуваат на тековните сметки кај банките и штедилниците и тековните сметки на останатите финансиски институции кај Народната банка.

Вкупните депозити ги сочинуваат сите депозити вклучени во монетарниот агрегат М4.

Годишните стапки на кредитите во периодот од јули 2019 па наваму се под влијание на ефектите од мерката на НБРСМ за отпис на побарувањата коишто се целосно покриени подолго од една година.

Кај вкупните кредити, во април, е остварен месечен раст од 0,2%, којшто при пад на кредитирањето на „домаќинствата“, во целост е резултат на повисокото кредитирање на корпоративниот сектор. Анализирано на годишна основа, растот на кредитите изнесува 5,5% и е под влијание на зголеменото кредитирање на банките на двата сектора, со повисок придонес на секторот „домаќинства“. Доколку се земе предвид ефектот од преносот на сомнителните и спорните побарувања од билансна во вонбилансна евиденција, согласно со регулаторните промени6 според одлуката на Народната банка, кај вкупните кредити во април е забележан раст од 6,9% на годишно ниво.

- Депозити и кредити на корпоративниот сектор

На 9 август 2018 година, Советот на Народната банка ја усвои Одлуката за методологијата за управување со кредитниот ризик („Службен весник на Република Македонија“ бр. 149/18), според која банките имаат обврска да ги пренесат од билансна во вонбилансна евиденција (и да продолжат со пренесување на) сите побарувања коишто се целосно резервирани подолго од една година. И покрај преносот на вонбилансна евиденција на овие побарувања, банките го задржуваат правото за нивна наплата.

За потребите на ова соопштение, корпоративниот сектор ги опфаќа јавните и приватните нефинансиски друштва.

Народна банка на Република Северна Македонија Дирекција за статистика

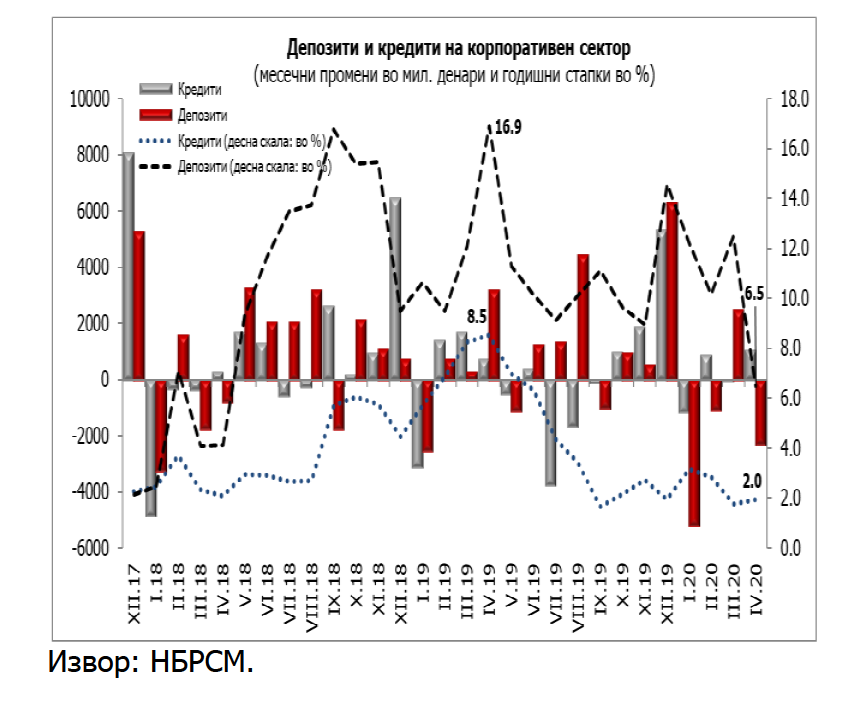

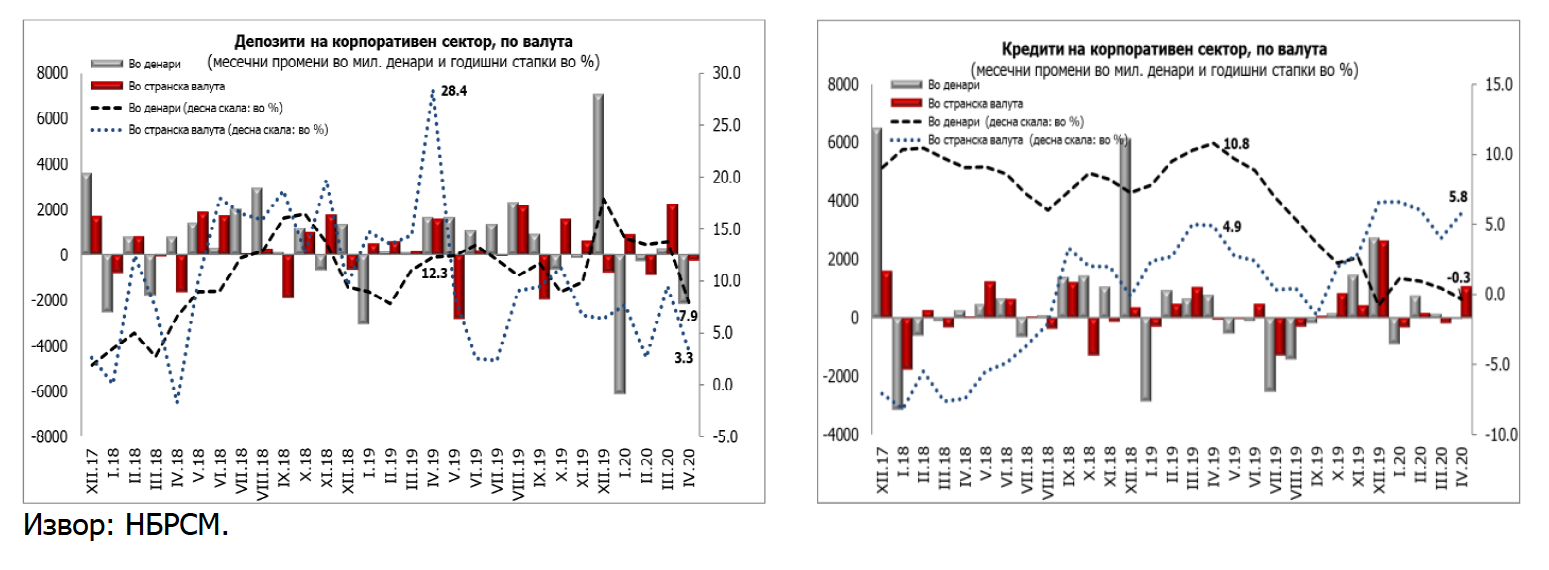

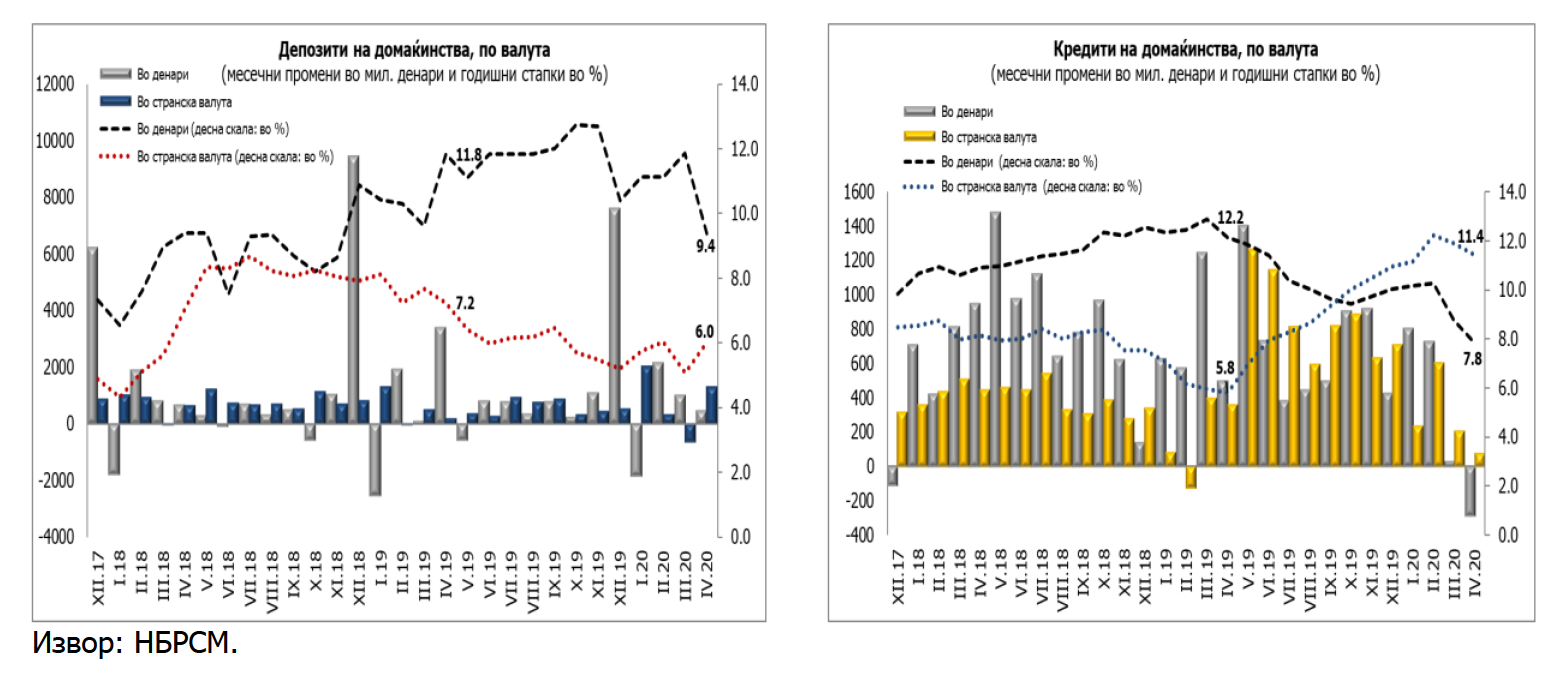

Во април, вкупните депозити на корпоративниот сектор се намалени за 2,2% на месечно ниво. Надолната месечна промена се должи на поизразениот пад кај депозитните пари и краткорочните депозити во денари, при помал пад кај депозитите во странска валута (долгорочни и краткорочни) и остварен раст кај долгорочните депозити во денари. Споредено на годишна основа, депозитите се зголемени за 6,5%, во најголем дел поради растот на депозитните пари и краткорочните депозити во странска валута, којшто е делумно неутрализиран од падот на краткорочните депозити во денари и долгорочните депозити во странска валута.

Кредитите на корпоративниот сектор, овој месец, се повисоки за 0,6% и 2,0% на месечна и годишна основа, соодветно. Притоа, месечниот и годишниот раст во целост се должат на зголеменото кредитирање во странска валута, при умерен пад на денарските кредити. Со исклучување на ефектот од извршените отписи на сомнителните и спорните побарувања, согласно со одлуката на Народната банка, годишниот кредитен раст кај корпоративниот сектор во април изнесува 4,0%.

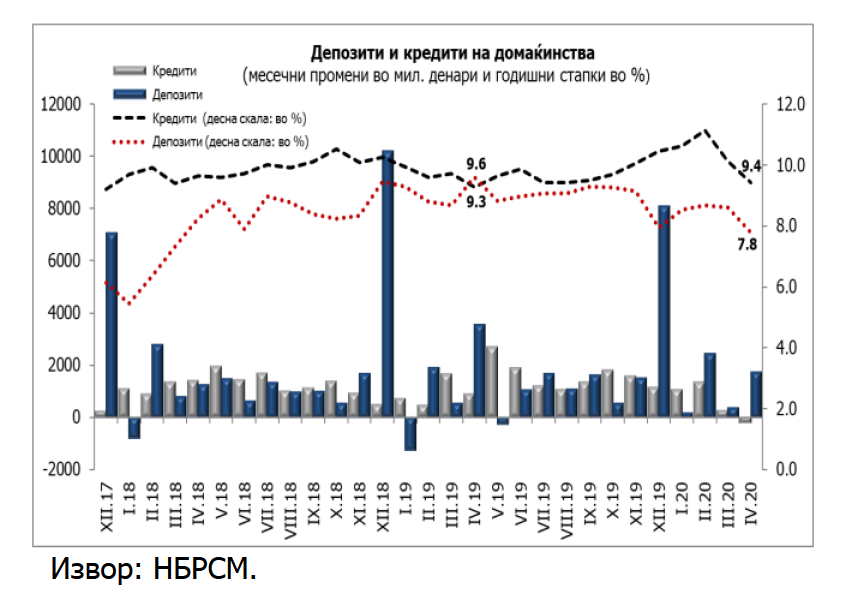

- Депозити и кредити на домаќинствата9

Почнувајќи од јуни 2018 година, а согласно со новата методологија, податоците за финансиските инструменти во денари со валутна клаузула се вклучени во рамки на странската валута.

За потребите на ова соопштение, домаќинствата се однесуваат на физичките лица и самостојните вршители на дејност.

Народна банка на Република Северна Македонија Дирекција за статистика

Во април, вкупните депозити на домаќинствата бележат раст од 0,6% на месечна основа. Притоа, месечниот раст целосно произлегува од зголемените депозитни пари и краткорочни депозити во странска валута, при остварен пад кај останатите компоненти. Споредено на годишна основа, кај депозитите на домаќинствата е забележан раст од 7,8%, којшто главно се должи на повисоките депозитни пари и краткорочни депозити во странска валута.

Вкупните кредити на домаќинствата, овој месец, забележаа минимален месечен пад од 0,1%, којшто во целост е резултат на намаленото кредитирање во денари. На годишна основа, кредитите на домаќинствата се зголемени за 9,4%, како резултат на растот на кредитирањето во домашна и странска валута, малку поизразен кај кредитите во странска валута. Со исклучување на ефектот од преносот на сомнителните и спорните побарувања од билансна во вонбилансна евиденција, согласно со одлуката на Народната банка, годишниот кредитен раст кај домаќинствата во април изнесува 10,2%.

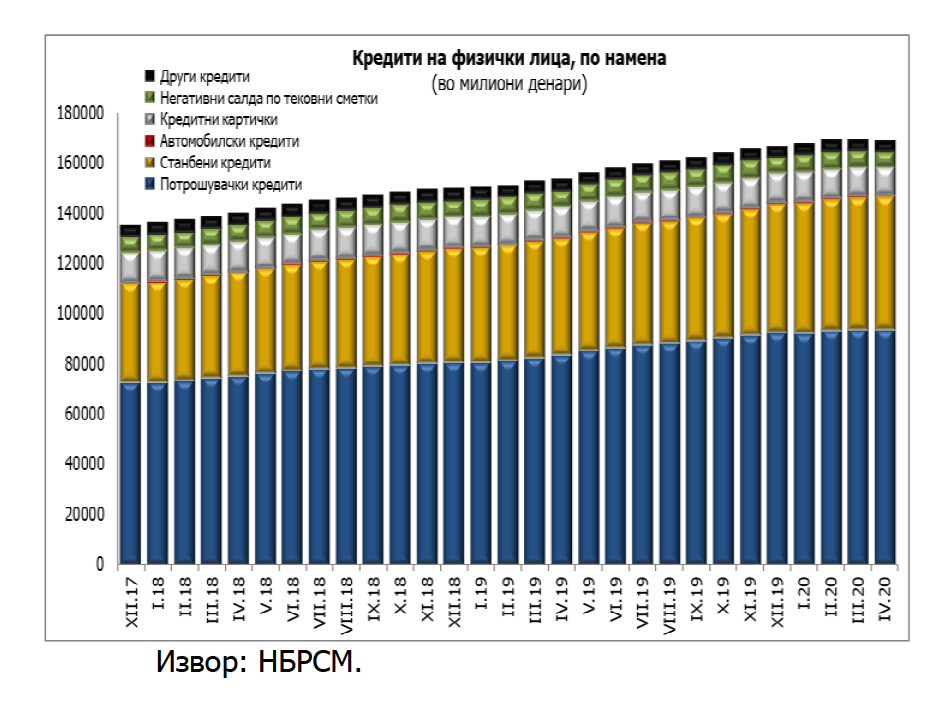

Табела 2. Кредити на банките и штедилниците дадени на физичките лица, по намена

Во април, од аспект на намената на кредитите одобрени на физичките лица, потрошувачките кредити, како една од најзастапените категории, се непроменети на месечна основа, додека на годишна основа се повисоки за 12,1%. Овој месец, кај станбените кредити, е забележан месечен и годишен раст од 0,4% и 13,6%, соодветно. Кај автомобилските кредити, втор месец по ред е остварен месечен и годишен пад од 1,2% и 6,4%, соодветно, додека кредитите одобрени на кредитни картички се намалени за 2,1% и 6,3%, на месечно и годишно ниво, соодветно. Овој месец, негативните салда на тековните сметки, забележаа месечен и годишен пад од 6,8% и 5,6%, соодветно. Кредитите одобрени врз други основи бележат минимален месечен раст од 0,1%, додека на годишна основа се намалени за 5,7%