Аналитика

Аналитика

Целата кампања на Трамп во економскиот дел ги имаше во фокус тарифите и криптовалутите. Случајно или не, кога стана претседател, во рок од еден месец имаше две значајни објави. Првата, донесе уредба за формирање резерви за криптовалути и акт со кој стабилните монети или криптовалутите врзани за доларот ќе добијат улога во плаќањата. А втората, објави широкораспространети царини за сите држави во светот. Ќе се запрашаме – каква конекција имаат овие две теми?

Целата кампања на Трамп во економскиот дел ги имаше во фокус тарифите и криптовалутите. Случајно или не, кога стана претседател, во рок од еден месец имаше две значајни објави. Првата, донесе уредба за формирање резерви за криптовалути и акт со кој стабилните монети или криптовалутите врзани за доларот ќе добијат улога во плаќањата. А втората, објави широкораспространети царини за сите држави во светот. Ќе се запрашаме – каква конекција имаат овие две теми?

Додека сите критики се насочени кон Трамп и светот стравува од „ново“ нерационално преструктуирање на глобалната трговија и општо економијата, според мене, тоа е веќе случено.

Преструктуирањето на глобалниот економски и финансиски поредок каков што го знаеме не започна од примената на царините на Трамп. Корените извираат одамна, а позначајно од глобалната финансиска криза во 2009 година и формирањето на БРИКС (иницијално Бразил, Русија, Индија, Кина и Јужна Африка, а сега во проширен состав со Египет, Етиопија, Индонезија, Иран и Обединетите Арапски Емирати).

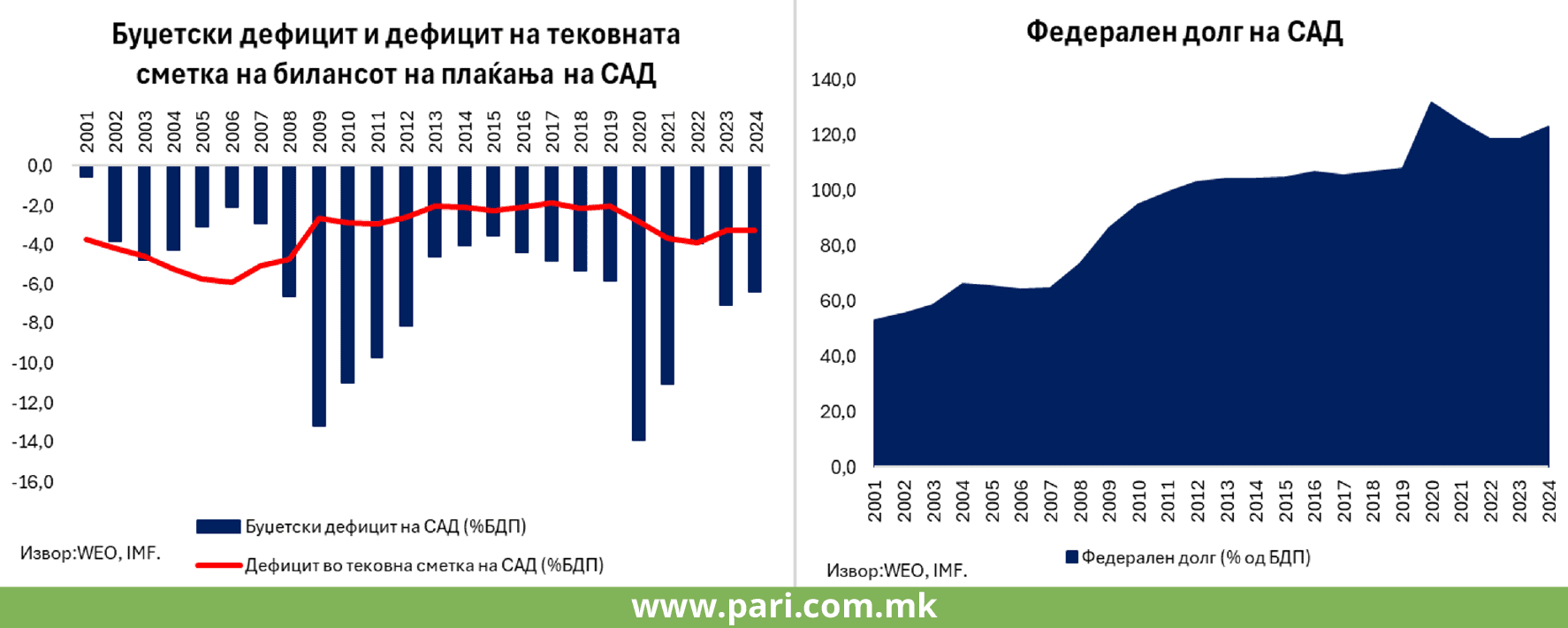

Но, Трамп е еднинствениот американски претседател кој отворено кажува дека одржливоста на економијата во САД веќе подолг временски период е доведена во прашање, односно дека ја губат доминацијата како светска економска сила. Федералниот долг на САД достигна 36 трилиони долари или 124% од БДП во 2024 година, а лимитот на задолжување беше подигнат неколку пати во последната деценија. САД во континуитет водат политика на високи буџетски дефицити, кои од 2001 година наваму (откако почна експанзијата на Кина) во просек, годишно изнесуваат 6% од БДП и имаат дефицит на тековната сметка на билансот на плаќањата, којшто во просек, годишно е околу 3,4% од БДП. Со тоа, САД веќе подолг временски период се соочуваат со twin deficits или дефицити – близнаци. За мали економии и за економии во развој ова е проблем, но за економијата во САД која ја има најмоќната валута на светот, ова не претставуваше проблем.

И покрај континуираниот дефицит на тековната сметка, САД имаа комодитет во неговото финансирање преку нето-приливите на странски капитал. Комодитетот извира од доминацијата на американскиот долар како глобална валута, длабоките пазари на капитал во САД и улогата на американските државни обврзници како најбезбедни средства. Сѐ ова ја одржува силна побарувачката за американскиот долар, го прави доларот силен во однос на другите валути, но од друга страна, го прави увозот поевтин, а извозот некурентен, што влијае врз продлабочувањето на трговскиот дефицит.

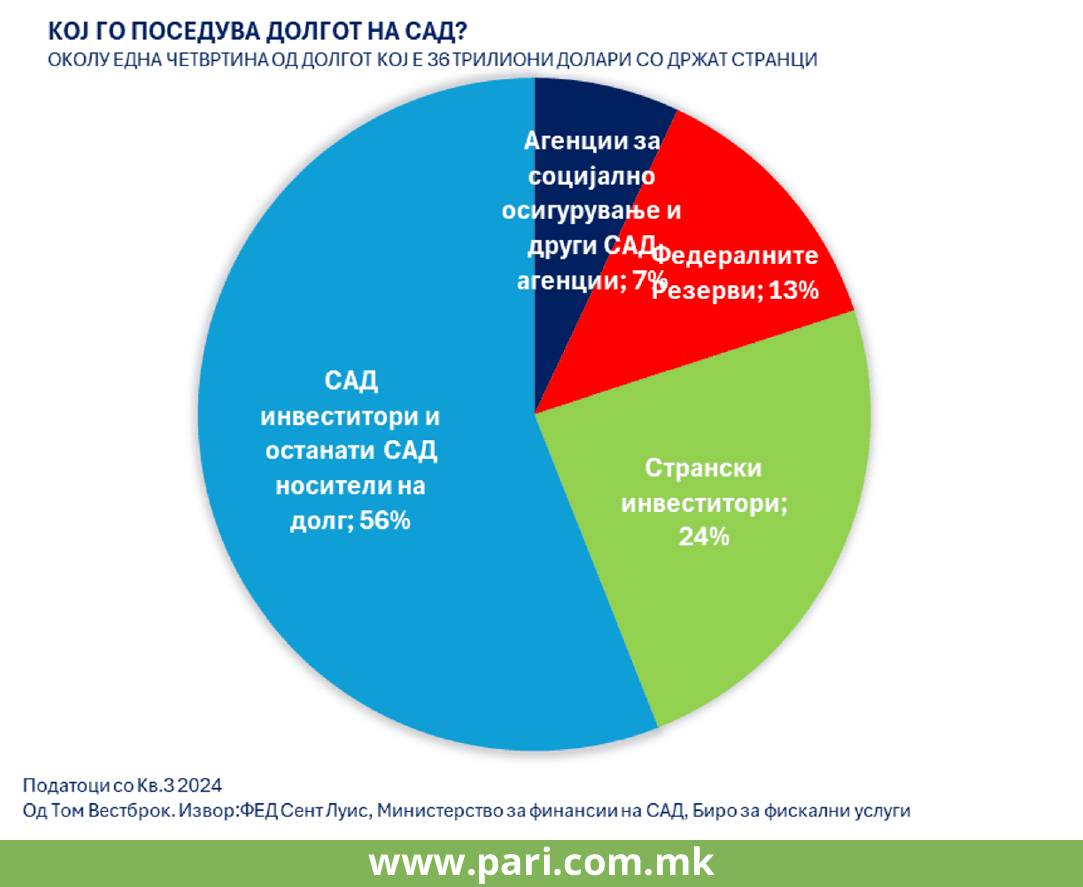

Интернационализацијата на американскиот долар е сѐ уште висока. Учеството на американскиот долар како резервна валута е 57% во вкупниот износ на алоцирани девизни резерви на крајот од 2024 година, за разлика од 70-те години на минатиот век, кога беше околу 77%. И покрај намаленото учество на доларот (заради диверзификацијата во други валути), тој останува доминантна валута во која централните банки на повеќе земји ги држат девизните резерви. Во однос на меѓународната трговија, околу половина од неа се фактурира во долари, а околу половина од сите меѓународни заеми и глобални должнички хартии од вредност се деноминирани во долари. На девизните пазари, каде што се тргува со валути, доларите се вклучени во речиси 90% од сите трансакции. До неодамна, речиси 100% од трговијата со нафта се одвиваше во американски долари, но во 2023 година една петтина се вршела со други валути. Побарувачката за американските државни обврзници, како најбезбедни средства, од страна на странските институционални инвеститори исто така ја одржува високата побарувачка за доларот (странските инвеститори држат 24% од долгот на САД).

И покрај сѐ уште значајната улога на американскиот долар во меѓународната трговија и како резервна валута, неговата доминација се доведува во прашање со постапките на БРИКС земјите, кои започнаа процес на де-доларизација на глобалната економија и разговори за воведување сопствена валута. Валутата на БРИКС беше тема на самитот во Казан, Русија, во октомври 2024 година, каде што земјите дискутираа за создавање валута потенцијално врзана за злато, позната како „Unit“, која би била алтернатива на американскиот долар. И покрај тоа што Путин на самитот истакна дека заедничката валута не е процес за де-доларизација и напуштање на СВИФТ, туку за ограничување на „weaponization of the dollar“ или „вооружувањето на доларот“, сепак, во пракса има поинаква ситуација. За појасно, фразата „вооружувањето на доларот“ извира од улогата на доларот како доминантна резервна валута во светот и валута со најголема моќ во глобалните финансиски трансакции, што им дава моќ на САД да воведуваат санкции т.е да го ограничат пристапот до доларот и глобалниот финансиски систем на субјекти спротивни на интересите на САД. Така, во 2022 година, САД и останатите земји од Западниот свет и наметнаа санкции на Русија заради војната во Украина. По воведувањето на санкциите и нејзиното исклучување од СФИВТ, Русија и Кина ја засилија трговијата во сопствените валути (рубљата и јуанот) достигнувајќи неверојатни 92% во меѓусебните трговски порамнувања. Да потсетам. Преструкуирањето не започна со објавата на царините на Трамп!

Уште повеќе, трансформирањето на глобалната економија и финансискиот систем, како што ги знаеме со доминација на САД и американскиот долар, започна порано. Растечката улога на БРИКС земјите во глобалната економија придонесе за заеднички иницијативи за поголема застапеност во меѓународните финансиски институции, како ММФ, Светска банка, Банката за меѓународни порамнувања – БИС итн. Но, БРИКС формираа и нови паралени меѓународни финансиски институции, Нова развојна банка (New Development Bank) и Аранжман за условена резерва (Contingent Reserve Arrangement), како пандан на Светска банка и ММФ, со што веќе се креираше новиот алтернативен финансиски систем.

Воедно, триплираната улога на Кина во светската трговија во последните две децении услови учеството на јуанот (ренминбито) да се искачи од еден процент на речиси пет проценти во СВИФТ плаќањата, што ја прави четврта валута по американскиот долар, еврото и британската фунта во оваа традиционална инфраструктура на плаќања. Кина, исто така настојува јуанот да ја преземе улогата на доларот како валута во која се врши размената на нафта, користејќи ја нејзината улога како најголем увезувач на нафта. „Петројуан“ наместо „петродолар“, последниот беше воспоставен со 50-годишниот договор помеѓу САД и Саудиска Арабија, кој истече. Кина веќе потпиша долгорочни договори за купување нафта во јуани од Русија, Иран и земјите од Заливот.

И на крај, најзначајното. Кина воспостави дигитална валута на централната банка (Central Bank Digital Currency- CBDC) или дигитално ренминби. Но, самото поставување на дигитално ренминби немаше ништо да значи во меѓународни рамки, ако Кина не беше иницијатор за воспоставување на инфраструктура за негова поголема интернационализација.

Воспоставувањето на mBridge – прекугранична, децентрализирана платформа за дигитални валути на повеќе централни банки (mCBDC) е пресврницата во глобалните финансии, која ни помалку ни повеќе, беше поддржана од БИС, кои веројатно кога видоа што направија се повлекоа од него. Проектот беше лансиран во 2021 година и предводен од БИС, во соработка со четирите централни банки на: Кина, Тајланд, Обединетите Арапски Емирати и Хонг Конг, а Саудиска Арабија се приклучи во јуни 2024 година. Платформата mBridge базира на технологијата на дистрибуирана книга на записи (DLT – Distributed ledger technology), каде дигиталните валути на централните банки директно се поврзуваат, што овозможува побрзи, побезбедни и поекономични плаќања, директни плаќања, како и трансакции со девизи. На ваков начин mBridge го зајакнува економскиот суверенитет на земјите учеснички преку поголема контрола врз нивните финансиски трансакции и го отстранува ризикот од санкции. На долг рок, mBridge претставува потенцијално поместување кон мултиполарен глобален финансиски систем, каде што дигиталните валути поддржани од локалните економии можат да играат многу поголема улога во меѓународната трговија. „Земјите учеснички се стремат да ја намалат зависноста од американскиот долар преку создавање алтернативни финансиски системи што ги заобиколуваат традиционалните инфраструктури доминирани од Западот, како што е СВИФТ“ (Манини, Фондација на опсерваторско истражување).

Ова е вистински ризик за доларот. Сите иницијативи заедно имаат моќ да ја намалат улогата на американскиот долар како доминантна валута во трговијата и како резервна валута, што ќе значи негова намалена побарувачка, но и потенцијално ослободување од американскиот долг. Само Кина држи околу 760 милијарди долари долг на САД, што ја прави втор најголем сопственик по Јапонија со 1 трилион долари.

Каков е одговорот на Трамп?

На 30 јануари годинава, на Truth Social, Трамп напиша: „Ќе бараме обврска од овие навидум непријателски земји дека нема да создадат нова валута на БРИКС, ниту ќе поддржат која било друга валута што ќе го замени моќниот американски долар, во спротивно, ќе се соочат со 100% царини“.

Потоа, во мај следеше носење на Законот GENIUS за Stablecoins и уредба за формирање резерви за криптовалути, а на почетокот од април, на „Денот на ослободувањето“ беа објавени царините за државите. Со регулирање на Stablecoins (криптовалути врзани за специфично средство, во случајов, со доларот) се овозможи нивната улога во плаќањата или порамнувањата, со што Трамп сака да го зацврсти и прошири американското финансиско и монетарно влијание и да ја зацврсти зависноста од американскиот долар. Формирањето резерви на криптовалути засега во пракса е симболично, и сведено на запленетите криптовалути од нелегални активности, но оваа иницијатива има за цел да ги позиционира САД како глобален лидер во криптовалутите преку држење резерви на биткоин и други дигитални средства контролирани од владата (Ројтерс).

Од сето ова погоре произлегува дека „криптомеркантилизмот“ на Трамп ги спои неомеркантилизмот со дигиталните финансии, нешто што Кина го направи претходно. Кина со децении води меркантилистичка трговска политика, преку депрецијација на јуанот за промоција на извозот и обемните државни субвенции на кинеските фирми. Од поново време, лидер е и во иновациите во финансиската сфера, вклучувајќи ја дигиталната валута на централната банка, преку која сака да ја прошири и зацврсти својата економска независност.

Трамп, не прави ништо поразлично од Кина. Но, воведувањето на царините како протекционистичка мерка за ограничување на увозот и посакуваната депрецијација на доларот заради зголемување на извозот, не одат заедно со желбата да се одржи меѓународната доминација на доларот како резервна валута. Слабиот долар би бил помалку атрактивен за странските централни банки, што би можело да го загрози неговиот статус како резервна валута. Сепак, администрацијата на Трамп предвиде одговор на оваа противречност со закана на земјите кои имаат намера да ги намалат своите доларски резерви со царини што би можеле да достигнат 100%. Оваа закана ја демонстрира суштинската врска помеѓу трговската војна и војната за задржување на доминацијата на американскиот долар (Ерик Монет, SUERF, април 2025 година). Што ќе се случи по преговорите и паузата на високите тарифи, во очекување сме да видиме. Јасно е дека војната некако, засега, се сведе на двата главни фронта (за тоа во наредната колумна).

Маја Кадиевска Војновиќ

Преземањето на авторски содржини (текстови и фотографии) од оваа страница е дозволено само делумно и важат условите опишани на следниот линк.

КОЛУМНА I Царините на Трамп и реакцијата на финансиските пазари