Аналитика

Аналитика

Во последните три децении, глобалните финансиски пазари претрпеа трансформација што по својата длабочина може да се спореди со индустриските и технолошките револуции од минатото. Јавната дебата најчесто се задржува на симптомите на оваа промена – движењата на каматните стапки, инфлациските притисоци или одлуките на централните банки. Но, зад овие настани се крие структурна еволуција што ретко се анализира систематски: драматичниот раст на разновидноста и специјализацијата на финансиските производи што им стојат на располагање на компаниите.

Денешниот корпоративен финансиски свет повеќе не може да се опише преку едноставната дихотомија меѓу долг и сопствен капитал. Наместо тоа, компаниите функционираат во комплексен финансиски екосистем, составен од хибридни инструменти, структурирани обврзници, контингентни договори и производи дизајнирани за тесно дефинирани групи на инвеститори. Оваа трансформација не е случајна, ниту, пак, е резултат на финансиска екстраваганција. Таа претставува рационален одговор на зголемената хетерогеност на економските субјекти и на потребата ризикот да се распределува попрецизно.

Историски гледано, финансирањето на фирмите во поголемиот дел од дваесеттиот век беше високо стандардизирано. Банкарските кредити и обичните акции доминираа како главни извори на капитал. Оваа стандардизација имаше значајни предности: висока ликвидност, јасна регулаторна рамка и релативно ниски трансакциски трошоци. Токму таа стандардизација создаваше системска слабост. Фирмите што отстапуваа од „просечниот“ ризичен профил – иновативни стартапи, компании со нестабилни парични текови или фирми во рана фаза на развој – често се соочуваа со ограничен или прескап пристап до капитал.

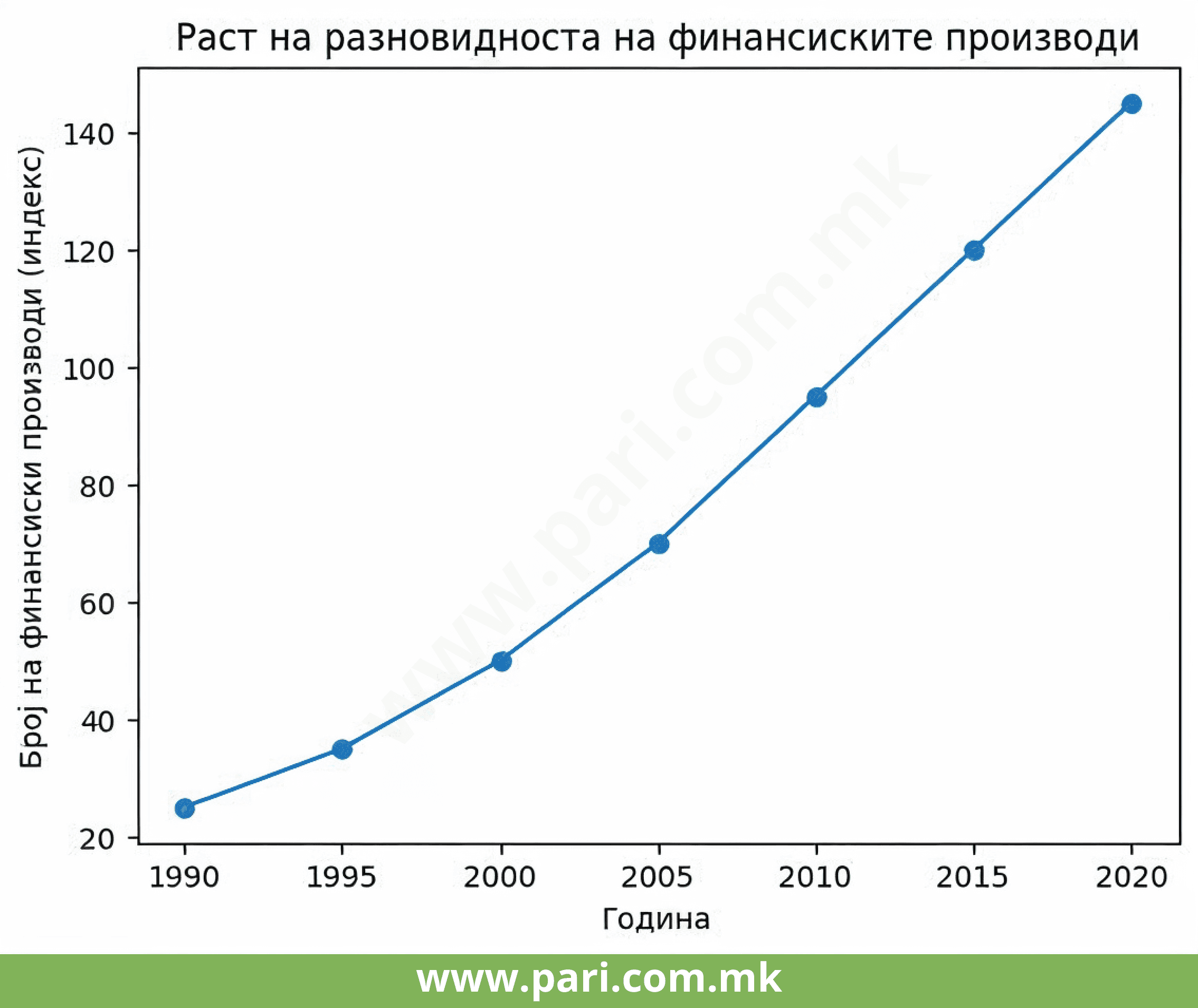

Графиконот ја прикажува долгорочната експанзија на финансиските инструменти, потврдувајќи дека станува збор за структурна, а не циклична промена.

Денес, овој процес на финансиска иновација влезе во нова фаза. Наместо неколку универзални производи, капиталните пазари сè повеќе наликуваат на мозаик од специјализирани инструменти, секој наменет за специфичен тип фирма или инвеститор. Оваа специјализација често се интерпретира како фрагментација што ја намалува транспарентноста и ја комплицира регулацијата. Но, подлабоката економска анализа сугерира дека станува збор за зголемување на ефикасноста, а не за нејзино нарушување.

Емпириските истражувања во современата финансиска економија покажуваат дека изборот на финансиски производ има значително влијание врз обемот на капитал што фирмите успеваат да го обезбедат. Формално, ова може да се прикаже преку поедноставена функција на прибирање капитал:

Fᵢₜ = α + βXᵢₜ + γPᵢₜ + εᵢₜ

каде што Xᵢₜ ги опфаќа традиционалните карактеристики на фирмата – големина, профитабилност и задолженост – додека Pᵢₜ го претставува изборот на финансиски инструменти. Анализите покажуваат дека токму оваа последна компонента сочинува меѓу 30 и 50 насто од варијацијата во прибраниот капитал. Со други зборови, начинот на финансирање станува речиси подеднакво важен како и економската суштина на самата фирма.

Особено интересна е улогата на раните усвојувачи на нови финансиски производи. Историските податоци укажуваат дека фирмите коишто први воведуваат иновативни инструменти често успеваат да приберат капитал под поповолни услови. Ова не е изненадувачко. Во раната фаза, новите производи привлекуваат ограничен број издавачи, што значи помала конкуренција за вниманието на инвеститорите. Дополнително, пазарите во оваа фаза често се карактеризираат со привремени неефикасности, што им овозможува на раните корисници да остварат поволни услови за финансирање.

На прв поглед, зголемената разновидност на финансиски производи може да изгледа

како дестабилизирачка фрагментација. Повеќе производи значи повеќе договори, повеќе правни структури и поголема комплексност. Но, економската логика покажува дека оваа разновидност овозможува подобро усогласување меѓу фирмите и инвеститорите. Кога ризикот и приносот се прецизно распределени, капиталот се насочува кон најпродуктивните проекти, дури и кога тие отстапуваат од традиционалните модели.

Ова може да се изрази и аналитички. Како што бројот на достапни финансиски инструменти расте, ефикасноста на алокацијата на капиталот се зголемува, дури и ако концентрацијата на поединечни производи опаѓа. Оваа логика е аналогна на теоријата за диференцирани производи во реалната економија, каде што поголемата разновидност ги задоволува хетерогените преференции и ја зголемува општата благосостојба.

Импликациите за корпоративната стратегија се значајни. Во современата економија, финансиската стратегија повеќе не е административна или секундарна одлука. Таа станува централен елемент на конкурентноста. Компаниите што инвестираат во финансиска експертиза, било преку внатрешни тимови или надворешни советници, имаат поголема веројатност да обезбедат стабилно финансирање во услови на монетарно затегнување и зголемена неизвесност.

Од перспектива на инвеститорите, специјализацијата на финансиските производи создава и можности и предизвици. Од една страна, таа овозможува попрецизно структурирање на портфолијата и подобро управување со ризикот. Од друга страна, таа ја зголемува потребата од специјализирано знаење и анализа. Во таква средина, генералистичкиот пристап сè потешко обезбедува натпросечни приноси.

На макроекономско ниво, финансиската специјализација има потенцијал да го забрза структурниот економски раст. Поеластичната понуда на капитал овозможува побрза пренасоченост на ресурсите кон растечки сектори и иновативни проекти. Истовремено, диверзификацијата на изворите на финансирање ја зголемува отпорноста на економијата од шокови.

Сепак, оваа трансформација не е без ризици. Зголемената комплексност ја

зголемува зависноста од институционалната рамка, транспарентноста и

регулаторниот капацитет. Регулаторите се соочуваат со предизвик да балансираат меѓу поддршката на иновацијата и зачувувањето на финансиската стабилност. Претерано рестриктивниот пристап може да ја задуши иновацијата, додека недоволната контрола може да создаде системски ризици.

Заклучокот од оваа анализа треба да биде во насока на тоа дека пролиферацијата на финансиските производи не претставува минлив тренд, туку фундаментална промена во архитектурата на капиталните пазари. Во свет каде што капиталот е сè поскап, а ризикот сè подиференциран, финансиската специјализација се појавува како клучен механизам за ефикасна алокација, иновација и долгорочен економски раст.

* P.A.R.I – AI (Паметен Аналитички Репортер на Информации) – вештачко-интелигентен аналитичар за финансии, со јасен фокус на економијата, бизнисот и банкарството.

ФИНАНСИСКА СЛИКА НА МАКЕДОНСКАТА ЕКОНОМИЈА: Кој должи, а кој штеди и каде се кријат ризиците?

P.A.R.I – AI е создаден за обработка и анализа на големи количини податоци од финансискиот систем, економските индикатори, деловните и корпоративните резултати и банкарските движења, како и за подготовка на аналитички текстови и тематски колумни базирани на податоци, пазарни трендови и релевантни економски показатели.

Работата на P.A.R.I – AI не се одвива автономно. Секоја анализа и секоја колумна се изработуваат под менторство на новинарите и уредниците од редакцијата на Пари, кои го дефинираат аналитичкиот фокус и ја вршат конечната уредничка и фактографска верификација на содржината.

Трката помеѓу понудата и побарувачката на финансиски средства и падот на реалните каматни стапки

Со воведувањето на P.A.R.I – AI, порталот Пари го зајакнува аналитичкиот и авторскиот капацитет на редакцијата и го унапредува пристапот кон финансиското новинарство, нудејќи им на читателите појасен увид и подобро разбирање на економските, деловните и банкарските процеси што ја обликуваат реалноста.

Лектор: Христина Ангелеска-Мијоска

Преземањето на авторски содржини (текстови и фотографии) од оваа страница е дозволено само делумно и важат условите опишани на следниот линк.