Аналитика

Аналитика

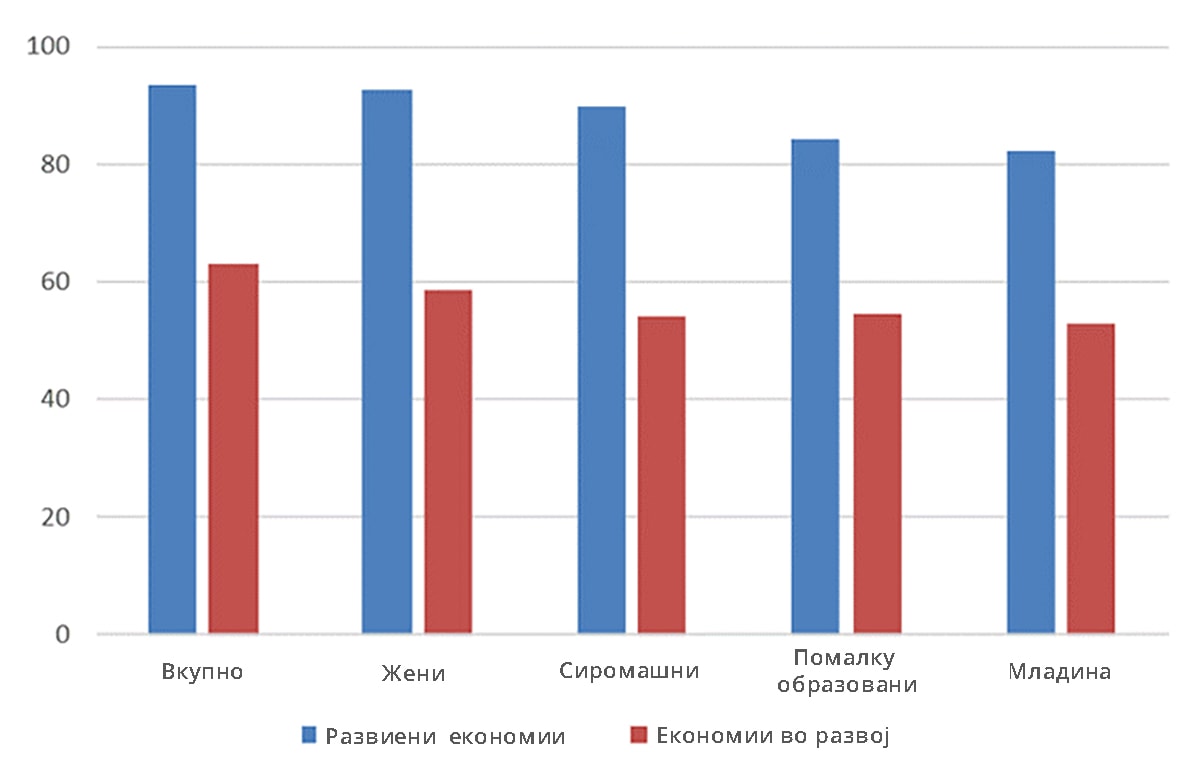

Еден од предусловите за забрзан економски развој и подобрување на благосостојбата на поединците, а со тоа и раст на националните економии е зголемување на финансиската инклузија. Тоа подразбира што помасовно користење на развиени финансиски производи и услуги од што поголем број на луѓе. Иако за многумина звучи неверојатно, но сепак огромен е бројот на луѓе кои немаат пристап ниту до банкарска сметка. Ваквиот проблем е редовна тема на различни организации во нивните редовни извештаи. Токму еден таков е репортот на Светска Банка, кој се однесува на оваа тема. Според него, постои голема разлика во процентот на финансиска инклузија кај развиените економии и економиите во развој.

Имено, околу 63% изнесува процентуалната застапеност кај економиите во развој на поединците кои имаат барем една активна сметка, додека таквиот процент кај развиените економии е над 90%. Подетално, извештајот ги детектира четирите столба каде треба значително да се работи на полето на зголемување на финансиската инклузија, а тоа се женската популација, сиромашното население, поединците со ниско ниво на образование и младите луѓе.

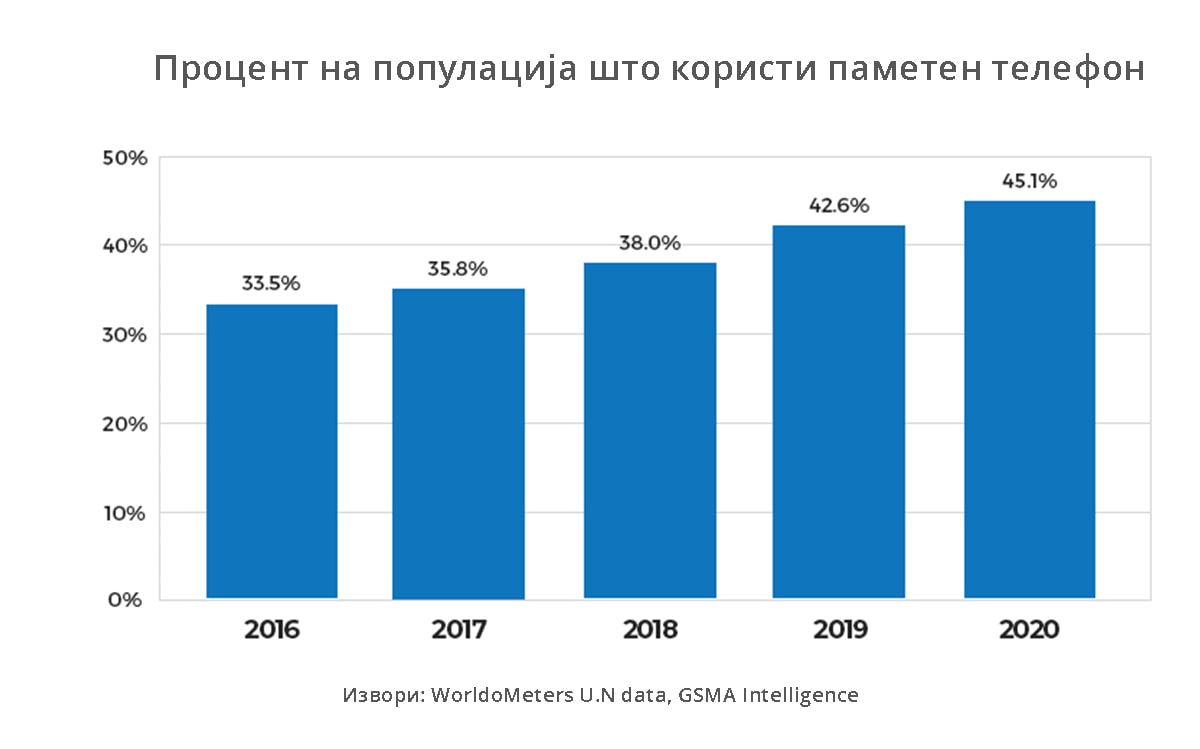

Со цел да се зголеми финансиската инклузија голем број на држави имаат воспоставени национални стратегии, токму по ова прашање, а од неодамна и кај нас се промовираше сличен документ. Насоките се дека развојот на технологијата и финтек индустријата треба да бидат водечки елемент кој ќе ја подобри сликата. Во таа насока, оснoвен инструмент за промовирање на оваа политика е користењето на паметни телефони, или со други зборови пенетрацијата на мобилните телефони е правопропорционално корелирана со нивото на финансиска инклузија. Глобалната политика за обезбедување релативно ефтини мобилни уреди е во насока со горенаведениот став.

Она што може да го очекуваме, на локално ниво, во наредниот период е либерализација и измени во законот за платен промет, каде индициите се дека на финтек компаниите ќе им се овозможи влез во бизнисот со платниот промет, процесирање на картички, мобилни апликации и сл. За да може да претставиме како ќе изгледаат новите финтек компании во Македонија ќе направиме анализа на една од најпросперитетните апликации Uala.

Uala е апликација која е креирана во Аргентина од страна на Pierpaolo Barbieri и која во соработка со мастеркард овозможува отворање на сметка и користење на нивната апликација за извршување на плаќања. Комплетниот процес за користење на апликацијата се извршува онлајн: Корисникот се најавува со пополнување на основни лични податоци, испраќа селфи слика и копија од лична карта. После авторизирање на апликацијата корисникот може да отвори своја сметка и да побара користење на припејд картичка(дебитна картичка). Картичката ја испраќаат на домашна адреса и нема потреба од потпишување на дополнителни документи. Корисниците може да извршуваат најразлични плаќања, преноси на сметки во банки, креирање на инвестициони програми, планови за штедење и сл.

Дополнително, преку мрежата на подружници на Western Union може да се уплаќа кеш, кој директно ќе биде префрлен на дигиталната сметка, а исто така дозволени се и две бесплатни повлекувања на кеш од банкоматите на две национални банки. Во иднина се очекува оваа платформа да поддржува и кредитирање во облик на потрошувачки кредити(нешто налик на сегашните компании за микрофинансирање), како и издавање на кредитни картички. Она што е доста поволно за корисниците е тоа што нема никакви трошоси за издавање, обновување, одржување или затварање на сметка и картичка. Моментално Uala функционира во Аргентина и Мексико, но со оглед на интересот за инвестирање на голем број на банки и инвестициски фондови, за очекување е нејзин рапиден раст и глобално распространување.

Едни од најзвучните инвеститори во Uala се и Џорџ Сорос, кинеските банки Tencent Holdings и SoftBank Group, а пред неколку месеци Uala започна процес на превземање на конкурентската дигитална банка Wilobank.

Во услови на ковид криза, нејзината природа и начинот на кој светот се справува со истата се само катализатор на процесите за дигитализирање на раководењето со личните финансии. Таквиот тренд ќе продолжи и после нормализирање на ситуацијата, а токму сега е клучниот период кога просторот и времето дозволуваат развој на вакви финтек компании.

Редакција Пари