Аналитика

Аналитика

Дали и македонската Народна банка ќе воведе мерки за превентивно ограничување на кредитите за граѓаните, како што веќе планира Хрватската народна банка, со цел да спречи презадолжување на населението и проблеми со отплата на долговите? Хрватскиот гувернер смета дека граѓаните прелесно се задолжуваат со кредити и дека има пресилен раст на потрошувачките кредити, па ако економијата забави, може да се влоши отплатата на долговите. Од што се плаши ХНБ и дали има простор за страв и во НБРМ?

ХНБ најави дека од 1 април ќе воведе нови макробонитетни мерки со кои ќе се воспостават минимални критериуми за кредитирање на граѓаните со станбени и готовински потрошувачки кредити. Се ограничува износот на задолжување, односно при одобрување на нов кредит соодносот на месечната отплата на вкупниот долг и на доходот не смее да биде поголем од 45 насто на станбени кредити и 40 насто на готовински ненаменски кредити. Исто така, соодносот на износот на станбениот кредит и вредноста на недвижноста под залог не смее да биде поголем од 90 насто. Дополнително, рочноста на станбените кредити се ограничува на 30 години, а на останатите на 10 години.

Кога станува збор за станбените кредити, банките ќе имаат можност до 20 насто од вкупните кредити да ги одобрат на основ на други критериуми, врз основа на сопствена процена, додека кај готовинските кредити тоа е дозволено за до 10 насто од вкупниот број кредити.

Хрватскиот гувернер Борис Вујчиќ смета дека предолго време е сведок на многу брз раст на готовинските кредити, кој во последно време дополнително забрзал. Годишната стапка на раст на готовинските ненаменски кредити се зголемила од 3,6 насто на крајот од 2022 година на 15,9 насто на крајот од 2024 година. Месечната вредност на одобрените кредити моментално се движи од 300 до 350 милиони евра.

„Историјата нѐ научи дека е важно да имаме вакви макропрудентни мерки за полесно да пребродиме идна криза или забавување на економијата“, вели Вујчиќ и потсети дека слична ситуација имало во 2009 и 2010 година, кога финансиската криза била избегната поради навремено забавување на кредитниот раст. Тој очекува овие мерки да делуваат и антиинфлаторно, односно да го сопрат растот на цените.

Што значат овие мерки во пракса? На пример, брачен пар со вкупен месечен доход од 2.500 евра зема станбен кредит на 25 години со каматна стапка од 4 насто. Вредноста на станот изнесува 240.000 евра. Кој е најголемиот износ што може да му го одобри банката?

Услов 1 – најголемиот дозволен месечен ануитет на кредитот е 45 насто од 2.500 евра, односно 1.125 евра. Најголемиот можен износ на кредитот е 213.135 евра.

Услов 2 – 90 насто од вредноста на недвижноста, значи максималниот износ на кредитот е 216.000 евра.

Брачниот пар може да подигне кредит во максимален износ од 213.135 евра. Овој износ може да се зголеми на 235.644 евра ако се зголеми рокот на отплата до 30 години.

Дали и во Македонија има забрзан раст кај задолжувањето на граѓаните со потрошувачки и станбени кредити? Статистиката на Народната банка покажува дека во декември 2024 година, кај кредитите на домаќинствата е забележан месечен раст од 1,1 насто, којшто во поголем дел произлегува од зголемените кредити во странска валута. Годишниот раст, пак, изнесува 8,8 насто и се должи на растот на кредитите во денари и во странска валута, поизразен кај кредитите во денари.

Извор: НБРСМ

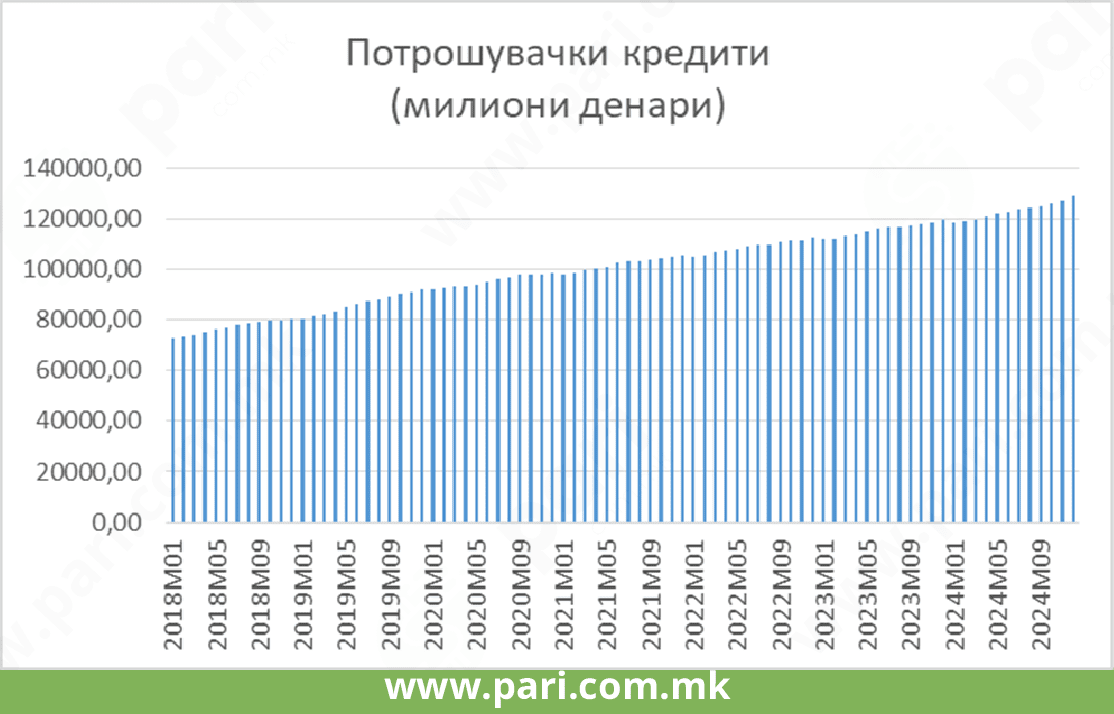

Анализирано според намената на кредитите на физичките лица, кај потрошувачките и станбените кредити, како најзастапени категории, е остварен годишен раст од 7,5 насто и 12,5 насто, соодветно. Да потсетиме, во Хрватска годишниот раст на потрошувачките кредити минатата година изнесуваше 15,9 насто. Од декември 2018 година до декември 2021 година вкупниот износ на потрошувачки кредити е зголемен за 15.170 милиони денари, од 80.627 милиони денари на 105.797 милиони денари. Во следните три години износот на потрошувачки кредити е зголемен за 23.066 милиони денари, што значи дека има забрзана динамика во однос на претходниот период.

Извор: НБРСМ

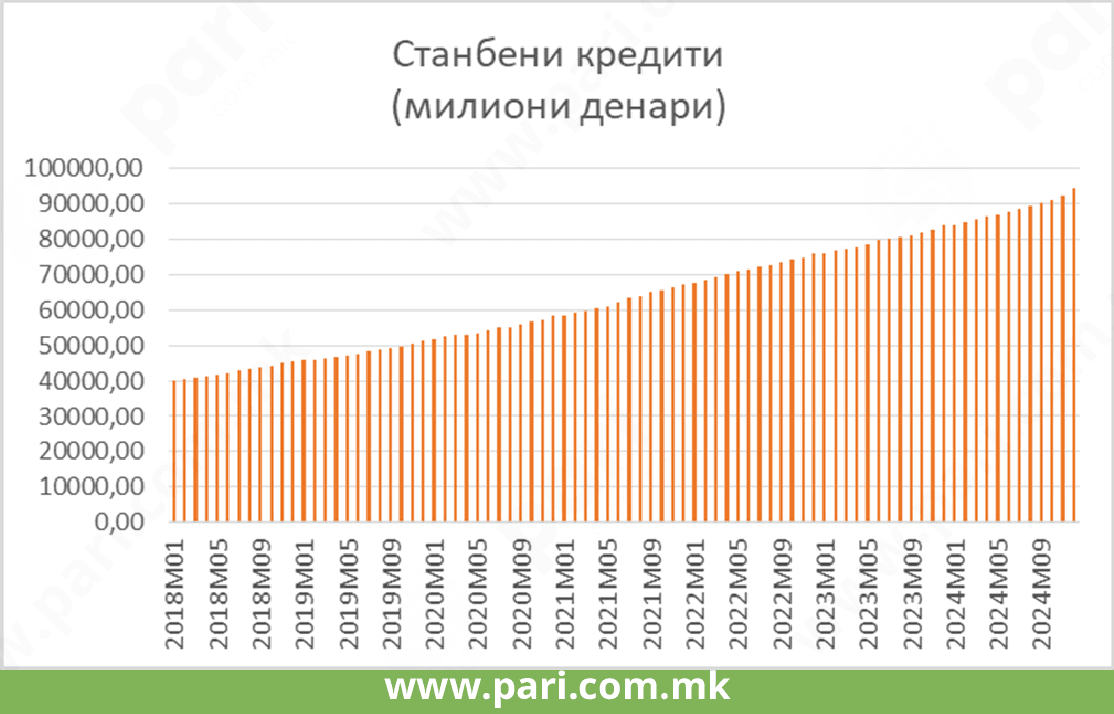

Кај станбените кредити овој раст е уште поизразен. Од декември 2018 година до декември 2021 година вкупниот износ на станбени кредити на граѓаните е зголемен за 21.814 милиони денари (од 45.539 милиони денари на 67.353 милиони денари). Во следните три години, проследени со бум на пазарот на недвижности во земјава, растот на станбените кредити изнесува 27.045 милиони денари (од 67.353 милиони денари на 94.398 милиони денари).

Стапката на нефункционални кредити од нефинансискиот сектор на ниво на банкарски сектор во третиот квартал од 2024 година изнесуваше 3 насто, а една година претходно била 2,8 насто.

Редакција Пари

Лектор: Христина Ангелеска-Мијоска

Преземањето на авторски содржини (текстови и фотографии) од оваа страница е дозволено само делумно и важат условите опишани на следниот линк.