Аналитика

Аналитика

Штедењето на граѓаните во банка е една од најконзистентните приказни во македонската економија – присутна со децении. Генерации растат со уверувањето дека парите се најсигурни кога се во банка и дека задолжувањето треба да биде внимателно и умерено.

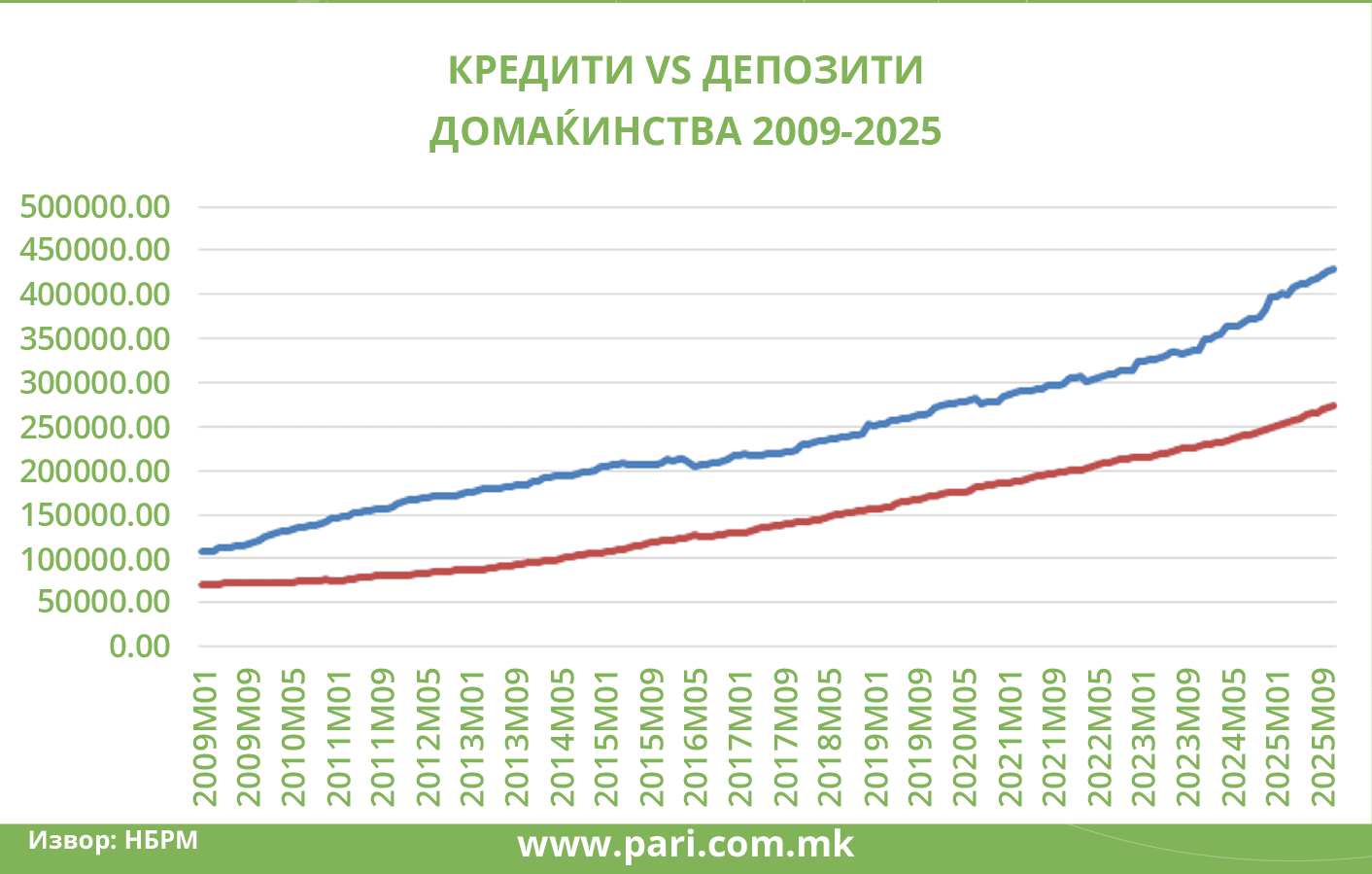

Најновите бројки покажуваат дека разликата помеѓу заштедите на домаќинствата и нивната задолженост во банките и штедилниците никогаш не била поголема. Во ноември годинава таа достигна 155 милијарди денари, што претставува благо намалување во однос на октомври од околу 1,2 милијарди денари, но во однос на ноември 2024 година е зголемена за дури 20 милијарди денари.

Заклучно со ноември, македонските граѓани имаат во банките депонирано 429,3 милијарди денари заштедени пари, а имаат подигнати кредити во вкупен износ од 274,3 милијарди денари. Распонот од околу 155 милијарди денари не е случаен, туку кулминација на долгорочен тренд во кој штедењето постојано оди чекор, а често и неколку чекори, пред задолжувањето.

Извор: НБРМ

Извор: НБРМ

Ова не е само статистика, туку одраз на историско искуство. Хиперинфлации, транзиции, приватизации, финансиски кризи, сетоа тоа остави своја трага. Во таков контекст, банката стана симбол на сигурност, а депозитот форма на финансиска самозаштита. Дури и кога каматите се пониски, граѓаните се држат до својата навика.

За една година депозитите на домаќинствата во банките и штедилниците се зголемени за 47,4 милијарди денари, а кредитите за 27,4 милијарди денари. Македонскиот граѓанин и понатаму прво штеди, па потоа размислува дали да се задолжи. Оваа дисциплина ја објаснува и релативно добрата финансиска стабилност на домаќинствата, особено во споредба со земји каде животот одамна се финансира „на рати“.

Во последните години, сепак, се појави една сериозна конкуренција на банкарското штедење – недвижностите. Купувањето стан, особено во Скопје и во поголемите градови, како и во соседните земји стана новата „алтернативна штедна книшка“. Дел од заштедите се прелеваат во бетон и квадратни метри, како заштита од инфлација и како обид парите да „работат“. Но и тука логиката е иста – станот не е ризична инвестиција, туку материјализирана сигурност.

Сепак банките остануваат доминантниот избор. Причината е едноставна, а тоа е ликвидноста. Депозитот е тука, достапен, без компликации. Токму затоа и најголем дел од депозитите се на краток рок или по видување. Недвижноста, пак, бара време, дополнителни трошоци и ризик од неликвидност. Затоа, за мнозинството граѓани, станот е дополнување, а не замена за штедењето во банка.

Од економски аспект, оваа долгорочна склоност кон штедење создава парадокс. Од една страна, банкарскиот систем е силен, ликвиден и стабилен. Од друга страна, огромна количина пари мирува, чекајќи „подобро време“. Потрошувачката и инвестициите растат побавно отколку што би можеле токму затоа што граѓаните ретко брзаат да ги активираат своите заштеди.

Што може да ја смени оваа приказна? Каматните стапки сигурно нема да ја променат. За промена на децениските навики потребни се долготрајна економска стабилност, развиен пазар на капитал, доверба во институциите и јасно чувство дека иднината е предвидлива.

Дотогаш, македонскиот граѓанин ќе продолжи да штеди – прво во банка, а ако може и во стан.

Редакција Пари