Аналитика

Аналитика

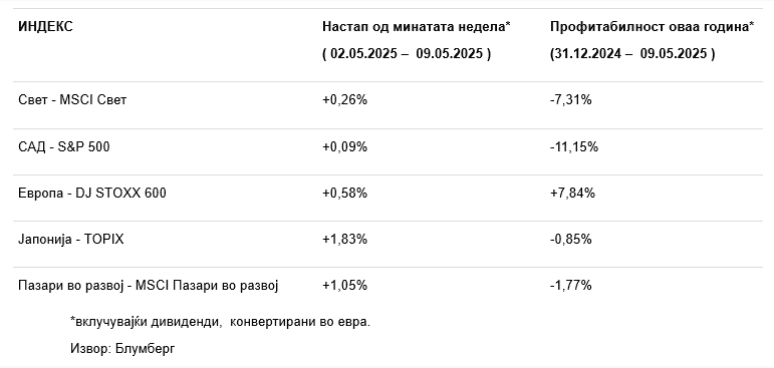

Празничната атмосфера по првомајските празници се прошири и на финансиските пазари, кои ја поминаа неделата мирно, без поголеми превирања. Инвеститорите беа задоволни од фактот дека повеќето глобални берзи ја завршија неделата во зелено.

По турбулентниот април, кога претседателот Трамп беше загрижен за високата волатилност, неделното движење на светскиот индекс MSCI од 0,26% беше минимално – особено имајќи предвид дека само пред неколку недели бевме навикнати на поголеми движења во еден ден.

На американските пазари, трговската политика остана во вниманието на инвеститорите. По падот од почетокот на неделата, акциите делумно ги надоместија загубите во средата, откако се појавија гласини дека американските и кинеските претставници ќе се сретнат во Швајцарија во текот на викендот на разговори што би можеле да го отворат патот за пошироки преговори и постепено намалување на тарифите. Во неделата навечер, Белата куќа потврди дека во Женева е постигнат трговски договор со Кина, за кој се очекува дека ќе придонесе за постепено укинување на царините и намалување на трговскиот дефицит.

Федералните резерви на САД (ФЕД) на состанокот во мај ги задржа каматните стапки непроменети. Одлуката и содржината на соопштението на Федералните резерви беа целосно во согласност со очекувањата, па затоа не предизвикаа никакви поголеми движења на пазарите. Тие нагласија претпазливост и зависност од податоците на идните одлуки, бидејќи ризиците и за инфлацијата и за економскиот раст остануваат присутни. Приносот на 10-годишните државни обврзници на САД се искачи над 4,35% како резултат на малку повисоките очекувања за инфлација.

Во Европа, меѓу политичките настани се издвои изборот на Фридрих Мерц за нов германски канцелар. Пазарите првично беа шокирани од првото неуспешно гласање, кое предизвика моментален пад на цените на германските акции, но Мерц беше потврден во Бундестагот со тесно мнозинство на ново гласање истиот ден. Инцидентот откри тензии во владината коалиција и донекаде го намали расположението на почетокот на неделата, но пазарите потоа се стабилизираа. Германскиот DAX се опорави до крајот на неделата по падот во понеделникот, а инвеститорите позитивно ги оценија прогнозите на Merz за зголемени јавни инвестиции и фискална дисциплина. Инфлацијата во еврозоната се задржа стабилна на 2,2% во април, отворајќи ја вратата за потенцијално намалување на каматните стапки во наредните месеци. Изјавите од неколку членови на ЕЦБ, вклучувајќи го и Де Гиндос, укажуваат на подготвеност за следното намалување уште во јуни доколку продолжат сегашните трендови.

Во Кина, инвеститорите продолжија внимателно да ги следат одговорите на властите на трговските тензии со САД. Податоците за извозот во април покажаа раст од 8,1%, што е над очекувањата, но е пониско од 12% во март. Трговијата со САД е очигледно засегната – извозот во САД се намали за 21%, а увозот за 14%. Односите меѓу Индија и Пакистан повторно се влошија, што доведе до најсериозниот воен судир меѓу двете земји во последните години. Од интерес за инвеститорите е фактот дека пакистанскиот ловец J-10, произведен во Кина, соборил најмалку еден Rafale (француски повеќенаменски ловец од најновата генерација), што го потврдува технолошкиот напредок на кинеската воена индустрија и во исто време претставува симболичен удар врз европската одбранбена индустрија. Цената на акциите на „Дасолт Авиејшн“, компанијата што го произведува „Рафал“, падна за повеќе од 10%, а потоа паднаа акциите на други европски компании за оружје како што се „Конгсберг“, „Рајнметал“ и „Леонардо“.

По априлските падови, берзата изненадувачки брзо се опорави во последните недели – индексот S&P 500 веќе доби 12% (во евра) од своите најниски нивоа, а оптимизмот преовладува на пазарите. Инвеститорите во акции уживаат во повисоки приноси на долг рок во споредба со побезбедните инвестиции како што се обврзниците, но тие исто така преземаат поголем ризик. Пазарните корекции се природен дел од секој циклус – важно е инвеститорите да ги гледаат како можност, а не како сигнал за повлекување.

Прометот на големо, профитот на мало: Десет маркети со ќар од 30,8 милиони евра