Аналитика

Аналитика

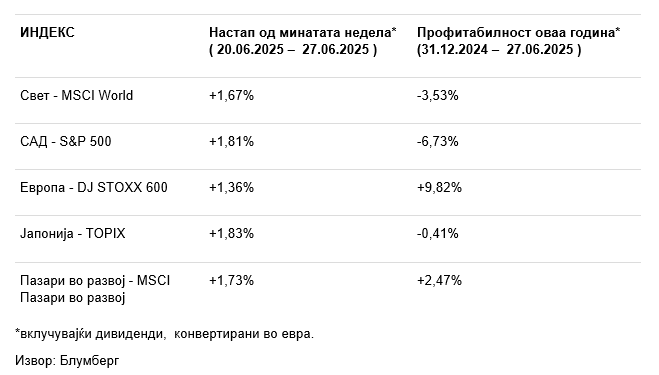

Неделата беше означена со позитивно расположение на капиталните пазари, поттикната од голем број клучни фактори. Олеснувањето на геополитичките тензии на Блискиот Исток, поблагиот тон на Федералните резерви на САД во врска со идната монетарна политика и најавата за нов царински договор меѓу САД и Кина создаде поддржувачка средина за инвеститорите.

Инфлацијата беше малку повисока од очекуваната минатиот месец. Според Бирото за економски анализи на САД (BEA), основниот индекс на цените на личната потрошувачка (PCE), кој Федералните резерви го користат како главен показател за инфлацијата, достигна 2,7% на годишно ниво во мај, малку над очекувањата. Сепак, во своето сведочење пред Конгресот, претседателот на Федералните резерви, Џером Пауел, посочи дека централната банка е подготвена дополнително да ги намали каматните стапки доколку економските услови се влошат.

Тој процени дека инфлациските притисоци поврзани со царините би можеле да бидат привремени и ја нагласи потребата да се продолжи следењето на податоците пред да се донесат одлуки. Пазарите ги протолкуваа неговите изјави како поместување кон поприлагодлива монетарна политика – додека пред една недела очекуваа две намалувања до крајот на годината, инвеститорите сега се сè погласни во своите очекувања за три намалувања, од кои првото би можело да се случи уште во јули.

Позитивниот став на пазарите беше дополнително поткрепен со вестите за напредокот на трговските преговори меѓу САД и клучните глобални партнери. Се очекува САД и Кина, најголемите економии во светот, да постигнат нов трговски договор, чии детали сè уште не се целосно познати. Според достапните информации, се очекува договорот да вклучува, меѓу другото, и продолжување на извозот на ретки земни метали од Кина во САД. Овие суровини се од стратешко значење за американската технолошка индустрија, особено во производството на напредни електронски компоненти и полупроводници. Во исто време, кај инвеститорите расте оптимизмот дека САД наскоро би можеле да постигнат слични договори со други важни економски партнери.

Оваа недела, S&P Global објави дека во јуни, економската активност во САД останала на територија на раст, но темпото се има намалено. Композитниот PMI индекс изнесувал 52,8, што сè уште одразува умерена експанзија. Растот во голема мера бил поттикнат од подобрувањето во производствениот сектор, кој се вратил на позитивна територија за прв пат после февруари, додека растот на услугите малку забавил. Аналитичарите, исто така, предупредија на зголемување на трошоците, особено како резултат на царините, што би можело да претставува дополнителен ризик од инфлација во наредните месеци.

Европските берзи, исто така, имаа позитивен резултат, а намалувањето на геополитичките тензии на Блискиот Исток беше значаен фактор. Европа е особено ранлива на вакви нарушувања поради нејзината силна енергетска зависност од регионот. Дополнителни охрабрувачки фактори вклучуваат посветеност на членките на НАТО постепено да ги зголемуваат трошоците за одбрана и ветувањето на германската влада за нови стимулативни мерки за зајакнување на економијата. PMI во еврозоната достигна 50,2 во јуни, што формално укажува на слаба експанзија, но подетален поглед открива значителни разлики меѓу земјите-членки. Француската економија останува под притисок – нејзиниот вкупен PMI е под 50 веќе десетти месец по ред, што укажува на континуирано намалување.

Во Кина, пазарите реагираа позитивно на гореспоменатиот договор за либерализација на трговијата со САД, кој вклучува континуирани испораки на ретки земни метали. Дополнителен ефект дојде од смирувањето на ситуацијата на Блискиот Исток, бидејќи Кина задоволува повеќе од половина од своите потреби за нафта преку патиштата за снабдување што минуваат низ Ормутскиот теснец, а Иран е главен снабдувач. Сепак, макроекономските податоци остануваат слаби – профитот во производствениот сектор се намали за 9,1% во мај, што е најголем месечен пад од октомври минатата година. Статистичкиот завод ги наведува континуираното слабеење на домашната побарувачка и падот на цените на индустриските производи како главни причини, што го зголемува ризикот од дефлациски притисоци.