Аналитика

Аналитика

Изминатата недела започна привремениот 90-дневен договор за царини меѓу САД и Кина. Иако неизвесноста околу долгорочните последици од трговската политика останува, краткорочните макроекономски соопштенија се во голема мера позитивни и даваат причина за претпазлив оптимизам.

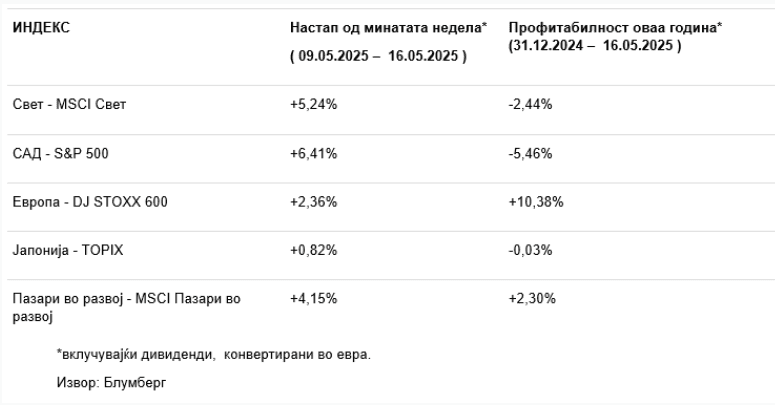

Изминатата недела беше исклучително успешна за американските берзански индекси. Индексот S&P 500 ја заврши неделата со 5.958 поени, нешто повеќе од три проценти под рекордното ниво во февруари. Клучниот фактор за раст беше договорот за привремено намалување на царините меѓу САД и Кина, како и позитивните вести за договорите со други земји. Пазарите ја започнаа неделата со значителен оптимизам, но треба да се напомене дека царините меѓу САД и Кина остануваат високи – приближно 30% за увоз од Кина во САД и 10% во спротивна насока. Изјавите на американскиот претседател не беа подеднакво охрабрувачки за сите индустрии. Тој најави можност за административни ограничувања на цените на лековите, што негативно влијаеше врз акциите на фармацевтските компании, кои кон крајот на неделата надоместија дел од загубите. Најнегативно расположение почувствува „ЈунајтедХелт“, кој е под истрага на американските власти за наводна измама со „Медикер“. Акцијата изгуби повеќе од 23% во изминатата недела, а веќе изгуби над 60% од својата вредност од својот врв.

Макроекономските индикатори, исто така, придонесоа за оптимизам. Клучната порака на овие податоци беше дека ефектите од тарифите (барем засега) сè уште не се одразуваат во ценовните притисоци. Повисоката инфлација претставува главен краткорочен ризик поврзан со зголемувањето на царинските давачки. Годишната инфлација во април беше за 0,1 процентен поен пониска од очекуваната и изнесуваше 2,3 %. Индексот на цените на производителите беше исто така неочекувано понизок – падна за -0,5% на годишно ниво во април, додека аналитичарите очекуваа зголемување од 0,2%. Овие податоци укажуваат дека во моментов нема значителни ценовни притисоци, што ѝ остава на американската централна банка повеќе простор за маневрирање во идните одлуки. Инвеститорите кои имаат во своето портфолио американски обврзници имаат помалку причини за оптимизам, бидејќи трошоците за американскиот долг не се намалуваат. Каматната стапка на 10-годишните државни обврзници сè уште останува стабилна на околу 4,5%. Дополнителен притисок врз каматните стапки претставува и објавата од петокот на агенцијата за кредитен рејтинг „Мудис“, која го намали кредитниот рејтинг на САД на „Аа1“. Ова го прави „Мудис“ последната од трите големи агенции за кредитен рејтинг што го намали својот највисок кредитен рејтинг за Соединетите Американски Држави.

Привремениот договор меѓу САД и Кина, исто така, имаше позитивно влијание врз пазарите на капитал во Европа. Индексот STOXX 600 ја заврши неделата на 549,26 поени, што претставува зголемување од 2,36% во споредба со почетокот на неделата. Меѓу поважните најави, се издвои растот на индустриското производство во еврозоната во март, од 2,6%, што претставува значително подобрување по неколкумесечни негативни бројки. Растот на германското индустриско производство се издвои уште повеќе, достигнувајќи 3,1%. Еврозоната, исто така, забележа рекорден суфицит во надворешната трговија во март, при што суфицитот со Соединетите Американски Држави беше особено изразен. Дел од овој суфицит веројатно се должи на забрзаниот извоз насочен кон заобиколување на американските тарифи.

Акциите добија на вредност на сите поголеми азиски пазари, главно поради оптимизмот поврзан со преговорите за царините меѓу САД и Кина. Сепак, во Јапонија податоците за економскиот раст беа донекаде разочарувачки – наместо очекуваното намалување од 0,2%, економијата се намали за 0,7%. Сепак, Банката на Јапонија планира понатамошно зголемување на каматните стапки поради инфлаторните очекувања. Во Кина, пазарите забележаа раст, главно поради очекувањата за дополнителни стимулативни мерки за ублажување на ефектите од американските царини. Резултатите на „Алибаба“ беа полоши од очекуваното, при што акциите паднаа приближно 7% по објавувањето, со неделна загуба од 2,5%.