Аналитика

Аналитика

Руската централна банка во неделата соопшти дека ќе продолжи со купување злато на домашниот пазар од 28 февруари, бидејќи презема мерки за да обезбеди финансиска стабилност за време на западните санкции против Москва поради нејзината инвазија на Украина. Значителните резерви на Централната банка на Русија треба да ја одржуваат стабилноста на валутата во услови на пазарна паника.

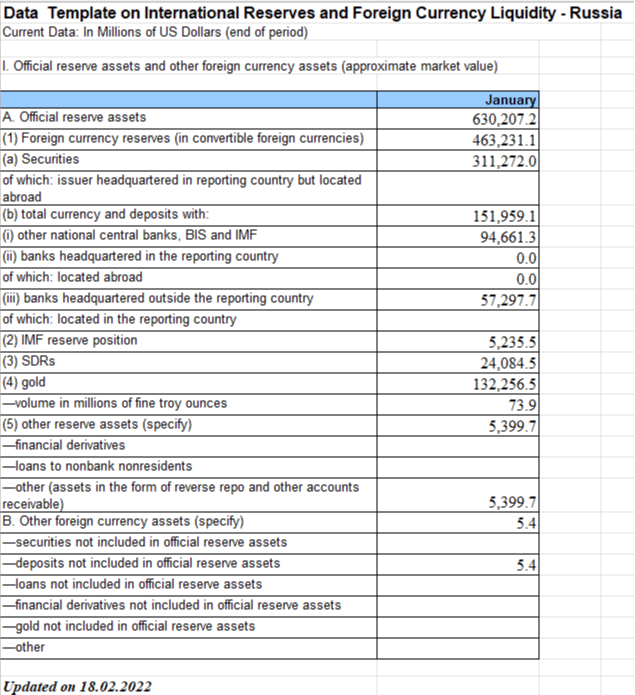

Резервите – во вредност од 630 милијарди долари, на крајот на јануари – се состојат од средства и депозити деноминирани во главните светски валути (односно долар, евро, стерлинг и јуан). Како и речиси 2.300 тони злато.

Со залихите злато централната банка може да интервенира на девизните пазари, зајакнувајќи ја рубљата во случај на нестабилност. Но, ова е и трик за создавање резерви – ако пазарите знаат дека имате многу злато, помала е веројатноста да ве предизвикаат да ги користите.

Санкциите наметнати од САД, ЕУ и Велика Британија против централната банка веројатно ќе направат многу, ако не и целосно, од овие резерви бескорисни. Фајненшл Тајмс објави листа, позната како „Шаблон за податоци за меѓународни резерви и девизна ликвидност“ за Русија, од пред почетокот на инвазијата врз Украина, преземена од профилот на Твитер на меѓународниот финансиски експерт Метју Клајн бидејќи официјалните податоци на веб-страницата на руската централна банка, повеќе не се достапни.

Хартиите од вредност сочинуваат малку повеќе од половина (311 милијарди американски долари) од она што руската централна банка го имаше на располагање. Според нивниот годишен извештај, овие средства главно биле високо оценети, при што само 6,8 отсто од нив имале рејтинг помалку од А.

Со оглед на нивната висока оценка, повеќето од нив веројатно ќе бидат многу ликвидни и лесни за продажба во време на паника. Но, како руската централна банка ги претвора овие хартии од вредност во готовина во случај кога и треба брз пристап до долари или евра? Па, треба да се потпре на глобалните финансии.

Усмен Манденг, визитинг соработник на Лондонската школа за економија и политички науки, кој поминал децении работејќи на полето на управување со резервите на централната банка, вели:

Девизните резерви не ги чуваат централните банки. Хартиите од вредност и парите никогаш не се движат, сè е надворешно…Во случај на хартии од вредност, централните банки би побарале од нивните брокери да го продадат предметното средство. . . Во случај на, да речеме, германска државна обврзница [која ја поседува руската централна банка], брокерот во Франкфурт ќе повика други брокери да ја објават продажбата и, откако ќе се договори цената, ќе му наложи на чуварот на хартијата да ја пренесе на купувачот. По приемот на уплатата на банкарска сметка, обично во Франкфурт, чуварот ќе му наложи на централниот безбедносен депозитар да го назначи купувачот како нов сопственик. Централната банка потоа ги кредитира приходите на нивната сметка кај брокерот.

Приходите потоа би можеле да се искористат за да му се наложи на брокерот или на девизните трговци, од кои повеќето се во Лондон, да ја купат рубљата по одредена стапка. Продавачот обично ќе биде руска комерцијална банка. Продавачот и купувачот може добро да ја делат истата кореспондентна банка. Откако ќе се изврши купувањето, Банката на Русија ќе ѝ наложи на својата кореспондента банка да ја кредитира сметката на продавачот со евра.

Според тоа, запирањето на централната банка да ги користи своите хартии од вредност за стабилизирање на рубљата вклучува инструкции на финансиските посредници кои се вклучени во овој синџир – брокери, чувари, централни депозитари, девизни дилери и кореспондентни банки – да ги замрзнат средствата и да престанат да дејствуваат на во име на централната банка.

Судејќи според неговото неодамнешно однесување, може многу да се сугерира дека САД ќе бидат подготвени да го направат токму тоа. Во последниве години, Вашингтон често ја унапредува својата надворешна политика преку она што се нарекува „вооружување на финансиите“. Она што во пракса значеше е користење на глобалната доминација на доларот за да им се оневозможи пристапот на монетарните власти на Иран, Венецуела и (неодамна и многу контроверзно) Авганистан до нивните сопствени резерви.

Тука се игра парадокс, помеѓу она што САД се подготвени да им го направат на своите политички непријатели и правилата за приватниот сектор. Суверениот имунитет вообичаено ги штити средствата на странската централна банка, кои обично се чуваат во американските Централни Резерви (ФЕД), доколку тие се „чуваат за своја сметка“. Меѓутоа, ова беше тестирано низ годините во различни американски тужби против неколку влади, бидејќи сопствениците на обврзници шпионираа богати берби во нивните девизни резерви. Сепак, ниту една од тие тужби не отиде толку далеку колку што американската влада постојано ги таргетира централните банки на нејзините непријатели.

Во таргетирањето на централните банки, властите се повикаа на антитерористичката легислатива и легислативата за човекови права, заедно со американскиот Закон за меѓународни итни економски овластувања. Последново особено се покажа како моќна мерка.

Најдиректен начин за санкционирање на Централната Банка на Русија ќе биде да се стави на таканаречената SDN листа на поединци и институции што им забрануваат на американските ентитети да се занимаваат со нив. Кога станува збор за пристап до долари, тоа би го запрело секој чекор од процесот наведен од Манденг.

Вториот дел од резервите што ги држи Централната Банка на Русија се во форма на валута и депозити. Тие вредат 152 милијарди долари. Од овие 152 милијарди долари, околу две третини се чуваат во официјални институции. Тоа ги вклучува и другите централни банки, Банката за меѓународни порамнувања и ММФ.

Централните банки во Евросистемот, каде што се чуваат околу една четвртина од средствата на руската централна банка, веќе ги замрзнаа сметките на централната банка. Европската централна банка соопшти дека ќе ги спроведе сите санкции што ги одлучија ЕУ и европските влади. Јоаким Нагел, претседателот на Бундесбанката, претходно денеска изјави дека „го поздравува фактот што сега се воведени сеопфатни финансиски санкции и води кампања за нив“.

Од Банката за централни порамнувања изјавија: „Нашата политика е институцијата да не ги признава или дискутира банкарските односи. БЦП ќе ги следи санкциите, како што е применливо“, се вели во анализата на Фајненшел Тајмс.

Другата третина од депозитите на CBR се чуваат во приватни банки. Повторно, невозможно е да се каже колкав удел од овие 57 милијарди долари се чуваат во САД, Велика Британија или ЕУ. Но, бидејќи речиси 60 отсто од резервите на CBR се во долари, евра или стерлинг, па се претпоставува дека е повеќе од половина.

А потоа, тука е златото, историскиот миленик на централните банки ширум светот. Вклучувајќи го и рускиот монетарен чувар. Поседите на руската централна банка се големи – петти по големина во светот – и, според индустриското трговско тело Светскиот совет за злато, тие се меѓу најголемите купувачи во последно време. Според неговиот годишен извештај, целата златна шипка вредна 130 милијарди долари се складира во трезори во Руската Федерација.

Да го држите целото ваше злато толку блиску до дома е невообичаено. Поголемиот дел од светските централни банки чуваат голем дел во трезори под седиштето на Банката на Англија во улицата Треднидл, или блиску до Волстрит, во касата на Њујоршките федерални резерви. Причината е што градот Лондон и Њујорк се збратимени центри на глобалниот пазар на злато, што го олеснува купувањето и продавањето на шипки.

Држењето на златото во Русија, а не во Лондон или Њујорк, ќе ѝ отежне на централната банка да располага со него во големи количини. Во исто време, тоа што го има блиску до дома им отежнува на САД, Обединетото Кралство и ЕУ успешно да воведат санкции за руската шипка. Можеби ќе биде финансиска незадоволство, но луѓето кои го познаваат пазарот веруваат дека би било глупаво да се претпостави дека Русија целосно ќе биде замрзната. Мамката на златото е секогаш присутна низ историјата – особено во периоди на геополитичка несигурност. Ако Русија продава под пазарните стапки, тогаш мислиме дека некој некаде ќе биде подготвен да ризикува, се заклучува во анализата на Фајненшел Тајмс.

Извор: Фајненшел Тајмс