Аналитика

Аналитика

Автор: Стручен соработник на Пари

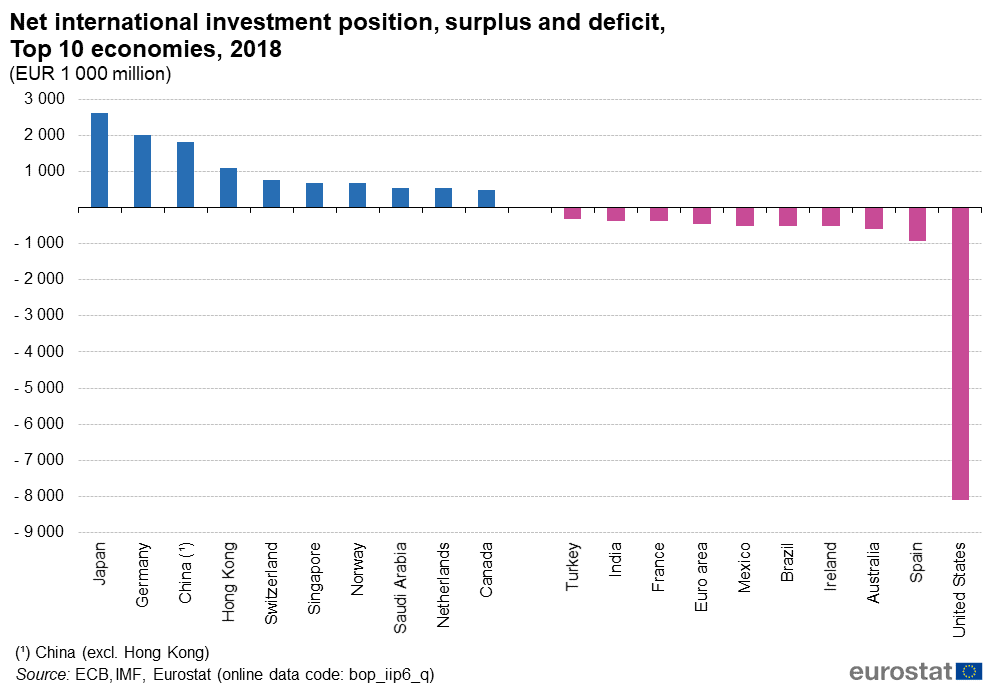

Кога се анализираат поединечни економии во однос на тоа дали се кредитори или должници, една од најмаркантните фигури е Јапонија. Тоа е држава која во континуитет го одржува приматот на водечки нето кредитор. Единствени кои се приближуваат до нејзиниот просек се Германија, Кина и Хонг Конг, додека на спротивната страна, односно на страната на должниците, подиумот го поседуваат САД, со нешто повеќе од 8 пати повисока задолженост во однос на останатите 9 кандидати.

Во една таква ситуација кога населението, компаниите и јавниот сектор имаат вишок на ликвидни средства, а со тоа и ниски каматни стапки, и кога се бара алтернатива за нивно пласирање, Јапонија уште на почетокот на 70-тите години решението го пронајде со создавање на финансиски пазар за пласирање на расположливите средства кој ќе биде окарактеризиран како високо ликвиден, државно регулиран и со значителни приноси за инволвираните страни, преку креирањето на Самураи обврзниците.

Самураи обврзниците се издаваат на токиската берза од страна на нејапонски компании, истите се предмет на јапонска регулатива и се деноминирани во националната валута – јен. Странските компании може да издадат вакви обврзници со цел да извршат капитализација на пазар каде владеат ниски каматни стапки или да ја прошират својата изложеност на јапонскиот пазар и јапонските инвеститори, а ризикот од креирање капитал го минимизираат преку најразлични валутни свопови и фјучерс договори на меѓународниот пазар на деривативи. Оттука, двете страни имаат задоволени барања: Јапоската економија за вишокот на средства има зголемени инвеститорски можности со повисоки каматни стапки од домашните, додека странските компании користат дополнителен капитал по многу подобри услови него кога би се задолжувале на домашниот пазар. Со тоа се создава и дополнителна можност за дисперзија на ризикот, како и напуштање на традиционалното банкарско работење.

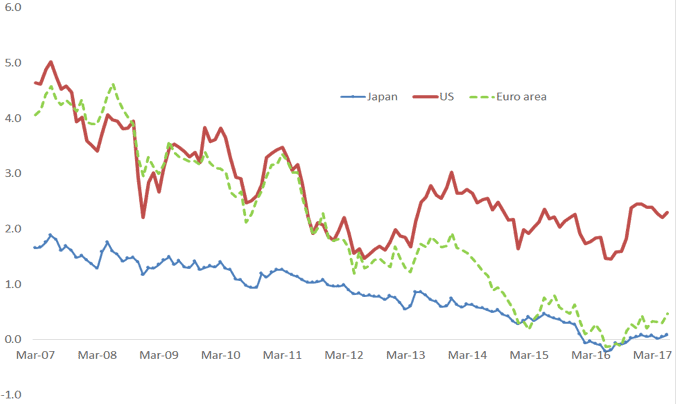

Извор: www.bloomberg.com

На графиконот погоре е прикажана споредбата на долгорочните номинални каматни стапки(изразени во %) во период од март 2007 до март 2017 година помеѓу Јапонија, САД и Евро зоната. Забележително е дека каматните стапки во Јапонија континуирано се на ниво под 2%, а во 2016 години дури бележат и негативни вредности. Од друга страна, каматните стапки во САД и Евро зоната започнуваат со вредности од околу 5% во 2007 година и бележат скоро идентично намалување се до 2013 година, кога нивните траектории се разделуваат. Каматните стапки во Евро зоната се приближуваат до Јапонските вредности, додека каматните стапки во САД бележат пораст, при што спредот помеѓу нив изнесува скоро 3%.

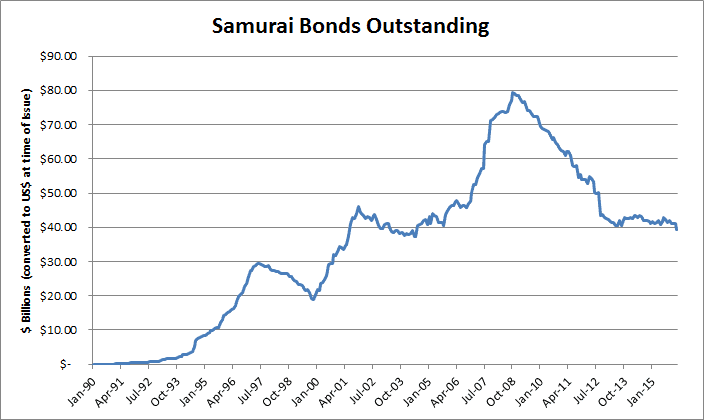

Иако развојот на пазарот на Самураи обврзниците започна во 1970 година кога Азиската развојна банка ги издаде своите први обврзници, за потоа да следува првата државна обврзница издадена од Австралија во 1972 година, како и првата корпоративна обврзница издадена од страна на американската компанија Sears, Roebuck and Co. во 1979 година, сепак својата популарност ја стекна на почетокот на 1990-тите, а својот врв го достигна во 2008-2009 година.

Извор: Bloomberg, MBS Mantra, LLC

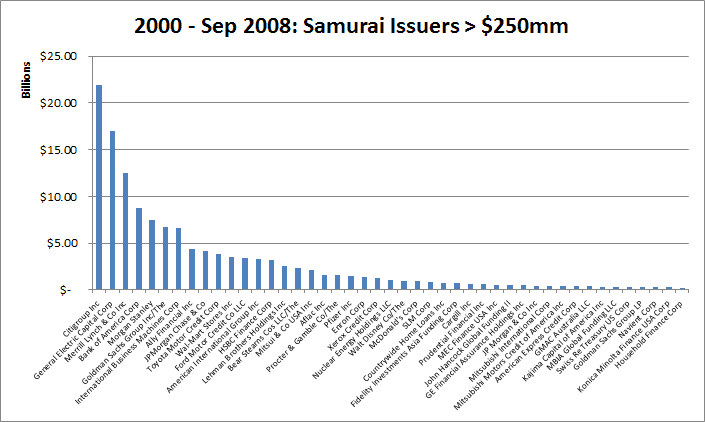

На листата на издавачи на Самураи обврзници може да се сретнат компании како Citigroup, Merrill Lynch, Morgan Stanley, JP Morgan, Goldman Sachs и многу други.

Извор: Bloomberg, MBS Mantra, LLC

Од аспект на идните изгледи на Самураи обврзниците може да се заклучи дека станува збор за “опасно тло”, особено ако се анализираат последните случувања предизвикани од Covid-19. Анализирано од почетокот на 2020 година до крај на август, обемот на истургувани трансакции е намален за нешто повеќе од 75%, или во вкупни бројки, вкупната вредност на трансакциите за првите 8 месеци изнесувала 2.8 милијарди американски долари, додека за истиот период лани кога прокнижени се трансакции во износ од 11.9 милијарди американски долари. Последните случувања укажуваат на фактот дека фокусот на надворешните инвеститори во периодот што следи ќе биде насочен кон алтернативата на Самураи обврзницата, а тоа е таканаречената Еуројен обврзница. Клучната разлика помеѓу двете обврзници е во тоа што Еуројен обврзнцата се издава надвор од Токио, а најчеста географска одредница е Лондон. Останува да видиме како ќе се заврши тековната година од аспект на атрактивност за странските должници, но сепак насоката која се дава е дека добро поставени државни механизми и развиен финансиски пазар може да создадат интернационална дополнителна вредност.

Автор: Стручен соработник на Пари